Tickernatives (XX):

Contis, Capital, Clipway and more

Merten Trautmann

Berlin

3. August 2026

In dieser Rubrik fasst ALTERNATIVES●INDUSTRIES (un-)regelmäßig nur einige kurze Meldungen, namentlich auch von der Produktseite, aus dem schieren Ozean der Private Markets mit einem groben Deutschland- und Europa-Filter tickerartig zusammen und ordnet sie ein. Diesmal von der Schweiz und Europa über UK nach Kanada: First Timer mit Rekord-Fundraising bei Secondaries, europäischer Infra billionenschwer, neue Präferenzen in den Allocations Institutioneller. Und Neues in Sachen Exit: Ist das schon Inzucht?

B-RAV-Anlagechef Wolbert zu Asset-Based-Finance:

„Nicht automatisch sicher“

Jochen Hägele

München; Berlin

30. Juli 2026

Asset-Based-Finance rückt derzeit stärker in den Fokus von Investoren. Auch beim Versorgungswerk der Rechtsanwälte in Berlin (B-RAV) nimmt man das Anlagesegment intensiv unter die Lupe. Im Gespräch mit A●I-Autor Jochen Hägele erklärt Daniel Wolbert, Leiter Kapitalanlagen in Charlottenburg, worauf es bei ABF zu achten gilt, was in Betracht kommt und was nicht und warum nicht, welche Potentiale auf der Hand liegen, was anspruchsvoll ist und welche Risiken trotz Besicherung bestehen; von J-Curve, LTV, Covenants, Recovery Rates und mehr …

Impact & Infrastruktur Fachtagung der Pensions-Akademie 2026:

Alte Fragen, neue Dringlichkeit, gordische Knoten

Christian Schneider

Frankfurt am Main

27. Juli 2026

Neulich stand in Frankfurt erneut jene Kernfrage auf dem Programm, an der sich die Finanzierung der Energiewende entscheidet – und entfachte eine vielstimmige Diskussion: Wie kommunale Realität am EK scheitert, weshalb ein grüner Schuldschein noch lange kein Greenium bringt, wie sich Klimawirkung in einer einzigen Gradzahl ausdrücken lässt, welches schon abgeräumte Thema wie zurückkommt, warum aus einem Verkäufer- ein Käufermarkt wurde, weshalb sechs Prozent mal reichen und mal nicht, inwiefern deutsches Kapital in nicht-deutsche Infra fließt und mehr … Christian Schneider war dabei – und hörte einen Ton, der sich ändert.

Asset-Based Finance:

Alles sicher, oder was?

Jochen Hägele

München

21. Juli 2026

Aber diesmal wirklich? Während klassisches Direct Lending zuletzt eher für gemischte Gefühle sorgte, drängt ABF billionenschwer ins Blickfeld von Investoren. Auch hier gibt es zwar grundsätzlich ein Credit Exposure, soll dies aber mit mehr Sicherheit verbinden. Die USP von ABF: direkte Besicherung der vergebenen Finanzierungen und Cashflows mit genau definierten Assets. Das hört sich erst mal gut an, kann auch echten Mehrwert liefern, doch auch der ABF-Markt hat seine Tücken: Komplexität, Abgrenzungsfragen, Strukturierungen … und die Extremfälle, in denen selbst Sicherungen nichts mehr helfen.

Live aus Stockholm (XI):

Rausschmiss, Rechtsstreit, Rente

Reiner Gatermann

Stockholm

9. Juli 2026

Nach den Vorschlägen der Alterssicherungskommission ist das schwedische Vorsorgesystem mal wieder in aller deutschen Polit-Munde. Umso besser, dass PENSIONS/ALTERNATIVES●INDUSTRIES die dortigen Entwicklungen im Auge behalten. Und derzeit gibt es im Norden Streit. Aus Stockholm berichtet Reiner Gatermann.

Tickernatives (XIX):

Neue Spielregeln – und aus zwei mach drei?

Merten Trautmann

Berlin; Kassel

7. Juli 2026

Oder gleich vier? In dieser Rubrik fasst ALTERNATIVES●INDUSTRIES (un-)regelmäßig nur einige kurze Meldungen, namentlich auch von der Produktseite, aus dem schieren Ozean der Private Markets mit einem groben Deutschland- und Europa-Filter tickerartig zusammen und ordnet sie ein. Heute: vom Abschied CalPERS‘ von der klassischen SAA über die nächste Evolutionsstufe der Secondaries bis hin zu wachsendem Interesse von PE am Pension-Risk-Transfer-Markt und der Frage des großen Ganzen: wie sich PE und VC zur Halbzeit des Jahres 2026 entwickelten.

Metzlers Martin Thiesen im Interview zu Equity vs. Debt, Infra vs. PE, Green- vs. Brownfield, Zinsanstieg vs. Marktwerte, Gold vs. Sovereigns und mehr (II):

„Lieber Mainz als Miami?

Jochen Hägele

Frankfurt; München

29. Juni 2026

Oder doch lieber Dortmund als Dubai? Wie dem auch sei, im zweiten Teil des Interviews mit Jochen Hägele spricht Martin Thiesen über kritische Größen, schmale Türen, die schnell zugehen, über im Exit-Stau weiterlaufende Renditen, über die Gründe für Gold im Depot, über die nötige Liquidität, die Kooperation mit Yielco, über Returns trotz Exit-Stau – und wann man strategisch ran muss an die SAA.

SuperReturn 2026 in Berlin:

Das Ende der Glücksritter

Detlef Mackewicz

München; Berlin

17. Juni 2026

Neulich in Berlin, Stelldichein der gesammelten Private Markets-Akteure, und die Dimensionen der Messe legen ständig weiter zu. Dabei ändert sich die Welt der Alternatives gerade, und das mit Tempo. Detlef Mackewicz war in Berlin dabei und nutzt den Anlass zu einer grundsätzlichen Standortbestimmung der Private Equity-Welt: von lange verschlossenen Türen, wichtiger werdenden Track Records, von dem, was wichtiger wird als Präsentationen und Hoffnung, von Hüten im Ring, von Japan, Indien und Australien, von der Antwort auf die Gretchenfrage – und was verhindert, dass die KI-Euphorie völlig außer Kontrolle gerät.

Franklin Templeton Private Markets Outlook 2026:

Who needs Exits with …

Merten Trautmann und Pascal Bazzazi

Berlin

10. Juni 2026

… Alternatives like you? Der aktuelle Private Markets Outlook von Franklin Templeton kreist um ein nüchternes Thema: Secondaries, Evergreen-Fonds und GP-led Deals entwickeln sich zu einer regelrechten Exit-Infrastruktur der Private Markets. Wird Liquidität zur entscheidenden Währung der Branche? Gibt es denn Wachstum ohne Rückfluss? Das Krisenpotential sollte man jedenfalls nicht übersehen, denn so manches passt diametral nicht zueinander. Und am Ende muss ohnehin abgerechnet werden. ALTERNATIVES●INDUSTRIES analysiert Lage und Perspektive im kritischen Wandel.

Partners Group – PE-Schockwellen aus Zug:

Spiel mir das Lied von den Redemptions

Pascal Bazzazi

PMI

5. Juni 2026

Zum Ausgang der Woche beherrschten Krisennachrichten aus der Schweiz die internationalen Börsennachrichten. Die Partners Group, eine der großen europäischen Adressen des Alternatives-Parketts, hat in einem Evergreen-Vehikel nicht alle Redemptions bedient – und das bezeichnenderweise abseits des hier schon „gestählten“ PD-Segmentes. Doch damit nicht genug, die Schweizer haben gleich gestern nochmal nachgelegt. Das ist neu. Das Grundproblem der Angelegenheit ist es nicht.

Talking Heads – Profond Vorsorgeeinrichtung und PKE Vorsorgestiftung Energie in der Schweiz:

„Liberation Days haben keinen Einfluss auf unser Portfolio …“

Detlef Mackewicz und Pascal Bazzazi

München; Zürich

1. Juni 2026

»… und es gab schon sichtlich kritischere Zeiten als heute«: In der Schweiz gehen die Uhren anders, und man ist mit ganz eigenen Herausforderungen konfrontiert. Das gilt namentlich im Pensionswesen und im Asset Management. Wie man als große Vorsorgeeinrichtungen in einem kleinen Land mit bärenstarker Währung international investiert, dabei vor allem auf Real Assets – public wie private – setzt, und wie die Schweizer auf Renditen wie auf Vola blicken, darüber sprachen in Zürich DETLEF MACKEWICZ und PASCAL BAZZAZI mit den beiden Kapitalanlagechefs ANDREAS HÄBERLI und MARCEL JÖRGER.

Menschen to mention (CXXV):

Back on Stage …

Pascal Bazzazi

Köln

28. Mai 2026

… heißt es für eine erfahrene Fachfrau, die ein großer US-Asset Manager als neue Deutschlandchefin verpflichtet. Ein anderer verstärkt sich in Infra Debt, ein dritter unternimmt dies in seinem Insti-Vertrieb. Und ein privates Bankhaus baut sein Wholesale-Team aus. Heute also wieder etwas Parkettbewegung auf PENSIONS/ALTERNATIVES●INDUSTRIES.

A●I-Advertorial Pensions & Assets – T+1 ante portas:

The Readiness Assessment is all

Clemens Schuerhoff

Hannover

22. Mai 2026

Im Herbst nächsten Jahres gilt’s: Der Settlement-Zyklus T+1 wird auch in Europa verbindlich – für Asset Manager und Asset Owner respektive deren Dienstleister ein regulatorisches Muss. Diejenigen, die es angeht, können nun ihre eigene Einsatzbereitschaft prüfen. Mittels KI. Clemens Schuerhoff erläutert.

Rechenzentren als Investment-These für IORPs:

The dark Side of the Boom

Merten Trautmann

Berlin

19. Mai 2026

Die KI-Wette treibt die akute Infra-Welle; Rechenzentren boomen, Energiebedarf steigt – privates Kapital folgt. Mittendrin: die großen Pensionsfonds, jeder zuweilen mit Dutzenden fokussierter Fonds. Doch jede Beschleunigung erzeugt Risiken: technologische Sprünge und erste Risse bei Private Debt werfen Fragen nach Fehlallokationen auf. Denn: Der Markt investiert in physische Kapazitäten im Gefolge einer Nachfrage, die sich technologisch schneller verändert als die Assets selbst. Europa ist hier nur Spurenelement. Und was ausgerechnet Vonovia mit der Sache zu tun hat.

Private Debt (V) – Mark Branson:

Die Feuertaufe fehlt noch?

Pascal Bazzazi

Berlin

13. Mai 2026

Um den kriselnden Themenkomplex Private Debt ist es in den letzten Wochen zumindest schlagzeilenseitig etwas ruhiger geworden. Dass unter der Oberfläche nichts mehr passiert, sollte man aber nicht vorschnell annehmen. Nun hat sich der Chef der deutschen Finanzaufsicht nochmal explizit der Sache angenommen.

Die schweizerischen Pensionskassen 2025:

Durch diese teure Gasse müssen sie alle

Pascal Bazzazi

Erfurt

8. Mai 2026

Dass die zweite Säule in der Schweiz gut aufgestellt ist, ist bekannt. Dass dort anders investiert wird als in Deutschland auch. Jedoch ist man als eidgenössischer Investor mit ganz eigenen Herausforderungen konfrontiert. Nun wurden turnusgemäß Daten und Fakten publiziert. Und die können sich durch die Bank weg sehen lassen.

Advertorial P●I-Praxis – Effizienzsteigerung bereits funktionierender Systeme statt Substitution von Risiko:

Growth Credit als Antwort auf die Finanzierungslücke zwischen …

Lars Hagemann

Frankfurt am Main

6. Mai 2026

…Venture Capital und klassischem Kredit. Finanzierung der letzten Meile für Europas Wachstumsunternehmen, Wachstum ohne Verwässerung, große Finanzierungslücke schafft Raum für Alpha, Kreditmechanik erlaubt Planbarkeit ohne J-Curve Effekt, Rückzahlungslogik und mehr – all das sind Parameter der Asset-Klasse Growth Credit, welche durch systematische Unterversorgung gekennzeichnet ist und Investoren damit strukturelle Renditen bietet. Lars Hagemann erläutert Details.

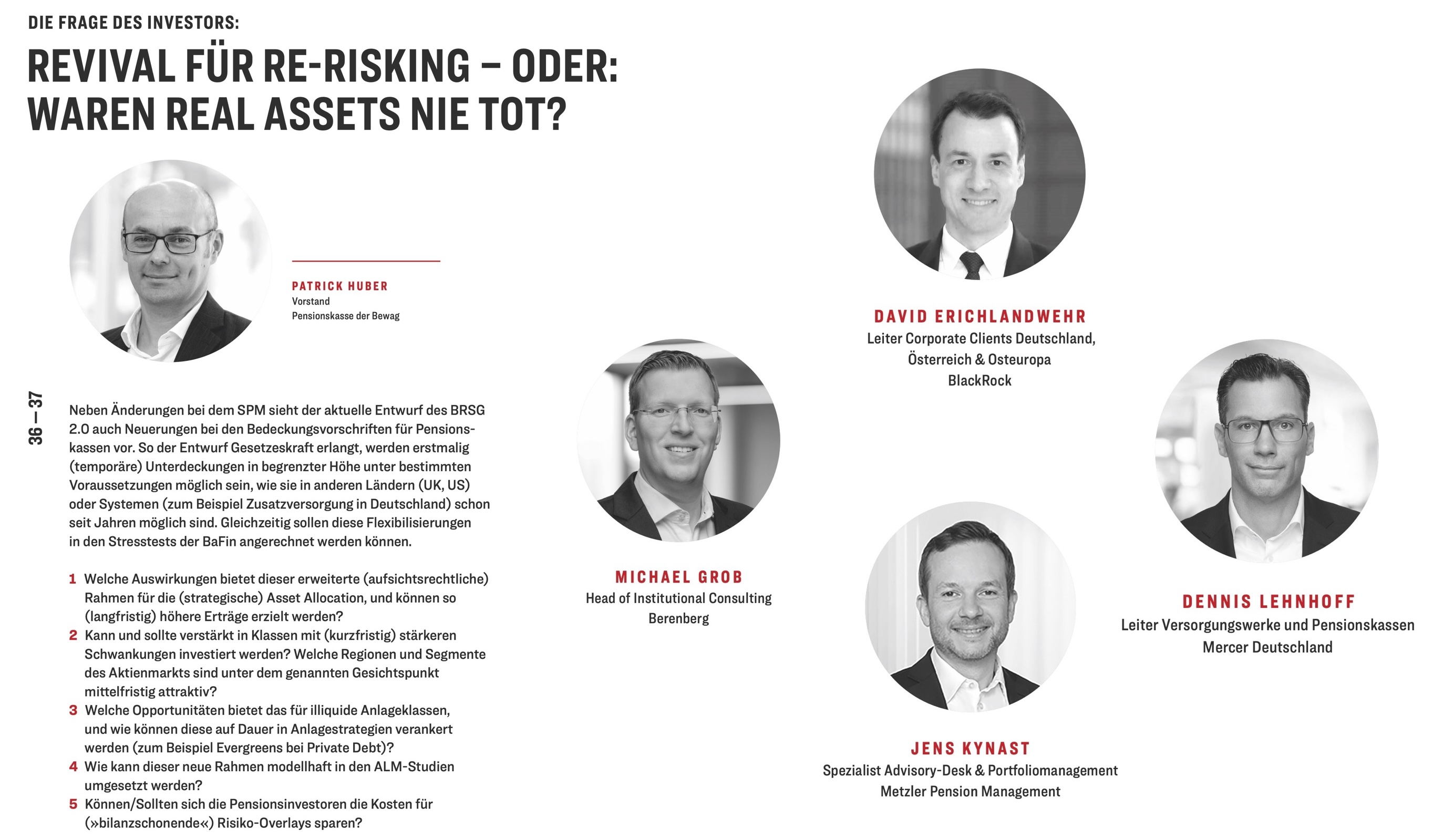

Die Frage des Investors – Patrick Huber, Bewag PK:

Revival für Re-Risking – oder: Waren Real Assets nie tot?

Pascal Bazzazi

Berlin

4. Mai 2026

Neben Änderungen bei dem SPM führt das BRSG 2.0 auch Neuerungen bei den Bedeckungsvorschriften für Pensionskassen vor. Damit werden erstmalig (temporäre) Unterdeckungen in begrenzter Höhe unter bestimmten Voraussetzungen möglich sein, wie sie in anderen Ländern (UK, US) oder Systemen (z.B. Zusatzversorgung in Deutschland) schon seit Jahren möglich sind. Gleichzeitig sollen diese Flexibilisierungen in den Stresstests der BaFin angerechnet werden können.

Tickernatives (XVIII):

Exit Overhang auf ATH, Dry Powder under Pressure, die alte Gleichung stimmt

Pascal Bazzazi

Münster in Westfalen

29. April 2026

In dieser Rubrik fasst ALTERNATIVES●INDUSTRIES (un-)regelmäßig nur einige kurze Meldungen, namentlich auch von der Produktseite, aus dem schieren Ozean der Private Markets mit einem groben Deutschland- und Europa-Filter tickerartig zusammen und ordnet sie ein. Heute: Mercer sammelt 4 Milliarden ein, denn Multi-Asset geht auch auf den Private Markets. Berenberg pro Global Macro, Franklin Templeton goes Social Infrastructure, VBL lässt SLAM machen, McKinsey zählt das Dry Powder, Schweden weiter auf der Überholspur – und Exit-Stau und Contis legen im Gleichschritt weiter zu.

Interview zur anstehenden EU-Regulierung (II) – aba/AKA:

Das Ende unserer Anlageverordnung und …

Pascal Bazzazi

Berlin; München

27. April 2026

… per Stresstest durch die Hintertür zu Solvency II? Ist der Änderungsbedarf wirklich so dringend? Könnte sich die EbAV-Regulierung in der Praxis derjenigen der Versicherer angleichen? Was kann die Kommission offenbar nicht nachvollziehen? Kommt man so zu mehr Real Assets? Könnten sich die Solva-Anforderungen bald (un-)regelmäßig ändern? Wer bekommt Mühlsteine und wer Flügel? Was könnte all das auch für die Träger bedeuten? Dies und mehr bespricht der Herausgeber in einem mehrteiligen Interview mit Cornelia Schmid und Roberto Cruccolini.