Das schwedische AP-System zur Stärkung der ersten Säule im Norden wird in Deutschland – wo es oft gar nicht richtig verstanden wird – gern als Referenz bemüht. Just in diesem System hat die schwedische Politik nun Straffungen durchgesetzt, die längst nicht allen Beteiligten gefallen. Aus Stockholm berichtet für ALTERNATIVES●INDUSTRIES Reiner Gatermann: über Missmut und Diskreditierung in Göteborg, Respekt in Stockholm und Fondsgrößen, bei denen man als Deutscher nur staunen kann. Und fotografisch gibt es einen kleinen Ausflug.

„Geschafft“ ist wohl die treffendste Beschreibung für das, was Schwedens Rentensystem jetzt zum Jahreswechsel durchgemacht hat. Auf Beschluss von Reichstag und Regierung wurden – wie schon länger und durchaus kontrovers diskutiert – aus fünf staatlichen Vermögensverwaltern der überschüssigen Beiträge der ersten Säule, die „AP“ genannten Pufferfonds, per Merger nur noch deren dreie (zur Systematik des schwedischen Vorsorgesystems s.u. die ersten Teile dieser Serie).

Motiv: Damit sie, so der Reichstagsbeschluss wörtlich, „mit Hilfe eines deutlicheren Mandats sowie klaren Prozess- und Beschlussstrukturen besser in einer komplexen Umwelt“ für eine positive Entwicklung der Altersvorsorge arbeiten können. Dabei sind die Fonds gar nicht wirklich klein (s.u.), zumindest aus deutscher Sicht (und das, so sein ausdrücklich vermerkt) obwohl Deutschland ca. 8x soviele Einwohner wie Schweden hat).

Don’t take five: Aus sieben mach’ sechse, und …

Über die letzten fast dreißig Jahre gab es sechs AP-Fonds (Nr. 5. wurde schon bei einer Reform 2000/2001 geschlossen bzw. gemerget), die nach im Grunde gleichen, in Einzelheiten jedoch unterschiedlichen Kriterien äußerst selbständig für eine attraktive Verzinsung der Rentenbeiträge arbeiteten (wobei die Beiträge des in Deutschland fast legendären AP7-Såfa innerhalb der ersten Säule anders verwendet werden, nämlich in der sog. Premiepension).

Die glorreichen Sechs machten ihre Arbeit offenbar recht gut, immerhin wird Schweden immer noch zu den Ländern mit einer zukunftssicheren Altersvorsorge gezählt (wenn es auch an Selbstkritik wie an Defiziten im Norden nicht mangelt). Aber schon seit einigen Jahren wurde über eine organisatorische Straffung des AP-Systems nachgedacht.

… da waren’s nur noch drei bis vier

Nun ist es so weit: AP6 wurde AP2 zugeschlagen, AP1 zu gleichen Teilen auf AP3 und AP4 verteilt. Das mag zunächst nur wie Zahlenspielerei aussehen, hat aber einen ernsteren Hintergrund – und dieser hat auch mit …

Ost-West-Gegensatz

… der Geographie zu tun, denn: die nun gemergten AP2 und AP6 sind beide im westschwedischen Göteborg ansässig, die übrigen drei im ostschwedischen Stockholm. Ob es darüber hinaus tiefere, über das verwaltungstechnische hinausgehende Gründe für diese neue Struktur gegeben hat, ist nicht bekannt. Jedenfalls dürften zumindest in Göteborg gemeinsame strategische oder kollegiale Zukunftspläne keine Rolle gespielt haben.

„Die AP6-Belegschaft sah sich als Übernahmekandidat diskreditiert.“

Der von der Aufsicht – genau genommen von Regierung und Parlament – angeordnete Merger war offenbar geprägt von Missmut, zumindest an der Westküste: Die AP6-Belegschaft sah sich nicht als Partner, sondern als Übernahmekandidat diskreditiert – und war am Ende HR-seitig nicht mal das: Kein einziger (!) der AP6-Mitarbeiter wurde übernommen, obgleich AP6 ständig die besseren Ergebnisse vorlegte.

So konnte sich AP2-Geschäftsführerin Eva Halvarsson im Jahresbericht 2025 lediglich zu der Feststellung durchringen, dass „AP6 und Mitarbeiter einen guten Beitrag zum schwedischen Rentensystem geleistet haben.“ Im Berichtsjahr kam der von ihr geleitete AP2 auf eine Rendite von bescheidenen 4,6%, der „geschluckte“ AP6 outperformte mit satten 8,2%.

Stilvoll in Stockholm

Niklas Edvall, als Geschäftsführer des AP4 Halvarssons Kollege in Stockholm, fand im Vergleich dazu sichtlich diplomatischere Worte für die Kollegen des von ihm teil-übernommenen AP1: „AP4 will ausdrücklich seine Wertschätzung zum Ausdruck bringen für die strukturierte und verantwortungsvolle Arbeit von AP1 und dessen Mitarbeitern beim Abwicklungsprozess.“

Die Alternatives im AP6

Wie geht es nun weiter? Der Göteborger AP6 ist eigentlich nicht vergleichbar mit den übrigen Fonds, denn er hat eine andere Struktur und Aufgabe: ein geschlossener Investmentfonds, der sich auf unnotierte Anlagen der Private Markets mit langen Laufzeiten spezialisiert hat.

Offiziell ist bisher nur ein geringer Teil seines Kapitals in Höhe von 83 Mrd. SEK (ca. 8 Mrd. Euro, damit wäre er in Deutschland sicher ein größeres Vehikel) bereits auf den AP2 übertragen worden und in das dortige Private Equity-Segment integriert worden. Der weitaus größere liegt noch in einem Transitionsfonds und soll erst zu den Fälligkeitsdaten kapitalisiert dem AP2 zugeschrieben werden.

Anders beim Stockholmer AP1. Sein Kapital in Höhe von 520 Mrd. SEK (ca. 49 Mrd. Euro, damit über 10 Mrd. Euro schwerer als bspw. der BVV und fast halb so groß wie die BVK) ist halbiert und jeweils dem AP3 und AP4 zugeteilt worden – beide bringen nun über 75 Mrd. Euro Kampfgewicht auf die Waage (gut 830 Mrd. SEK).

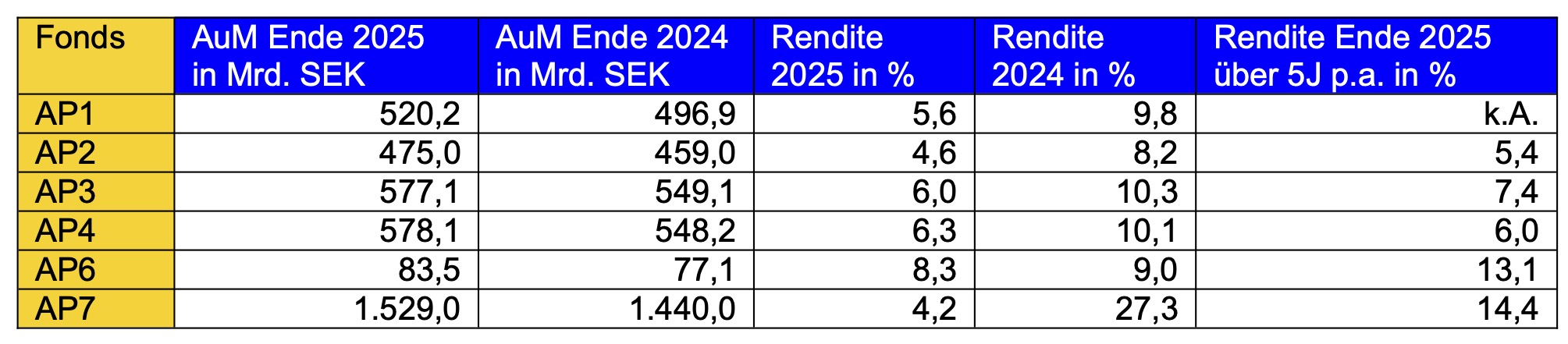

Die Fonds haben als wichtigste und alleinige Aufgabe, die Mitgliedsbeiträge ertragreich anzulegen, um damit das Rentenpolster zu verstärken, die Performance kann sich auch 2025 sehen lassen (obwohl sie zuweilen auch weniger gute Investments tätigen, zumindest im Fall Northvolt):

Abb.: Die Performance der Fonds des AP-Systems 2024 und 2025 – von den sechs AP-Fonds war 2024 der siebente der stärkste. Quelle: Berichte der AP-Fonds. Grafik zur Volldarstellung anklicken.

Quelle: Berichte der AP-Fonds. Grafik zur Volldarstellung anklicken.

Sonderfall 7

Wie erwähnt, spielt der AP7 im schwedischen System eine besondere Rolle, weil er innerhalb der ersten Säule die Premiepension unterstützt, dabei kaum Investitionsrestriktionen unterliegt und deswegen auch die Beiträge, die die Versicherungsnehmer ihm anvertrauen, bis zu deren 55. Lebensjahr ausschließlich in Aktien investiert.

Über 2,5 Prozentpunkte des Beitrags der Arbeitgeber zur ersten Säule können Berechtigte selbst verfügen. Ihnen stehen dafür mehrere Hundert Anlagemöglichkeiten zur Verfügung (zu diesem Aspekt in Kürze mehr auf ALTERNATIVES●INDUSTRIES). Machen sie davon jedoch keinen Gebrauch, dann fallen diese Beiträge dem AP7 zu.

Einfach hatte es der Fonds – Kampfgewicht wohlgemerkt sichtlich größer als unsere BVK – 2025 nicht. AP7-CIO Lena Fahlén spricht von einem „ungewöhnlich herausfordernden Jahr“. Da der Fonds zu zwei Dritteln in den USA bzw. Nordamerika investiert, nicht zuletzt bei den Magnificent Seven, trafen ihn die internationalen Kapitalmarktverwerfungen und geopolitischen Konflikte voll, hinzu kam noch eine erheblich erstarkte nationale Währung SEK.

Fahléns Prognose für 2026: Kaum Besserung in Sicht. „Wir werden weiter mit den starken geopolitischen Schwierigkeiten leben müssen.“ Nun, das jedenfalls hat sich in diesen Wochen mit Nachdruck bewahrheitet.

Reiner Gatermann ist Deutscher, lebt und arbeitet aber seit fast sechs Jahrzehnten in Stockholm und war von 1980 bis1985 und von 1999 bis 2007 (dazwischen in London) der Nordeuropa-Korrespondent der Tageszeitung Die Welt.

In der Reihe Stockholm Live von Reiner Gatermann sind bisher aufALTERNATIVES●INDUSTRIES / PENSIONS●INDUSTRIES erschienen:

Live aus Stockholm (XI): Stockholm Live (X): Stockholm Live (IX): Stockholm Live (VIII): Wallenberg – von der fünften in die sechste: Stockholm Live (VII): Stockholm Live (VI): Stockholm Live (V): Stockholm Live (III): Statens årskullsförvaltningsalternativ (II): Statens årskullsförvaltningsalternativ (I):

Rausschmiss, Rechtsstreit, Rente

von Reiner Gatermann, 9 Juli 2026

Schlechter schluckt besser?

von Reiner Gatermann, 20. April 2026

Another Fund bites the Dust?

von Reiner Gatermann, 24. November 2025

Talking about next Generation

von Reiner Gatermann, 2. Juni 2025

Schwedischer Scherbenhaufen

28. April 2025

Der schiefe Turm von Stockholm

9. Dezember 2024

„Gimme, gimme gimme my Tax“

3. Juni 2024

Stockholm Live (IV):

Nordische Kombination

12. April 2024

„All das deutet in die falsche Richtung“

1. März 2024

Rückennummer 7

4. Oktober 2022

Nordish Pension by Nature

19. September 2022