Dass die zweite Säule in der Schweiz gut aufgestellt ist, ist bekannt. Dass dort anders investiert wird als in Deutschland auch. Jedoch ist man als eidgenössischer Investor mit ganz eigenen Herausforderungen konfrontiert. Nun wurden turnusgemäß Daten und Fakten publiziert. Und die können sich durch die Bank weg sehen lassen.

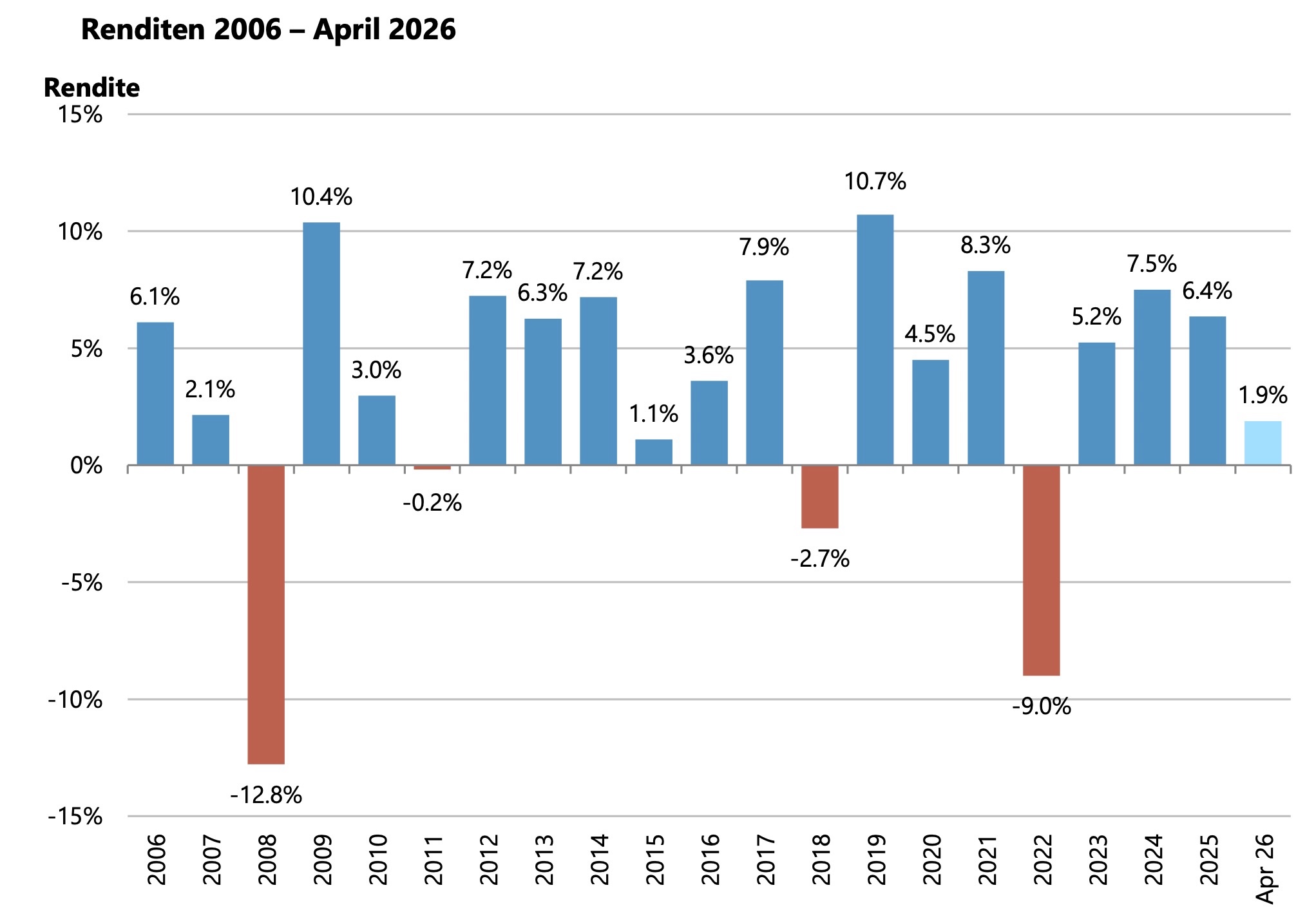

6,4% durchschnittliche Rendite: Trotz geopolitischer Spannungen und wirtschaftspolitischer Unsicherheiten war 2025 ein gutes Anlagejahr für die schweizerischen Pensionskassen. Nach Kosten, Reserven etc. wurden die Guthaben der Berechtigten im Schnitt mit 4,3% verzinst, dem höchsten Wert der letzten 25 Jahre. Der Deckungsgrad der schweizerischen Pensionskassen stieg per Jahresende auf 114,5%. Das hat die turnusgemäße Complementa-Pensionskassenstudie Risiko Check-up 2026 ergeben.

Und wie lief 2026, das Jahr des IV. Golfkrieges bis dato? Passabel, bis Ende April verbuchten die Kassen eine Rendite von 1,9%; Deckungsgrad damit nun bei 115,9% (Anm. d. Red.: In der CH heißt Deckungsgrad = Vermögen / versicherungstechnische Verpflichtungen. In D. wird stattdessen meist die Bedeckung der Solva-Anforderung genutzt, diese SCR liegt bei ca. 150%).

Allerdings sind besagte 6,4% Return auch für die Schweiz herausragend; der Schnitt der letzten zwei Jahrzehnte liegt bei 3,5%. Wie dem auch sei, „angesichts des Ukraine-Kriegs, des ersten Angriffs auf den Iran, der Einführung einschneidender US-Zölle sowie der starken Abwertung des US-Dollars, der erhöhten globalen Inflation und der steigenden Staatsverschuldung ist dieser Wert bemerkenswert“, schreiben die Complementa-Autoren über den Erfolg in dem turbulenten Jahr 2025.

Turbokraftwerk Pensions

In absoluten Zahlen: Der Anlageertrag 2025 der eidgenössischen Pensionskassen mit ihren ca. 1.220 Mrd. CHF AuM (2024) beträgt 78 Mrd. CHF (ca. 85 Mrd. Euro).

Wie die Autoren betonen, ist das mehr als die kumulierten Beiträge der Arbeitgeber und Arbeitnehmer, die sich auf „nur“ ca. 67 Mrd. CHF (2024) addieren. Diese Zahlen zeigen, welche Kraft das betriebliche Pensionswesen, das je nach Gestaltung von drei bis vier Akteuren gestützt wird (AG, AN, der Kapitalmarkt und ggf. der Staat), entwickeln kann – in Zeiten zunehmend unter Druck geratender Sozialsysteme sollte man sich dies auch (oder gerade) in Deutschland stets vor Augen halten.

Dass die Schweiz – nach Köpfen nur gut ein Zehntel so groß wie Deutschland – für ihre ca. 9 Mio. Einwohner ein paar Hundert Mrd. Euros/Fränklis mehr im Pensionswesen akkumuliert hat (Deutschland über alle Varianten ca. 1 Bio. Euro), ist da fast nur noch eine Randnotiz.

Die Aktie dominiert …

Zur SAA der Eidgenossen: Bei den CH-PK haben Aktien mittlerweile Anleihen als größte Anlageklasse überholt. In der SAA legte der Aktienanteil 2025 um 1,4 Punkte zu, Stand Ende 2025 waren es satte 33,9% des Gesamtvermögens. Damit sind Aktien bereits das zweite Jahr in Folge die grösste Anlageklasse, so die Studie. Der Anstieg ging primär zu Lasten der Festverzinslichen, die um rund 1,9 Punkte auf 29,2% zurückgingen – ein All Time Low (man bedenke, dass die lokalen Zinsen in der Schweiz immer noch minimal sind, umgekehrt ist das Währungs-Hedging dort sehr teuer, s.u.). Doch gegen Vola in den Ergebnissen kann auch das nur teilweise helfen:

Quelle: Complementa. Grafik zur Volldarstellung anklicken.

Quelle: Complementa. Grafik zur Volldarstellung anklicken.

Wie in nicht wenigen Ländern (z.B. Schweden) gilt auch für die Schweiz: Man ist nicht bang davor, renditestark anzulegen, und auch nicht davor, die damit zwangsläufig einhergehende Vola hinzunehmen – etwas, dass die in Sachen Asset Ownership bekanntlich arg zurückgebliebene Nation Deutschland so schnell wie möglich lernen sollte.

… vor Immobilien und …

Immobilien machten weiterhin 22,5% des Vermögens aus. Allerdings war deren Performance geringer als die der Aktien, zudem werde es für die Kassen zunehmend schwieriger, gute Wohnobjekte bzw. Objekte mit einem hohen Anteil an Schweizer Wohnimmobilien zu zeichnen, schreiben die Autoren.

… Alternatives

Vier von fünf Pensionskassen investieren in Alternatives. Ende 2025 machen diese 9,9% des Gesamtvermögens aus. Wie im Vorjahr ist Infrastruktur mit 2,7 Punkten die beliebteste Subkategorie, gefolgt von Private Equity (2,5). Wie im schweizerischen Pensionswesen in Alternatives investiert wird, ist hier ausführlich dokumentiert worden.

Bewusster Umgang mit dem Luxusproblem

Die Schweiz: große Pensionsvermögen, kleines Universum, starke Währung, niedrige CHF-Zinsen. Ergebnis: Mit 49,3% des Vermögens haben die Pensionskassen fast jeden zweiten Fränkli im Ausland investiert. Jedoch macht das, gerade wenn die eigenen Verpflichtungen in einer der Hardcore-Währungen der Welt notiert sind, ganz eigene Probleme.

Ergo: Die Kassen sichern im Schnitt etwa zwei Drittel der Währungsrisiken ab. Die effektive Fremdwährungsquote nach Absicherung liegt bei 18,6% des Gesamtvermögens und damit trotz der USD-Abwertung im vergangenen Jahr immer noch nahe den Vorjahreswerten.

Und: Sich gegen eine Aufwertung des Franken zu hedgen, ist nicht billig. Ende des vergangenen Jahres erklärte Marcel Jörger von der Geschäftsleitung der PKE Vorsorgestiftung Energie in Zürich in der Tactical Advantage Vol. 17 im Gespräch mit Detlef Mackewicz und dem Herausgeber: „US-Dollar gegen Franken kostet langfristig zwei Prozent, aktuell vier Prozent, sogar noch ein bisschen mehr derzeit. Insgesamt kostet Aktien global gegen CHF abzusichern heute etwa drei Prozent.“ (das gesamte Gespräch mit Marcel Jörger sowie mit Andreas Häberli von der Geschäftsleitung von Profond wird in Kürze auch auf ALTERNATIVES●INDUSTRIES publiziert werden).

Jedenfalls sieht auch die Complementa die schweizerischen Pensionskassen nach wie vor mit hohen Absicherungskosten bei Fremdwährungsanlagen, einem Anlagenotstand bei Schweizer Wohnimmobilien und einer steigenden Titelkonzentration in globalen Aktienindizes konfrontiert.

Ausgabe 32

Die Pensionskassen-Studie „Risiko Check-up“ ist 2026 zum 32. Mal durchgeführt worden. Complementa nennt sie „die älteste und größte unabhängige Pensionskassen-Studie der Schweiz“. Für die vorliegenden Auswertungen (Stand: Anfang Mai 2026) flossen zu ca. 50% neue Daten aus den Jahresrechnungen 2025 ein, für die anderen 50% wurden Hochrechnungen angestellt. Die endgültigen Studienergebnisse liegen im September vor.

Das zur heutigen Headline anregende Kulturstück findet sich hier.