Innerhalb von Private Equity spielen Secondaries eine besondere Rolle, auch für kleinere Akteure. Der CEO der Matador Secondary Private Equity AG spricht mit ALTERNATIVES●INDUSTRIES – über Opportunitäten und Discounts, über sinkende Zinsen und wieder anziehende Kurse, die Übergewichtung der USA, Donald Trump und mehr …

Florian Dillinger, bei einem Private Equity Secondary-Manager denke ich zuerst an Fonds. Die Matador Secondary Private Equity AG ist aber eine an der BX Swiss notierte AG. Wie kommt’s?

Dies ist ganz gezielt so gewählt: Die Matador ist die einzige börsennotierte Private Equity Aktiengesellschaft, die zu 100% in Secondary Private Equity investiert. Durch die Börsennotierung ist die Aktie der Matador ein depotfähiges Wertpapier, was vielen Investoren so erst den Zugang zu ansonsten stark zugangsbeschränkten PE ermöglicht.1) Gewinne werden im Gegensatz zu Fonds reinvestiert, um eine möglichst hohe und kontinuierliche NAV-Steigerung zu generieren.

Als PE-Investor liegt der Fokus Ihrer Gesellschaft damit also vollständig auf Secondaries. Worauf konzentrieren Sie sich dort?

![]()

Die Matador hat ein breit diversifiziertes Secondary Private Equity Portfolio über Brachen, Regionen und Stile aufgebaut. In den letzten Jahren lag unser Fokus aber etwas mehr auf dem deutlich risikoärmeren Small-/Mid Cap Buyout Segment, und die USA wurden im Portfolio gegenüber der EU weiter übergewichtet.

Legen Sie dabei den Fokus auf bestimmte Branchen/Sektoren bzw. schließen Sie bestimmte aus?

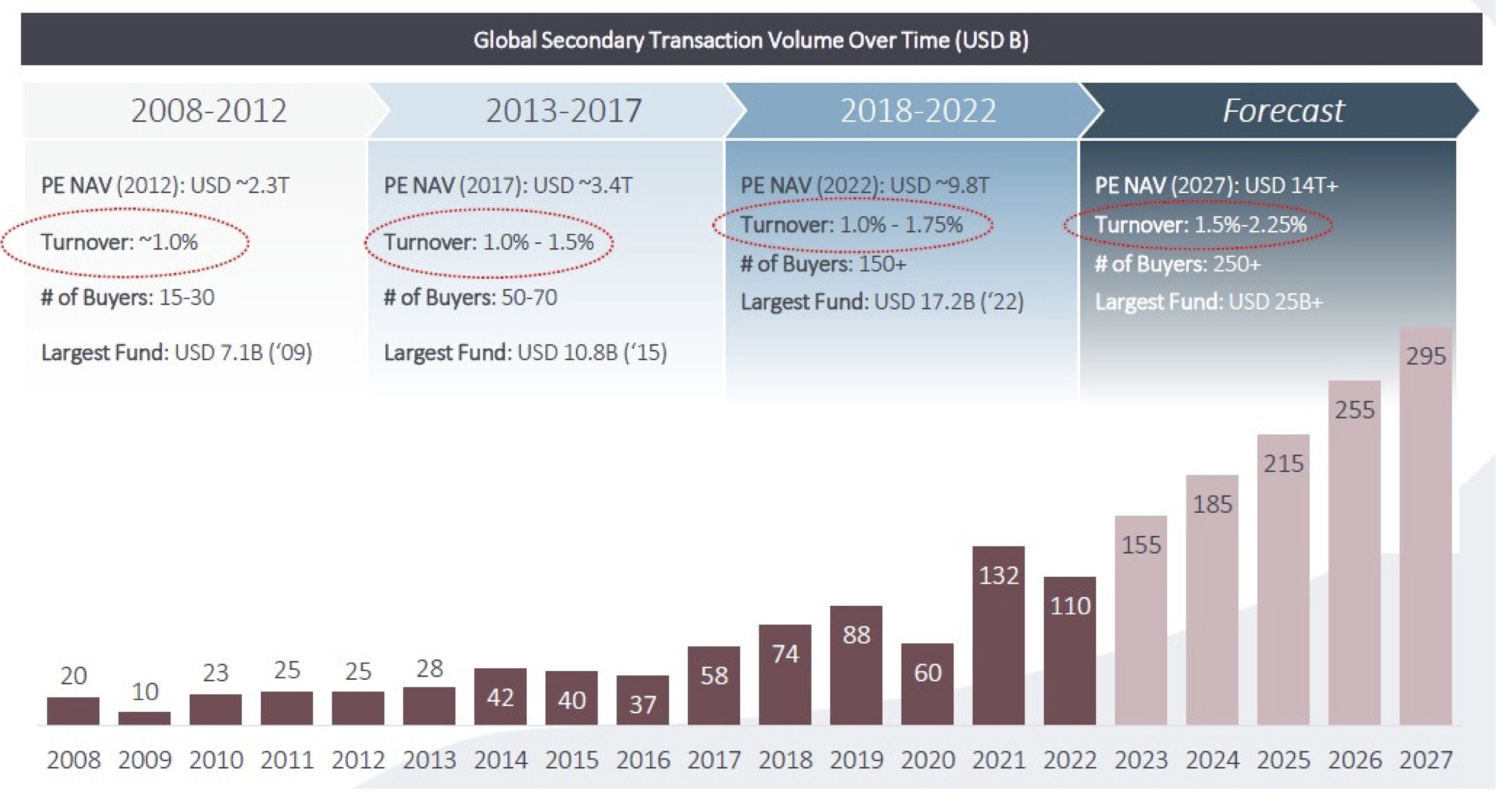

Generell schließen wir keine Sektoren oder Branchen aus. Viel wichtiger ist es Risiken zu minimieren, breit gestreut zu investieren und aktuell „gehypte“ Segmente nicht zu stark überzugewichten. Bevor Sie fragen: Derzeit sehe ich keine diesbezüglichen extremen Übertreibungen, aber denken Sie nur an die Segmente Tech oder VC während der Corona-Phase. Grafik zur Volldarstellung anklicken. Quelle: Prequin.

Grafik zur Volldarstellung anklicken. Quelle: Prequin.

Sie sind mit ca. 100 Mio. CHF investiertem Kapital ein eher kleiner Player. Wie sehen Ihre Secondaries-Transaktionen aus?

Der größte Teil aller Secondary-Transaktionen im Markt hat eine Größe von bis zu 25 Mio. USD – wohingegen die relativ wenigen großen Deals deutlich über 50% des Transaktions-Volumens ausmachen.

![]()

Die 2005 gegründete Matador Secondary Private Equity AG investiert für ihre Aktionäre in Secondary Private Equity. Das Anlagevermögen ist breit nach Branchen, Regionen und Wirtschaftszyklen diversifiziert. Stetes Ziel ist, dass Investoren mit einem gut strukturierten Portfolio Investoren ihr Risiko minimieren und ihre Rendite maximieren können. Die Gesellschaft mit Sitz in der Schweiz ist eine börsennotierte Aktiengesellschaft; die Aktie der Matador Secondary Private Equity AG wird an der BX Swiss gehandelt (ISIN: CH0042797206).

![]()

Unserer Fokus bewegt sich typischer Weise in der Range 5 bis 10 Mio. USD – also im absoluten Sweet Spot, in dem die meisten Transaktionen stattfinden: Viel Angebot trifft auf wenig Nachfrage, und das Angebot bzw. der Verhandlungsspielraum/Discount ist dort am größten.

Welchen Prozentsatz zum inneren Wert zahlen Sie derzeit i.A.? Und wie sah das noch vor zwei Jahren aus?

Nach dem schnellen Zinsanstieg waren bis Mitte letzten Jahres Discounts von bis zu 50% möglich – das Transaktionsvolumen war aber relativ gering. Aktuell bewegen sich die Discounts in der Range 0-30% – je nach Fokus und Qualität des Portfolios bzw. Managers. Venture Capital bietet traditionell auf Grund der höheren Unwägbarkeiten schon immer höhere Discounts.

Das heißt, Material finden Sie genug? Und wie hat denn das Segment der Secondaries auf die schnellen Zinserhöhungen ab 2022 reagiert?

Opportunitäten gibt es mehr als genug, und Secondaries haben sich seit längerem als willkommene Exit-Möglichkeit für Private Equity-Investoren voll etabliert. Aufgrund von Verlusten in anderen Anlageklassen in Folge der Zinserhöhungen müssen sich Investoren nach wie vor überproportional von Private Equity-Anlagen trennen, Stichwort Denominator-Effekt, was zusätzliche Opportunitäten eröffnet. Übrigens: Kam der Druck hier lange von seinerzeit zurückgehenden Aktien- und Anleihenkursen, pressieren nun eher die geringeren PE-Ausschüttungen.

Bei Private Equity selbst hatten die Zinserhöhungen je nach Segment mehr oder weniger starke Auswirkungen: Large Buy Out war stärker betroffen, das mit weniger Leverage agierende Small-/Mid Cap-Segment deutlich weniger. Generell lässt sich festhalten, dass in Folge der Zinserhöhungen die Bewertungs-Multiples der Unternehmen in den Fonds deutlich zurückgekommen sind und jetzt wieder ein vernünftiges Maß erreicht haben. Und seit dem Frühjahr ist ein deutlicher Aufwärtstrend spürbar.

Apropos Aufwärtstrend, jetzt sinken die Zinsen teils recht deutlich wieder, den Takt geben die Notenbanken vor – Perspektive unklar. Wie bewerten Sie diese Entwicklung für die Private Markets, explizit für Secondaries?

Sinkende Zinsen sind klar ein Extra-Boost für die sich ohnehin erholende Private Equity-Welt. Sollten die Zinsen in dem Maße, wie wir es erwarten, weiter fallen, werden wieder deutlich mehr und höhere Finanzierungen möglich, was in der Folge auch zu mehr Secondary-Transaktionen führt – (leider) aber auch zu höheren Preisen. Im Gegenzug werden Private Equity-Investoren dann aber auch wieder mit stark ansteigenden Ausschüttungen belohnt werden – worauf sie jetzt nahezu acht Quartale in Folge gewartet haben. Die Richtung, in die die Zinsen sich in nächster Zeit entwickeln werden ist wohl klar – unklar bleibt jedoch wie tief und lange sie letztendlich fallen werden. Es bleibt spannend.

Mit welchen Renditeerwartungen kaufen Sie denn derzeit ein?

Mindestens 16 bis 20% NET IRR p.a..

Sehen wir also insgesamt (noch) gute Zeiten für antizyklische Käufer?

Absolut. Ungeachtet bereits wieder anziehender Märkten sind die Einstiegskurse, auch auf Grund des Timelags der Bewertungen, noch äußerst interessant. Volatile Märkte bringen immer viele Herausforderungen mit sich – in unserem Fall zum Glück aber auch viele hochinteressante Investmentmöglichkeiten.

„Besonderes Augenmerk legen wir auf Qualität und Kontinuität im Fondsmanagement.“

Thema Due Diligence: Auch die realwirtschaftliche Lage ist nicht überall rosig, teils gilt gar das Gegenteil, besonders hierzulande. Muss man als PE-Investor gerade bei Secondaries nicht derzeit besonders wachsam sein?

Bei Private Equity insgesamt ist es natürlich wichtig, ständig wachsam zu sein. Viel wichtiger ist langfristig aber ein über viele Jahre hinweg kontinuierlicher Portfolioaufbau. Nur so ist garantiert, dass man bei einer Investmenthaltedauer von mehreren Jahren in den immer wieder folgenden guten Exit-Jahren optimal positioniert ist und die Früchte seiner Arbeit ernten kann.

„Intermediäre oder teure Auktionen sind für uns kein Thema.“

Wie sieht denn bei Ihnen eine typische Due Diligence aus? Haben Sie bspw. vor Ort in den USA externe Unterstützung?

Alle unsere Investments durchlaufen einen typischen Due Diligence-Prozess. Für jedes Investment ziehen wir je nach Bedarf externe Berater hinzu. Ein besonderes Augenmerk legen wir auf die Qualität und Kontinuität innerhalb des jeweiligen Fondsmanagements – einer der wichtigsten Treiber für langfristig überdurchschnittliche Renditen.

Wie gehen Sie bei der Suche nach Opportunitäten vor?

Unser gesamter Dealflow kommt über das eigene Netzwerk. Intermediäre oder teure Auktionen sind für uns kein Thema.

Der starke CHF – für Sie Fluch und Segen zugleich?

Ja. Langfristig spielt der starke CHF für uns keine allzu große Rolle. Kurzfristig können sich aber schon mal (rein bilanzielle) Schwankungen im Portfolio ergeben: Viel wichtiger ist es deshalb, kontinuierlich hohe Renditen in der jeweiligen Währung des einzelnen Investments zu erzielen – Währungsschwankungen gleichen sich über kurz oder lang meist wieder aus.

Sie sagten eingangs, dass Sie Nordamerika leicht übergewichten. Warum?

Der Markt in Nordamerika ist derzeit einfach deutlich besser aufgestellt und reagiert auf neue Anforderungen deutlich schneller, flexibler und lösungsorientierter. Europa gibt aktuell doch etwas zu denken und steht sich in vielen Bereichen selbst auf den Füßen.

Ist dabei die anstehende US-Wahl für Sie ein strategisches Thema?

Ja, aber wir machen uns diesbezüglich aktuell keine allzu großen Sorgen. Die Trump-Administration war doch – mal abgesehen von vielen anderen Themen – für die US-Wirtschaft gar nicht so schlecht, oder? Insbesondere im Bereich der Private Markets gab es viele Vergünstigungen und Erleichterungen. Grafik zur Volldarstellung anklicken. Quelle: Stepstone.

Grafik zur Volldarstellung anklicken. Quelle: Stepstone.

Die USA sind 340 Mio. Menschen schwer, wir in Europa je nach Grenzziehung ca. 500 Mio., also zusammengenommen keine kleine Volkswirtschaft. Die Private Markets sind hier aber sichtlich geringer ausgeprägt; einer unserer Standortnachteile gegenüber den USA. Was müsste passieren?

Leider ist die Gründermentalität in Europa historisch bedingt bei weitem nicht so ausgeprägt wie in den USA. Auch ist in den USA die in vielen wichtigen Zukunftsbranchen deutlich stärker eigenkapitalfinanzierte Wirtschaft im digitalen Zeitalter ein enormer Vorteil. Richtige Rahmenbedingungen und Anreize könnten in Europa weitere wichtige Impulse setzten.

Zurück zu den Secondaries. Grundsätzlich: In welche Richtung wird sich dieser Markt entwickeln?

Der Markt wird weiter wachsen, die Discounts sich (leider…) auch wieder reduzieren.

Zum Schluss, Florian Dillinger, Sie waren zur Jahrtausendwende einige Jahre Aktienfondsmanager. Was ist das Schöne daran, Private Markets zu managen?

Zu dieser Zeit habe ich neben Private Equity-Beteiligungen auch das Management eines Aktienfonds übernommen. Aktuelle Börsenkurse spiegeln den wahren Wert eines Unternehmens leider nur selten wieder – oder vielleicht eher zum Glück, denn sonst wären gute Manager überflüssig. Wie dem auch sei, für einen langfristig orientierten Investor, bei dem es vor allem auf die Qualität und die kontinuierliche Entwicklung der getroffenen Investments ankommt, ist ein ständiges Hin und Her oder Rauf und Runter nicht gerade zielführend. Abseits der hektischen und oft irrationalen Börsen spielen die Private Markets ihre Stärken voll aus – in der Ruhe liegt die Kraft.