… Alternatives like you? Der aktuelle Private Markets Outlook von Franklin Templeton kreist um ein nüchternes Thema: Secondaries, Evergreen-Fonds und GP-led Deals entwickeln sich zu einer regelrechten Exit-Infrastruktur der Private Markets. Wird Liquidität zur entscheidenden Währung der Branche? Gibt es denn Wachstum ohne Rückfluss? Das Krisenpotential sollte man jedenfalls nicht übersehen, denn so manches passt diametral nicht zueinander. Und am Ende muss ohnehin abgerechnet werden. ALTERNATIVES●INDUSTRIES analysiert Lage und Perspektive im kritischen Wandel.

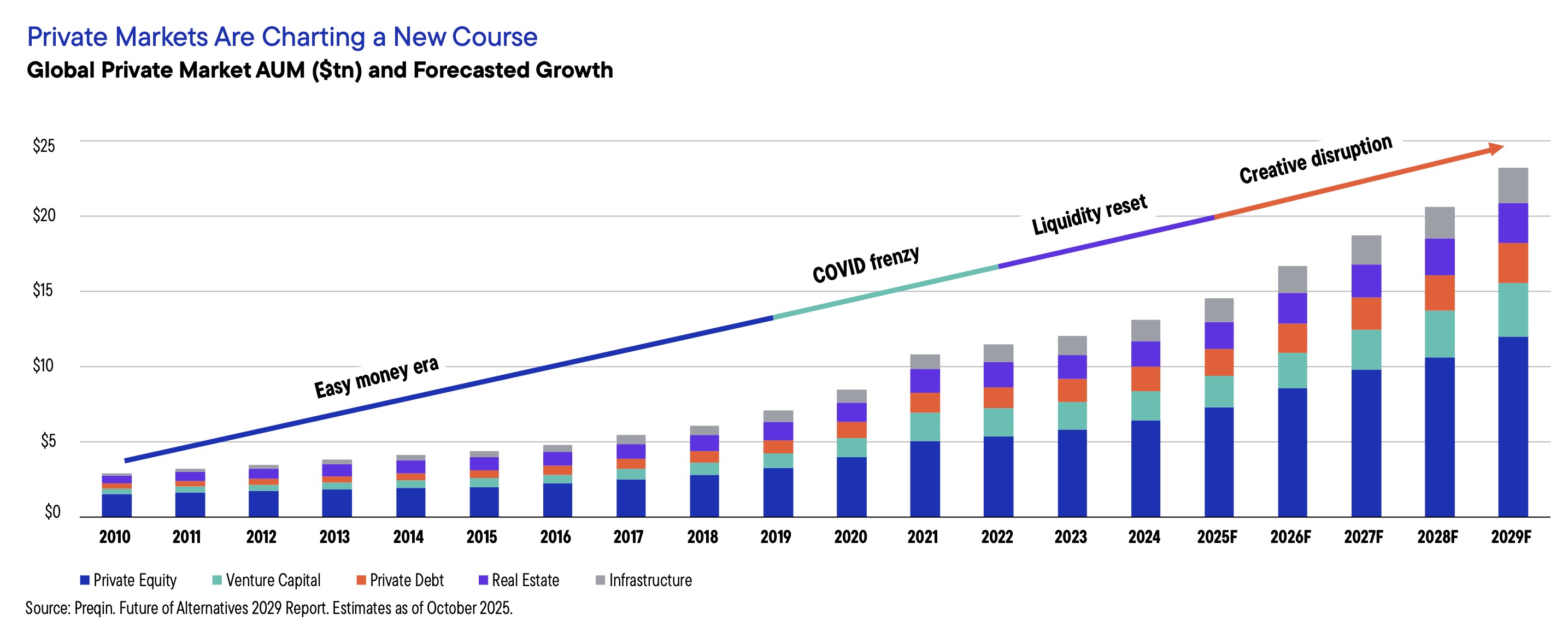

Die Private Markets haben in den vergangenen Jahren eine – wenn auch nicht ununterbrochene – Rekordserie hingelegt, bei Bewertungen, Fundraisings und verwaltetem Vermögen. Franklin Templeton beziffert in seinem aktuellen „Private Markets Outlook 2026“das globale Private Markets-AUM Ende 2025 auf nunmehr rund 15 Bio. USD. Trotz der Delle 2022/23 bleibt der langfristige Wachstumspfad intakt: 2025 flossen 1,4 Bio. USD in die Anlageklasse; bis 2029 wird ein Volumen von 25 Bio. USD erwartet – ca. 10% Wachstum pro Jahr.

Doch eine bekannte Schwachstelle bleibt: die Ausschüttungen. Die schon länger schleppenden Exits ziehen zwar an, liegen aber laut Franklin Templeton bei etwa der Hälfte früherer Zyklen. Kapital strömt weiter in die Märkte – und die Liquidität fließt nicht im gleichen Tempo zurück; ein wachsender Teil der Rückflüsse stammt aus alternativen Liquiditätsquellen statt klassischen Verkäufen. Schon vor zwei Jahren titelte PE-Experte Detlef Mackewicz auf dieser Plattform: „DPI is the new IRR“.

Dauerhafte Neuordnung statt taktischer Lösungen

Die unmittelbare Folge: Secondaries, Continuation Vehicles, NAV–Finanzierungen, Evergreen–Fonds – einst Randthemen – sind heute Bestandteil der Marktarchitektur. Sie adressieren dasselbe strukturelle Problem: ein System, das schneller Kapital absorbiert, als es freisetzt. Quelle: Franklin Templeton. Grafik zur Volldarstellung anklicken.

Quelle: Franklin Templeton. Grafik zur Volldarstellung anklicken.

Franklin Templeton spricht von einer Phase „kreativer Disruption“ (der Volkswirt fühlt sich ein wenig an Schumpeters Begriff von der „schöpferischen Zerstörung“ erinnert). Tatsächlich entsteht etwas Grundsätzliches: eine eigene Liquiditätsinfrastruktur, die die Private Markets von innen heraus aufbaut. Das heißt: dauerhafte Neuordnung statt taktischer Lösungen.

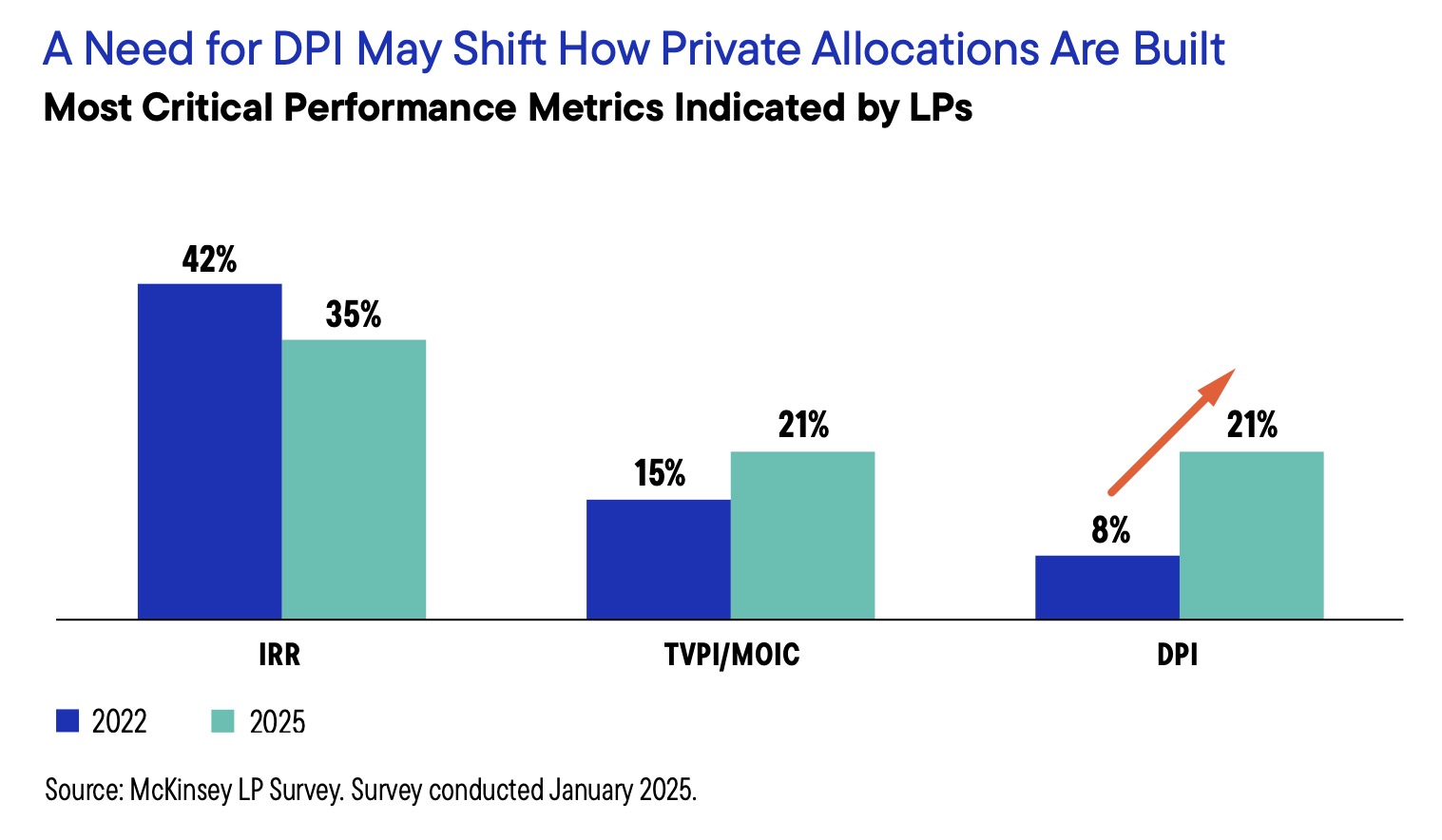

Im Fokus: Distributions to Paid-in Capital

Während des Booms zwischen 2020 und 2021 dominierten Bewertungen, Multiple Expansion und Rekordfundraisings. Ausschüttungen? Damals vielerorts eher ein Hintergrundthema.

„Nicht der Buchgewinn zählt, sondern der tatsächliche Rückfluss von Kapital.“

Heute verschiebt sich der Fokus. Eine Kennzahl, die lange als unspektakulär galt, rückt ins Zentrum: DPI – Distributions to Paid-In Capital. Nicht der Buchgewinn zählt, sondern der tatsächliche Rückfluss von Kapital. So sehen es die LPs jedenfalls zunehmend:

Quelle: Franklin Templeton. Grafik zur Volldarstellung anklicken.

Quelle: Franklin Templeton. Grafik zur Volldarstellung anklicken.

Fehlende Rückflüsse mit vielerlei Rückwirkung

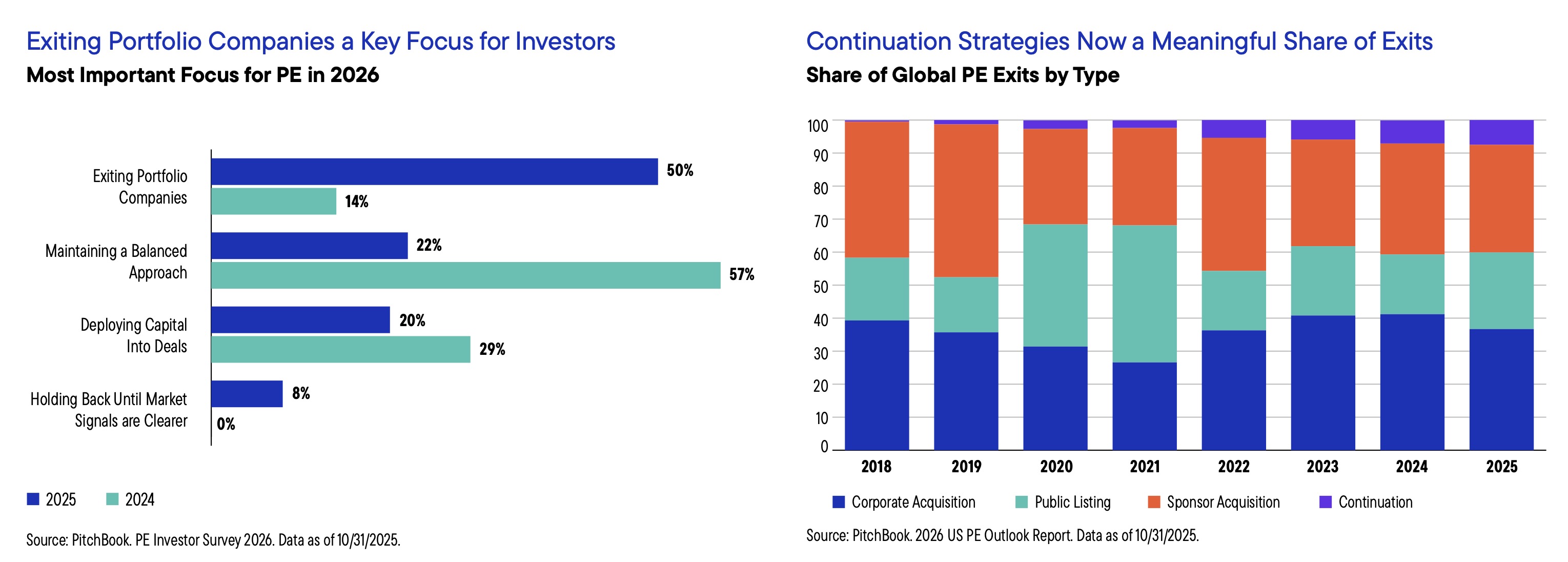

Franklin Templeton verweist auf die anhaltend große Lücke zwischen Kapitalabrufen und Ausschüttungen. Viele institutionelle Investoren haben ihre Private Markets-Portfolios auf regelmäßige Rückflüsse ausgerichtet. Bleiben diese aus, geraten neue Commitments, Rebalancing-Prozesse und strategische Allokationen unter Druck.

Nach Jahren der Renditeoptimierung wird Liquiditätsmanagement zur Kernaufgabe. Für 50% der PE-Investoren sind Exits laut einer PitchBook-Umfrage eine Top-Priorität für 2026:

Quelle: Franklin Templeton. Grafik zur Volldarstellung anklicken.

Quelle: Franklin Templeton. Grafik zur Volldarstellung anklicken.

„Stärkere Nutzung der Sekundärmärkte“ und „Entwicklung neuer Wege zur Liquidität“ sind laut Franklin Templeton die Stichwörter für die nächste Wachstumsphase der Private Markets. Erinnert sei hier an des A●I-Interview mit KZVK-Anlagechef Wolfram Gerdes, der im Gespräch mit dem HG die Exit-Kompetenzen ausdrücklich als „Kernkompetenz eines guten PE-Managers“ bezeichnet hat.

Was heißt hier Exit?

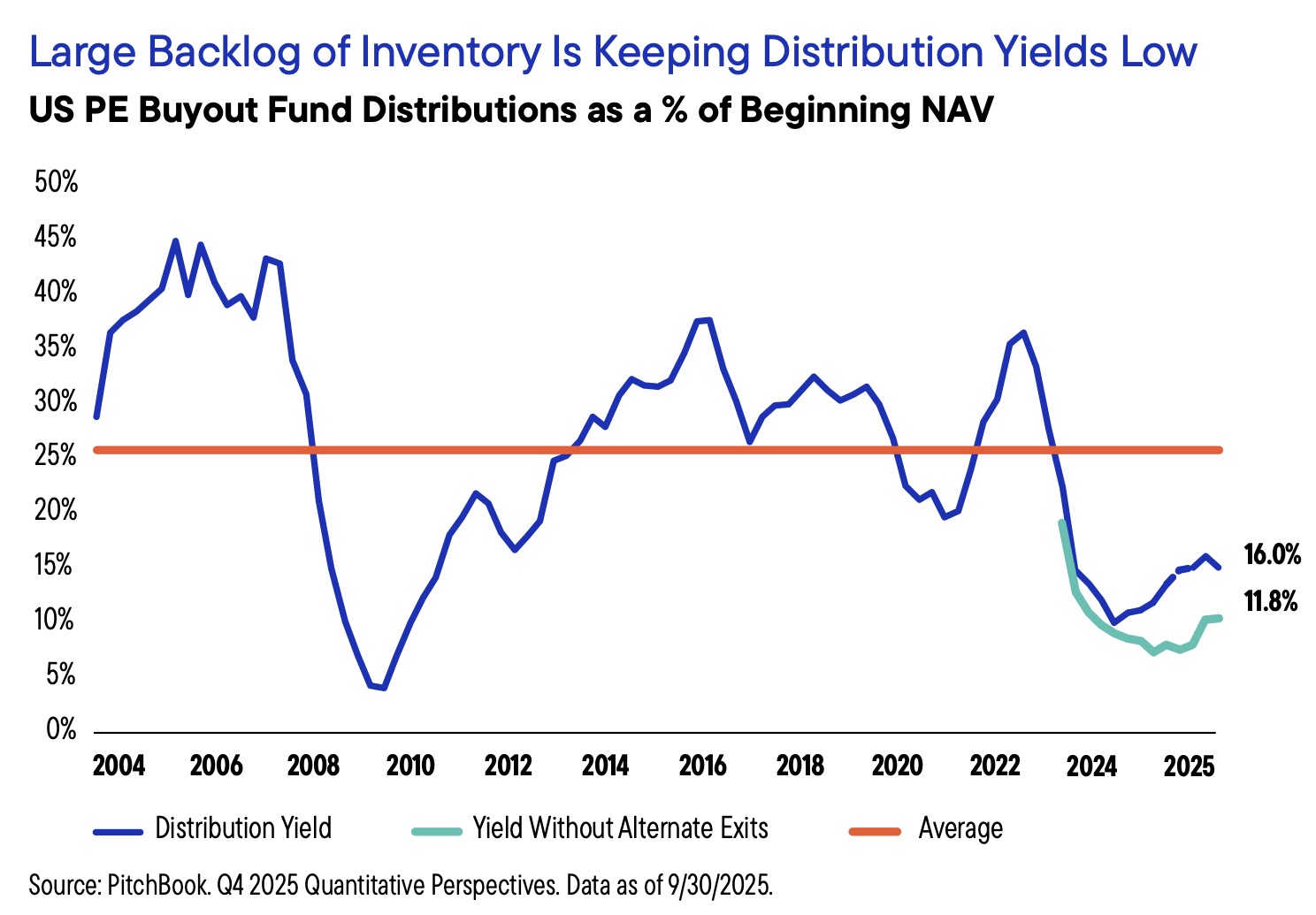

Exits verlagern sich also zunehmend außerhalb der klassischen Kanäle. 2025 stammt laut Franklin Templeton bereits rund ein Viertel aller Ausschüttungen aus alternativen Liquiditätsquellen wie Continuation Vehicles, Dividend Recapitalisations oder NAV-Finanzierungen.

„Liquidität wird zunehmend innerhalb des Systems selbst erzeugt.“

Ohne diese Instrumente läge die Ausschüttungsrendite bei nur etwa 12%. Quelle: Franklin Templeton. Grafik zur Volldarstellung anklicken.

Quelle: Franklin Templeton. Grafik zur Volldarstellung anklicken.

Liquidität wird also nicht mehr ausschließlich durch IPOs oder Unternehmensverkäufe erzeugt, sondern zunehmend innerhalb des Systems selbst.

„Secondaries entwickeln sich zum internen Kapitalmarkt der Private Markets.“

Diese Entwicklung dürfte anhalten. Der Rückstau an Beteiligungen bleibt massiv: Franklin beziffert den US-Buyout-Bestand auf über 13.000 Unternehmen – rund acht Jahre Exit-Inventar bei aktuellem Tempo. Etwa 30% der Beteiligungen bereits jenseits der üblichen Haltedauer von 7 Jahren.

Secondaries als erste (Auswegs-)Wahl

Der Secondary-Markt, lange ein kleines, temporäres Auffangbecken der Private Markets, wird zunehmend zu deren Basis-Infrastruktur. Globales Volumen 2025: 240 Mrd. USD, entsprechend +48% gegenüber dem Vorjahr.

Einst taktisches Instrument einzelner Investoren, übernimmt er als LP-led wie GP-led zunehmend systemische Funktion: LPs veräußern Fondsanteile, GPs verlängern Haltedauern über Continuation Vehicles, Single Asset Deals öffnen gezielte Liquiditätsfenster für bestehende Investoren. Secondaries entwickeln sich zum internen Kapitalmarkt der Private Markets.

Wandel oder Sackgasse?

Doch die fundamentale Bedeutung der Entwicklung reicht möglicherweise tiefer. These: Eine Anlageklasse mit 15 Bio. USD AUM kann Liquidität offenkundig nicht dauerhaft allein über IPOs und Unternehmensverkäufe organisieren, zumindest nicht über Konjunktur-, Zins- und Investitionszyklen hinweg. Sie benötigt über den klassischen Exit hinaus eigene Handelsplätze. Ob nur phasenweise in Abhängigkeit von Konjunkturzyklen – oder aber dauerhaft, das wird man sehen. Und ob der Überhang dann irgendwann bei den jetzt als Ventilen dienenden Secondaries ankommt, die Probleme also nur geschoben werden, auch Contis gibt es ja bekanntlich bereits zum Quadrat.

Das Potenzial des Secondary-Marktes wächst derweil fröhlich weiter. Im klassischen Buyout-Segment, so Franklin Templeton, beläuft sich der Bestand nicht realisierter Beteiligungen auf über 4 Bio. USD – das Ergebnis jahrelanger hoher Deal-Aktivität bei gleichzeitig schwachen Exits.

Der Rückstau wächst also weiter. Selbst bei einer Erholung der Ausschüttungsquoten auf knapp unter 20% bis 2030 bleibt das strukturelle Defizit bestehen, so Franklin Templeton.

Der 240-Mrd.-USD-Secondary-Markt ist im Verhältnis zum Bestand nicht realisierter Beteiligungen immer noch klein. Für Käufer bedeutet das: hohes Angebot, attraktive Einstiegspunkte – ein Markt, der strukturell auf ihrer Seite ist.

Evergreen-Fonds zur Unzeit?

Parallel (und nicht gut passend in Zeiten des Exit-Staus) öffne(t)en sich die Private Markets, genau genommen die GPs, zunehmend für Vermögensverwalter, Family Offices und vermögende Privatanleger. Das bedeutet neue Anforderungen an Handelbarkeit und Liquidität – ein weiterer Treiber für den Ausbau interner Marktmechanismen, doch faktisch diametral der Realität schleppender Exits entgegenstehend. Abseits des puren institutionellen Parketts rund um Pensionsfonds, SWF und der Assekuranz tut sich so manch Anleger bekanntlich eher schwer mit langen Laufzeiten und geringer Handelbarkeit. Das kann man dieser Tage wie unter dem Brennglas beobachten.

Seit 2019 sind jedenfalls weltweit mehr als 350 Evergreen-Vehikel entstanden. Franklin Templeton erwartet, dass das in Wealth-orientierten Evergreen-Fonds verwaltete Vermögen von heute ca. 430 Mrd. USD auf rund 1,1 Bio. USD bis 2029 wächst. Doch hier gibt es bekanntlich Ernüchterung, die immer offener zutage tritt, im Segment Private Debt ohnehin, aber just aktuell auch in Private Equity (Stichwort Partners Group).

Die Folgen für die einzelnen Asset-Klassen

Franklin Templeton sieht die Auswirkungen des neuen Marktumfelds in allen Bereichen der Private Markets – mit unterschiedlichen Schwerpunkten. Im Einzelnen:

Private Equity: Auf den ersten Blick wirkt der Markt stabil, wie jüngst ein EY-Report zeigte. Das globale Deal-Volumen 2025 dürfte 1 Bio. USD erreicht oder überschritten haben – erst zum zweiten Mal in der Geschichte. Die Dynamik ist hochgradig konzentriert: 150 Megadeals mit insgesamt 570 Mrd. USD treiben die Summen, während der breite Markt deutlich verhaltener bleibt. Wobei Größe nie für sich ein Qualitätsmerkmal sein sollte. Franklin Templeton hatte vor einem Jahr betont, dass jenseits der größten Transaktionen bessere Bewertungen zu finden sind.

Parallel verschiebt sich das Modell. Operative Wertschöpfung gewinnt an Bedeutung, Financial Engineering verliert hier. Umsatzwachstum und Margen werden wieder zum Kern der Rendite. Volkswirtschaftlich ist das zwar grundsätzlich zu begrüßen, gleichwohl ändert auch das nichts an dem strukturellen: Der Exit–Stau hält an, viele Portfoliounternehmen liegen deutlich über den geplanten Haltedauern.

Venture Capital: KI dominiert das Marktgeschehen. Rund 65% des VC-Deal-Volumens entfallen inzwischen auf KI-nahe Unternehmen. Franklin Templeton warnt jedoch vor Gleichsetzung: Während Infrastruktur – also Rechenleistung, Halbleiter, Datenverarbeitung – massive Kapitalzuflüsse verzeichnet, droht vielen KI-Anwendungen eine schnelle Kommodifizierung. Managerselektion also wichtiger denn je.

Defence Tech: Neben KI entwickelt sich Verteidigungstechnologie zu einem der dynamischsten Themen im Venture-Markt. Steigende Verteidigungsausgaben, Cybersecurity, Raumfahrt und Kommunikationstechnologien schaffen einen langfristigen strukturellen Wachstumsmarkt.

Private Credit: Der Wettbewerb im Direct Lending nimmt zu – vor allem bei großen Transaktionen. Franklin Templeton sieht die attraktivsten Chancen daher in weniger überlaufenen Segmenten wie Core Middle Market und Asset–Based Lending. Entscheidend werde zunehmend die Strategiewahl, nicht das breite Exposure zur Asset-Klasse.

Immobilien: Eine Rückkehr zur Niedrigzinsära erwartet Franklin Templeton nicht. Statt breiter Marktbewegungen rücken strukturelle Gewinner wie Wohnen, Healthcare, Rechenzentren und ausgewählte alternative Nutzungsarten in den Vordergrund.

Fazit von ALTERNATIVES●INDUSTRIES

Der Franklin Templeton-Report handelt vordergründig von Private Equity, Venture Capital, Private Credit und Immobilien. Tatsächlich beschreibt er jedoch eine Branche auf der Suche nach alternativer Exit-Liquidität. Folge: Secondaries, Contis und Evergreens werden zunehmend zur Infrastruktur der Private Markets – während das Timing, Liquidierbarkeit gewohnte Privatanleger ausgerechnet in Zeiten schleppender Exits zu neuen strategischen Investoren auszurufen, kaum schlechter gewesen sein könnte.

Wie dem auch sei: Die entscheidende Entwicklung der kommenden Jahre könnte deshalb nicht nur neues Alpha sein, sondern die Entstehung eines internen Kapitalmarktes für die Private Markets selbst. Ob das ein Aufbruch zu neuen Ufern ist – oder eine Sackgasse, wo der Exit-Überhang sich dann eben mit etwas Verspätung aufstaut – wird man sehen. Fest steht derzeit nur, dass man mit den „Exit-Alternativen“ erstmal nur Zeit kauft. Denn eines Tages wird immer abgerechnet. Eines Tages braucht auch der Secondary einen Exit. Eines Tages braucht auch der Conti einen Exit.

Positiv an der Sache: Dass die GPs sich in schwieriger werdenden Zeiten wieder mehr auf eine ihrer eigentlichen Kernaufgaben konzentrieren müssen – nämlich via Operational Value Creation die Portfolio-Unternehmen wirklich operativ fitter zu machen – ist nicht nur seit jeher die vornehmste Aufgabe des fähigen PE-Managers, sondern auch wirtschaftspolitisch eine gute Seite der Medaille.

Mehr zu dem „Private Markets Outlook 2026 – Kreative Disruption“ von Franklin Templeton findet sich hier.

Das zur heutigen Headline anregende Kulturstück findet sich hier: