In dieser Rubrik fasst ALTERNATIVES●INDUSTRIES (un-)regelmäßig nur einige kurze Meldungen, namentlich auch von der Produktseite, aus dem schieren Ozean der Private Markets mit einem groben Deutschland- und Europa-Filter tickerartig zusammen und ordnet sie ein. Heute: Mercer sammelt 4 Milliarden ein, denn Multi-Asset geht auch auf den Private Markets. Berenberg pro Global Macro, Franklin Templeton goes Social Infrastructure, VBL lässt SLAM machen, McKinsey zählt das Dry Powder, Schweden weiter auf der Überholspur – und Exit-Stau und Contis legen im Gleichschritt weiter zu.

Mercer (9. April): „Marsh’s Mercer announces close of successful fundraising for Private Investment Partners (PIP) VIII, with nearly $4 Billion in Capital Commitments.“

Mercer, Teil von Marsh, hatte jüngst erst die Übernahme des kölnisch-spanischen GPs AltamarCAM vollzogen, nun kann der Consultant erneut einen Erfolg auf den Private Markets vermelden: das Closing seines nunmehr achten Private Investment Partners (PIP) bei rund 4 Mrd. USD. Die Fondsreihe soll LPs – v.a. Wealth Manager, Stiftungen, Versicherer und Pensionsfonds – flexiblen Zugang zu verschiedenen globalen privaten Anlageklassen ermöglichen, darunter Private Equity, Private Debt, Infra und Immobilien, investierbar via Primaries, Secondaries und Co-Investments sowie in weitere spezialisierte Angebote.

Damit bekommen Investoren in einer einzigen Fondsstruktur einen breiten, diversifizierten Zugang zu mehreren Bereichen der Private Markets bei reduziertem Orga-Aufwand. Man sieht: Multi-Asset geht auch auf den Private Markets.

Niall O’Sullivan, Chief Investment Officer von Mercer Global Solutions, erläutert unter Verweis auf die zunehmende Komplexität auch auf den Private Markets: „Wir haben die PIP-Reihe entwickelt, um den Zugang zu attraktiven Chancen über verschiedene private Anlageklassen und Strukturen hinweg zu vereinfachen. Dabei sollen Investoren ihr Risikoprofil und ihre Asset Allokation weiterhin steuern können – unterstützt durch ein Risikomanagement, das sich über das gesamte Portfolio hinweg erstreckt.“ Das sei heute besonders wichtig, weil latente Risiken, z.B. in Verbindung mit Trends wie AI, traditionelle Annahmen zur Portfoliodiversifikation infrage stellen können.

Franklin Templeton (24. April): „Franklin Templeton lanciert neue Strategie mit Schwerpunkt auf sozialer Infrastruktur in Europa.“

Sechs Institutionelle unter Führung des Europäischen Investitionsfonds (EIF) machen mit 151 Mio. Euro den Auftakt bei der European Focused Social Infrastructure Strategy: Franklin Templeton hat eine neue Real Asset-Strategie mit Fokus auf Entwicklungs- und Revitalisierungsmöglichkeiten in Gesundheitswesen, Bildung und Wohnen in ganz Europa aufgelegt. Die bereits an Bord befindliche Investorengruppe um den EIF wird durch ein Mandat finanziert, das dem EIF von der Europäischen Kommission im Rahmen des InvestEU-Fonds erteilt wurde.

Matthew Harrison, Head of EMEA and Americas (ex-US) bei Franklin Templeton, erklärt: „Die europäische soziale Infrastruktur durchläuft eine Phase bedeutender Veränderungen, die durch sich wandelnde demografische Bedürfnisse, regulatorische Anforderungen und Modernisierung veralteter Anlagen vorangetrieben wird.“ Die neue Strategie sei darauf ausgelegt, diese strukturellen Trends in Sektoren aufzugreifen, in denen die Nachfrage sowohl stabil als auch wachsend ist. Angestrebt werden sowohl eine Impact- als auch eine marktübliche Kapitalrendite, indem man mit Unterstützung von Franklin Real Asset Advisors (FRAA) den derzeit günstigen Einstiegszeitpunkt nutzt, der durch „Preisverzerrungen, verkaufswillige Eigentümer, kapitalbedürftige Entwickler, die zunehmende Veralterung des Gebäudebestands und eine starke langfristige Nachfrage nach hochwertiger, barrierefreier sozialer Infrastruktur gekennzeichnet ist.“

FRAA-Director Raymond Jacobs betont ausdrücklich das Timing: „Wir gehen davon aus, dass dieser erste Start die Strategie gut positioniert, um von den aktuellen Marktverwerfungen zu profitieren.“ Da könnte er recht haben, denn:

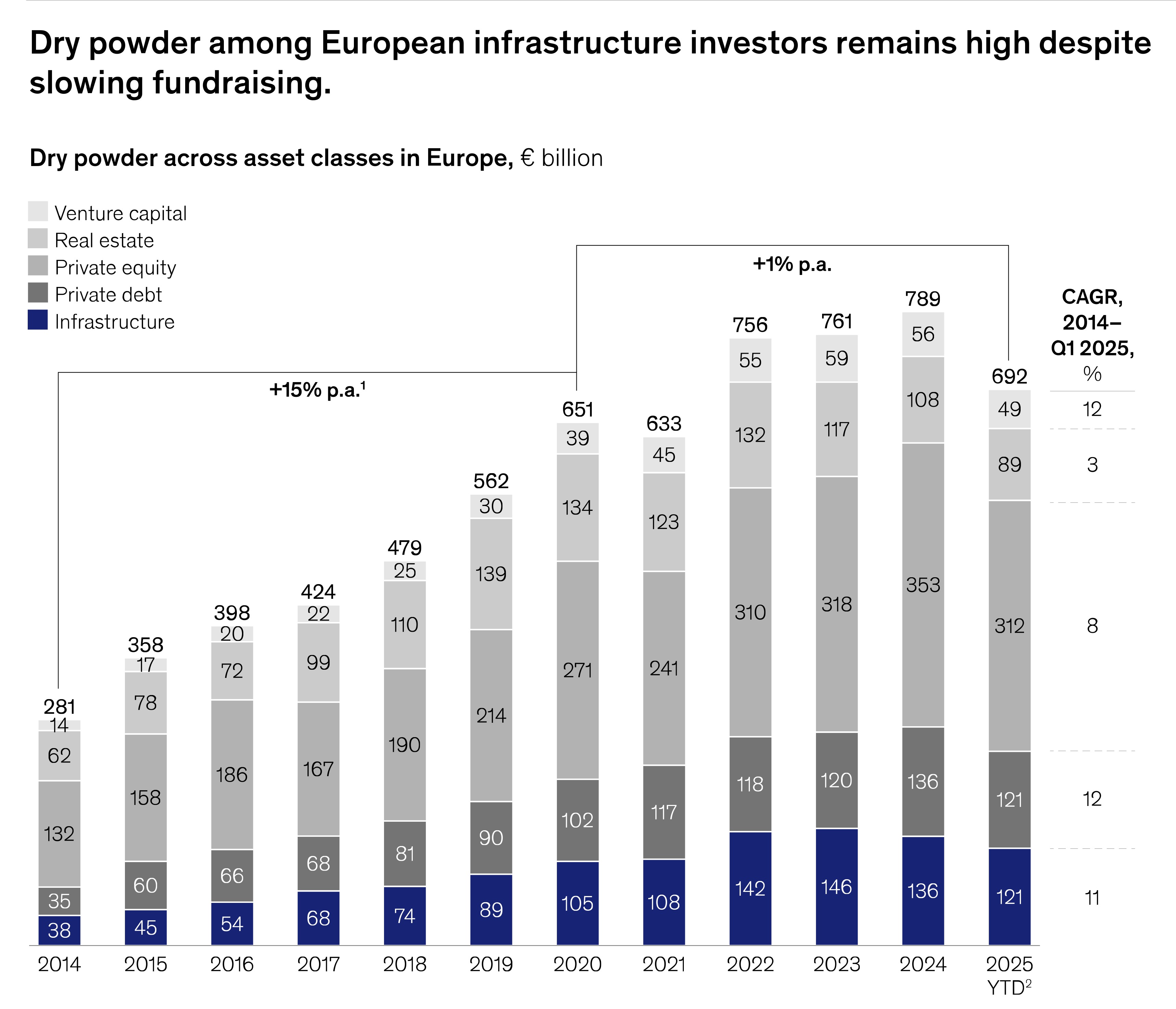

Just im März hat McKinsey „Demographic shifts affecting healthcare“ als einen von vier großen europäischen Infra-Trends ausgemacht (neben Decarbon/Energiesicherheit, Commerce reconfiguration und GenAI). „Europe has a projected financing Gap for Healthcare Systems that will require additional acute and subacute Care Infrastructure and Nursing Homes“, schreiben die Berater. Satte 789 Mrd. USD Dry Powder sieht man in Europa auf den Einsatz warten (Stand Ende 2024), ergo gelte: „With these high Levels of Dry Powder, Infrastructure Managers are under Pressure to deploy Capital.“ Quelle: McKinsey. Grafik zur Volldarstellung anklicken.

Quelle: McKinsey. Grafik zur Volldarstellung anklicken.

Berenberg Fokus (23. April): „Liquid Alternatives – zuverlässige Diversifikation.“

Berenberg hat ein Paper veröffentlicht, das sich mit der diversifizierenden Rolle von Liquid Alternatives im Umfeld gleichlaufender Aktien- und Anleihemärkte befasst, namentlich Global Macro.

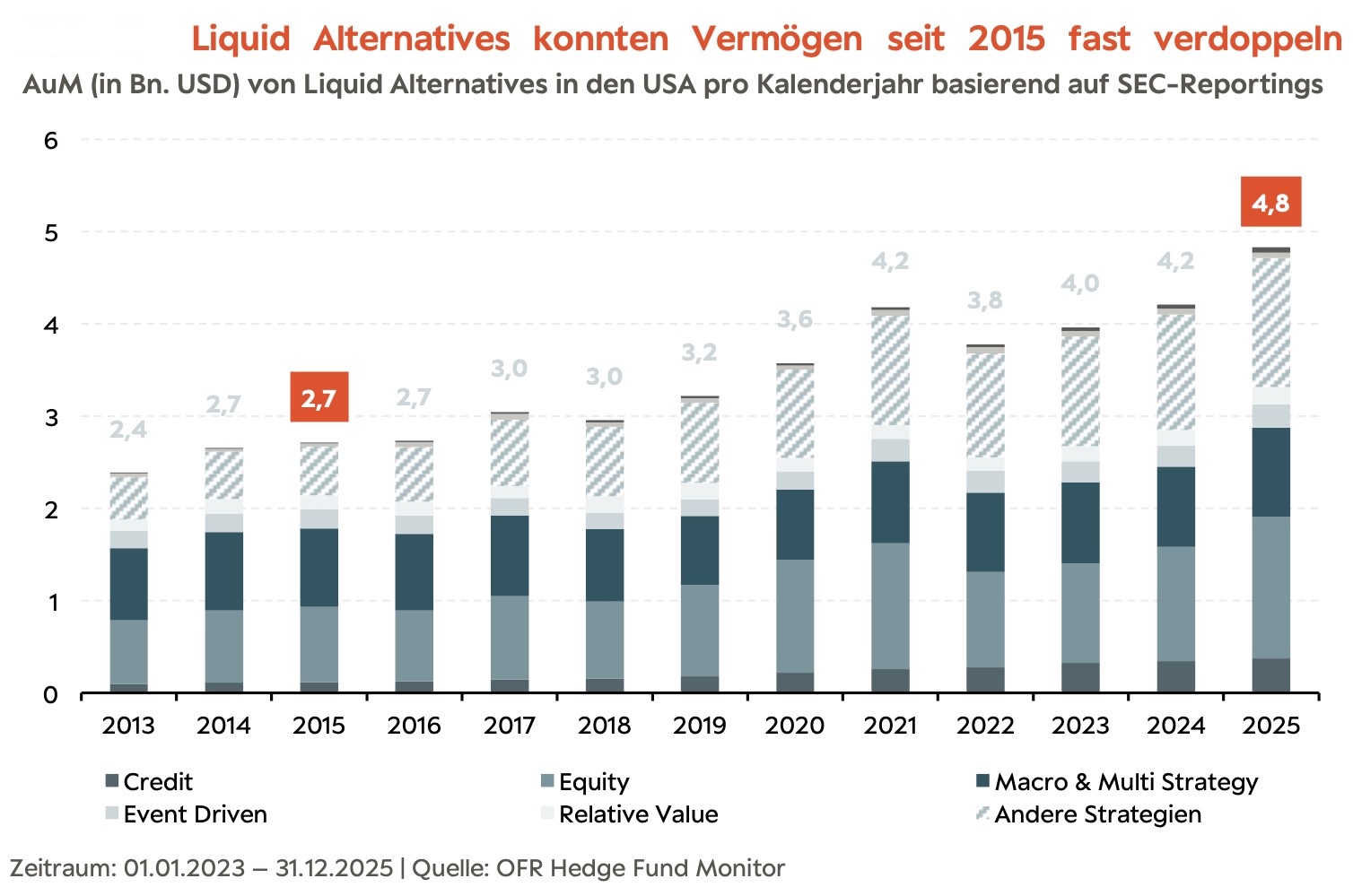

Das Segment der Liquid Alternatives hat sich jedenfalls prächtig entwickelt, die Autoren verzeichnen Ende 2025 allein in den USA knapp 5 Bio. USD Marktvolumen – fast doppelt so viel wie noch vor 10 Jahren: Quelle: Berenberg. Grafik zur Volldarstellung anklicken.

Quelle: Berenberg. Grafik zur Volldarstellung anklicken.

Der Bedarf für nicht korrelierte Produkte ist offenbar da: Bis auf zwei Ausnahmen wurde seit 2022 jeder Aktienabverkauf auch durch einen Anleiherücksetzer begleitet, hat man im Hamburg dokumentiert. Und diese Rücksetzer gingen zuletzt häufig mit einer starken Performance von Gold, Öl und anderen Rohstoffen einher. Eben zu diesen stellen Liquid Alternatives eine Option dar, um die Rolle des Portfolio-Diversifikators zu übernehmen. Und derzeit:

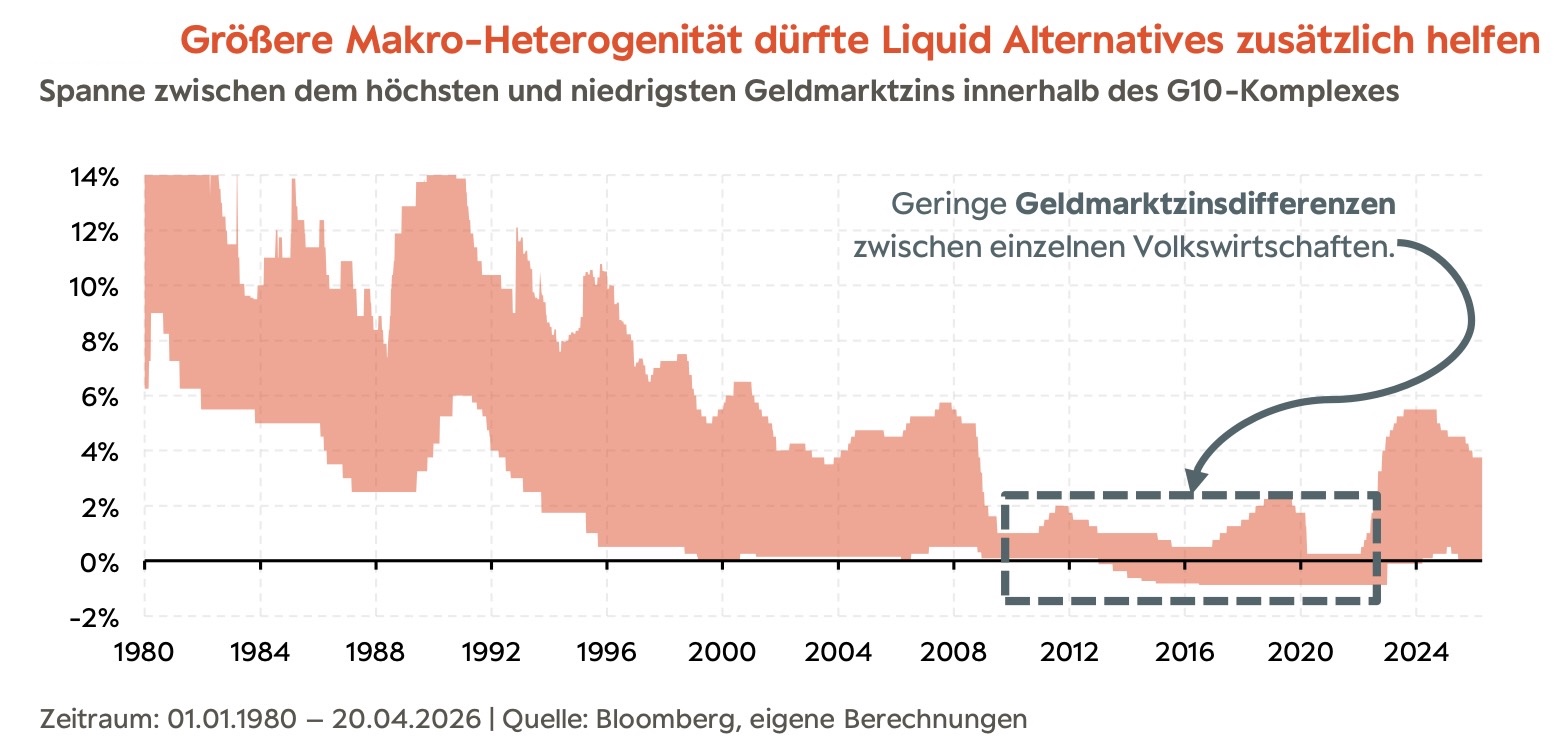

„Ein Faktor, der Macro Fonds und anderen Liquid Alternatives Strategien zugutekommen dürfte, ist das weiterhin erhöhte Zinsniveau am Markt“, so das Paper. Die klassische Portfoliokonstruktion aus Aktien und Anleihen stehe im Umfeld fundamentaler makroökonomischer Veränderungen vor erheblichen Herausforderungen: strukturell höhere Inflation(svola), gestiegene Zinsvola und zunehmende Korrelationen zwischen traditionellen Anlageklassen hätten die Diversifikationsvorteile von Anleihen geschmälert, die jahrzehntelang als verlässliches Gegengewicht zu Aktien dienten. Eben in diesem veränderten Umfeld erwartet man, dass sich Liquid Alternatives neben Rohstoffen zu einem „essenziellen Baustein für den Aufbau robuster Portfolios entwickeln“. Dabei sollten anhaltende geopolitische Unsicherheiten, höhere Zinsen und eine größere Dispersion zwischen den einzelnen Volkswirtschaften ein attraktives Marktumfeld für Global Macro und andere Liquid Alternative-Strategien schaffen. Quelle: Berenberg. Grafik zur Volldarstellung anklicken.

Quelle: Berenberg. Grafik zur Volldarstellung anklicken.

Das war bekanntlich nicht immer so. Die Autoren erinnern sich, wie das Makroumfeld nach der Finanzmarktkrise (GFC) die absolute Performance von Liquid Alternatives unter den geringen Geldmarktzinsen, die die Fonds auf ihr Basisportfolio verdient haben, gedrückt hat, während die extrem lockere Geldpolitik die Vola unterdrückte: „In der Zeit nach der GFC waren Extremereignisse – und damit Opportunitäten, Überrenditen zu generieren – eher rar.“ Das ist bekanntlich vorbei: „Spätestens mit dem Ende der Pandemie ist das Umfeld aus niedrigen Zinsen und künstlich unterdrückter Vola vorüber“.

VBL (21. April): „VBL stellt Wohnungsbestand strategisch neu auf.“

SLAM (22. April): „Swiss Life Asset Managers übernimmt Portfolio und Asset Management für Wohnimmobilienfonds der VBL.“

Swiss Life Asset Managers vermeldet, für die VBL das Asset Management eines neu strukturierten Wohnimmobilienportfolios. Einzelheiten: Die Versorgungsanstalt des Bundes und der Länder strukturiert Teile ihres Wohnimmobilienbestands organisatorisch neu und bringt ihren bilanziellen Eigenbestand im Wert von über 2 Mrd. Euro in den neu geschaffenen Immobilienfonds „Via Nova Wohnen“ ein.

Als Ziele nennen die Karlsruher: „Bestand langfristig sichern, gezielt weiterentwickeln und die wachsenden Anforderungen – insb. im Bereich Klimaschutz – strukturiert steuern“. Im Zuge dessen hat man nun SLAM mit Steuerung und Management des Portfolios mandatiert, Fokus v.a. auf schrittweiser Dekarbonisierung.

VBL-Anlagevorstand Michael Leinwand fasst zusammen: „Mit der strategischen Neuaufstellung schaffen wir die Grundlage, unseren Wohnungsbestand langfristig verantwortungsvoll weiterzuentwickeln. Unser Ziel ist es, die Gebäude zukunftsfähig aufzustellen, verlässlich Wohnraum zu sichern und die anstehenden Herausforderungen im Bestand planvoll und nachhaltig anzugehen.“ Die VBL bringt 70 Mrd. Euro Kampfgewicht auf die Waage, davon runde 10% in Immobilien. Von den insgesamt ca. 310 Mrd. Euro AUM der SLAM entfallen gut 96 Mrd. Euro auf Immobilien.

Preqin First Close The Insider (16. April): „Could the $989bn ‘Exit Overhang’ in Buyouts be a hidden Opportunity?“

Neues vom Exit-Stau und Exit Overhang: Dass die Lage bei den Exits längst noch nicht wieder optimal ist, ist nichts Neues. Nun vermeldet Preqin, dass wenig überraschend die Unsicherheit infolge des akuten Iran-Krieges die Sache nicht besser macht:

Der Exit-Overhang weltweit (also der Wert der Unternehmen, die seit fünf Jahren oder länger in den Portfolios gehalten werden), hat laut Preqin-Report „US Buyouts 2026: Deals, Exits, and Fundraising“ mittlerweile 989 Mrd. US-Dollar erreicht (nach „nur“ 585 Mrd. USD Ende 2024) Etwa 24% dieses Gesamtwerts werden seit mindestens sieben Jahren gehalten, 18% seit fünf bis sechs Jahren. Zuvorderst betroffen: Buyouts. Für Ende 2025 verzeichnen die Analysten weltweit 8.400 Unternehmen, die für einen Exit bereit waren oder sich diesem näherten (d.h. seit vier Jahren oder länger gehalten wurden).

Alles negativ deswegen? Keineswegs. Denn Sola Akinola, Head Company Intelligence bei Preqin, sieht „einen Bestand an ausgereiften Unternehmen, die darauf warten, freigesetzt zu werden. Es handele sich insg. um ein umsetzbares Portfolio: Vermögenswerte bekannt, oft bereits risikominimiert und in vielen Fällen rationaler bewertet als noch vor einigen Jahren.

Die alte Gleichung: weniger Exits = mehr Contis ist dabei nach wie vor intakt. Preqin dokumentierte hier für 2025 global 115 geclosede Vehikel, +25% zum VJ; insg. eingeworben: 67,8 Mrd. USD, +61%.

Abhilfe in Sicht? Dazu müssten M&As und IPOs neu Fahrt aufnehmen, und immerhin hier verzeichnet man ermutigende Anzeichen, auch unter Verweis auf EY, die jüngst ein positiveres Bild der PE-Gesamtlage gezeichnet haben.

Unterdessen gaben im aktuellen Global Private Capital Barometer von Coller Capital 77 % der befragten LPs an, dass ihre GPs die Börsennotierung von Portfoliounternehmen vorbereiten – ein Zeichen für einen robusteren IPO-Markt.

Dennoch: Der Weg könnte ein langer werden. Selbst bei einer Fortsetzung des Ausstiegstempos im Schnitt der letzten 10 Jahre (etwas über 1.000 Exits p.a. weltweit) könnten laut Preqin mehr Portfolio-Unternehmen in den Überhang geraten – und dies muss für deren operative Entwicklung ja nicht unbedingt schlecht sein.

EQT (21. April): „EQT raises Asia Pacific’s largest private equity fund, closing BPEA IX at USD 15.6 billion in total commitments.“

EQT (21. April): „EQT Introduces AI Infrastructure Strategy to Help Build the Foundation of the AI Economy.“

EQT (28. April): „EQT Real Estate Europe Logistics Value Fund V holds final close at its hard-cap, raising EUR 3.1 billion in total commitments.“

Die Welt der Private Markets ist in steter Bewegung, doch die Stockholmer EQT – die gerade erst mit der Übernahme von Coller einen großen Schritt gemacht hat – ist hier ein besonders agiler Player (wie Schweden in Pensions und Assets an sich ja ohnehin). Hier jedenfalls drei substantielle Meldungen auf einen Schlag:

Erstens mit dem BPEA IX den größten PE-Fonds im asiatisch-pazifischen Raum ever bei 15,6 Mrd. USD geclosed, 4 Jahre nach der EQT-Übernahme von Baring Private Equity Asia (BPEA). Zweitens gleich noch mit dem Real Estate Europe Logistics Value Fund V weitere 3,1 Mrd. Euro eingesammelt.

Und drittens: KI-Infra-Struktur aufgelegt, konzentriert auf den Aufbau der physischen Infrastruktur, die KI zugrunde liegt. Die Strategie wird vollständig von EdgeConneX, einem Unternehmen aus dem Portfolio von EQT Infrastructure, vorangetrieben.

Jedoch: Zu dem möglicherweise leicht überhitzten Thema Datencenter in Kürze mehr auf ALTERNATIVES●INDUSTRIES.

Das zur heutigen Headline anregende Kulturstück findet sich hier: