Von allen Segmenten der Private Markets ist Real Estate der kritischste. Während Private Equity, Private Debt, VC und erst recht Infrastruktur die Turbulenzen passabel weggesteckt haben und sich die Erfolgsmeldungen wieder häufen, scheinen die Krisensymptome bei Real Estate nachhaltiger zu sein. Und auch bei der Art der von den Anlegern favorisierten Fonds gibt es erhebliche Unterschiede. Sieht aus, als dürfe es gern auch klein und hässlich sein.

Wie jüngst berichtet, hat Pitchbook seinen aktuellen Global Private Market Fundraising Report veröffentlicht, der die wesentlichen Segmente der weltweiten Alternatives-Welt covert, von denen einige weniger hier auf ALTERNATIVES●INDUSTRIES dieser Tage in kurzen Beiträgen dokumentiert werden.

Nach dem Auftakt in Teil I (Private Equity) Teil II (Private Debt) und Teil III (Infrastruktur) folgt im heutigen Teil IV das gegenwärtige Sorgenkind der Private Markets: die Immobilien:

Quelle: Pitchbook. Grafik zur Volldarstellung anklicken.

Quelle: Pitchbook. Grafik zur Volldarstellung anklicken.

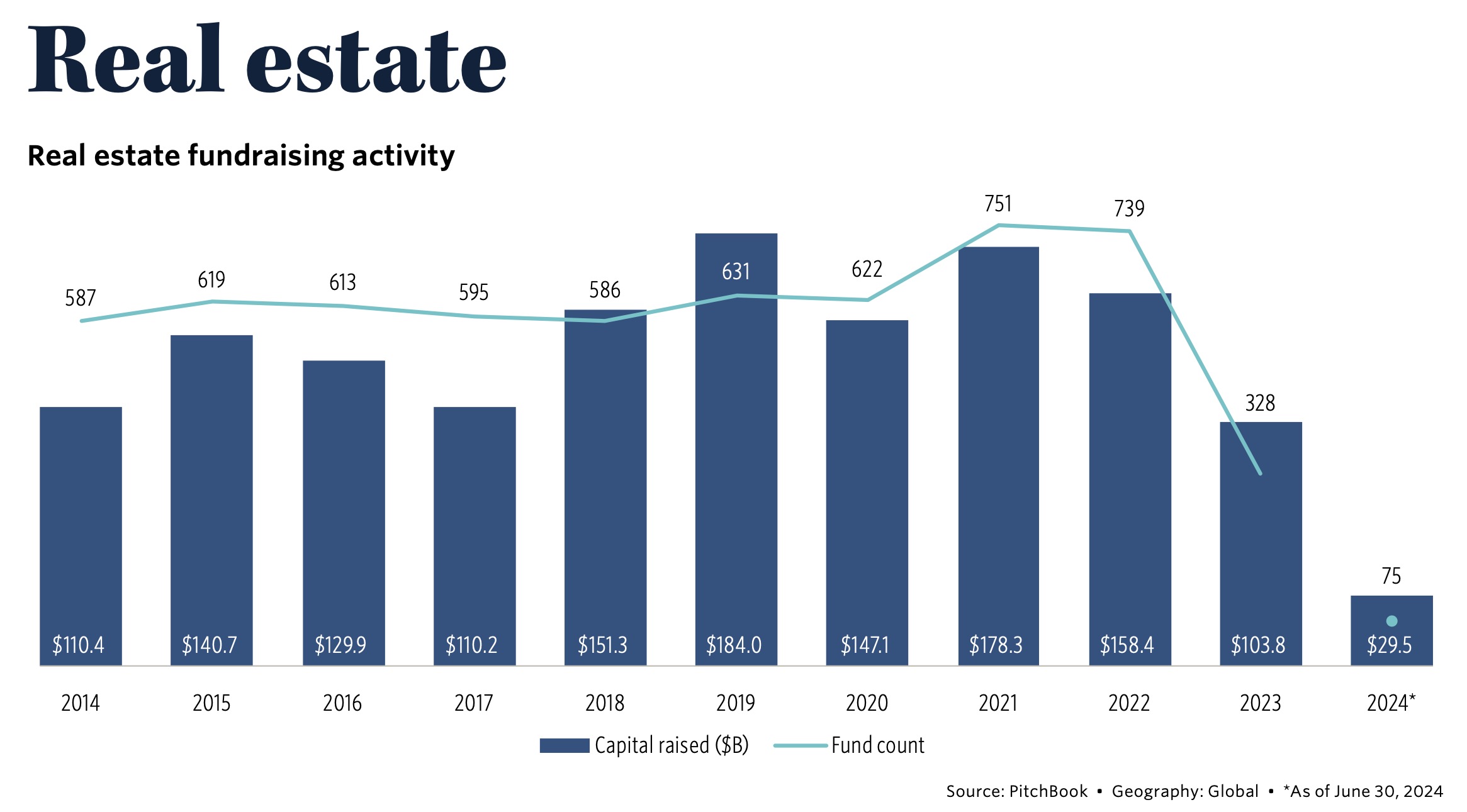

Während bei Private Debt, Private Equity und auch VC das Fundraising durchaus wieder respektable, teils rekordverdächtige Closings hervorbringt, gestaltet sich die Mittelbeschaffung für Immobilien bis zum Q2 2024 weiter schwierig:

Im Umfeld der höheren Zinsen notierte Pitchbook im Q1 nur 13,0 Mrd. US-Dollar an neuem Mittelaufkommen ein, im H1 kamen auf 29,5 Mrd. US-Dollar in 75 Fonds zusammen.

Pitchbook-Analystin Juliet Clemens zieht den Vergleich zum Jahr 2023 heran – als im H1 nur 67,0 Mrd. US-Dollar in 162 Fonds eingeworben werden konnten, was den Tiefpunkt seit 2013 darstellte.

Die Zinslast bleibe trotz der Hoffnungen auf niedrigere Zinsen seien die daraus resultierenden Belastungen noch relativ hoch, insb. für Immobilienfonds, die je nach Strategie in der Vergangenheit moderate bis hohe Fremdkapitalquoten eingesetzt haben, so der Report.

Entsprechend die Closings: Die medianen bzw. durchschnittlichen Zeiträume für Immobilienfonds haben hier mit 20,0 bzw. 20,1 Monaten neue Höchststände erreicht. Quelle: Pitchbook. Grafik zur Volldarstellung anklicken.

Quelle: Pitchbook. Grafik zur Volldarstellung anklicken.

Von wegen Dickschiffe

Während es bei Private Debt und Private Equity v.a. die Dickschiffe sind, die den Takt zur Wende vorgeben, ist das bei Real Estate offenbar anders: Bis zum ersten Halbjahr 2024 wurden von bsesagten 29,5 Mrd. US-Dollar nicht weniger als 18,5 Mrd. US-Dollar oder 62,5 % des Kapitals von Fonds zwischen 1 und 5 Mrd. US-Dollar aufgebracht. Pitchbook registrierte hier keine Closings von Fonds mit mehr als 5 Mrd. US-Dollar – ein wesentlicher Faktor für die niedrigen Gesamtsummen der gesamten Strategie: Quelle: Pitchbook. Grafik zur Volldarstellung anklicken.

Quelle: Pitchbook. Grafik zur Volldarstellung anklicken.

Fonds zwischen 500 Mio. und 1 Mrd. US-Dollar sicherten sich immerhin 7,2 Mrd. US-Dollar, wodurch ihr Anteil auf 24,4% stieg.

Zu den Sub-Strategien: Value Added-Fonds sammelten mit 17,1 Mrd. US-Dollar oder 58,0% den höchsten Kapitalanteil ein, gefolgt von Opportunistischen mit 6,0 Mrd. US-Dollar (20,2%). Core- und Core-Plus-Fonds raisten im H1 2024 zusammen nur 2,3 Mrd. US-Dollar. Quelle: Pitchbook. Grafik zur Volldarstellung anklicken.

Quelle: Pitchbook. Grafik zur Volldarstellung anklicken.

Von den Top-10-Fonds, die im Q2 2024 geschlossen werden, notiert Pitchbook Greystar Equity Partners XI (Mehrwertansatz, um Mehrfamilien-, Studenten- und Mietwohnungsanlagen zu verbessern )u nd Macquarie Real Estate Partners Fund (global-opportunistisch in Logistik, Wohnen, nachhaltige Büros und Selfstorage) mit jeweils 1,9 Mrd. US-Dollar als aufkommensstärkste Akteure.

Fazit von ALTERNATIVES●INDUSTRIES

Wie dem auch sei: Einerseits ist es nicht schwer, hinter vorgehaltener Hand von Investoren zu hören, bei denen so einige träge Tretminen in den Portfolios Kopfschmerzen bereiten. Andererseits trifft man immer wider Akteure, welche nun gerade die Über-Renditen von morgen zum Schnäppchenpreis einkaufen. Fest steht: Werden die gegenwärtigen Zinssenkungstendenzen der Notenbanken sich weiter manifestieren, werden auch bei Real Estate bald die Karten wieder neu gemischt.

Teil V folgt in Kürze.

Der Global Private Market Fundraising Report von Pitchbook findet sich hier.