… und Vorsicht an der Bahnsteigkante: Neulich hat in Berlin wieder einer der großen Szenetreffs der internationalen PE-Industrie stattgefunden – wie stets ein guter Anlass, Stimmungsbilder vor Ort mit der Lage an den Private Markets zu einem Gesamtbild zu synthetisieren. Detlef Mackewicz unternimmt genau dies, berichtet von tiefen Taschen, defensiven Spielern, dem Faktor Zeit, dem Faktor Größe, verschiedenen Mentalitäten, First Timern, Skin in the Game, dem Krieg – und von dem, was am Ende übrig bleibt.

Erinnern Sie sich, liebe Leserschaft? Zu Jahresbeginn konnte man das wirtschaftliche und geopolitische Umfeld immer noch als anspruchsvoll bezeichnen. Dennoch hatte man den Eindruck, Private Equity und Private Debt hätten das Schlimmste hinter sich. Beide alternativen Anlagesegmente stellten ihre Robustheit und Reife unter Beweis und trotzten erfolgreich den Auswirkungen von Inflation und geopolitischen Spannungen.

Und dann kam der Liberation Day. Prompt folgte die Vollbremsung.

Umso interessanter, die Stimmung des Parketts auf der diesjährigen SuperReturn einzufangen, die Anfang Juni in den Räumen des Hotel Intercontinental in Berlin stattgefunden hat und als ein zentrales und weltweit größtes Treffen der Private Equity-Branche gilt.

Kernziffern dieses Jahr: Über 5.500 Besucher aus mehr als 70 Ländern vermelden die Veranstalter, darunter rund 1.800 Investoren – bspw. Pensionsfonds, Versicherungen, Staatsfonds und Family Offices – sowie 2.700 Fondsmanager. Erste Bewertung des Autors: Viel klangvolle Namen waren vor Ort, viele klangvolle Namen fehlten.

Die Chancen in Europa?

Dieses Jahr war es besonders auffällig: kaum ein Vortrag ohne Hinweis auf die Chancen für den Investitionsstandort Europa gab – übrigens überraschenderweise meist von den Vertretern nordamerikanischer Fondshäuser.

Im Gegenzug wurden die Absichten der Vertreter deutscher Institutioneller Anleger, sich künftig mit Investitionen in den USA zurückzuhalten, eher in bilateralen oder kleinen Gruppengesprächen in den Pausen geäussert.

Die Branche befindet sich zweifellos in einer schwierigen Phase, was sich insb. in den seit einigen Jahren negativen Cashflows, also der Differenz zwischen Abrufen und Rückflüssen, widerspiegelt. Das Auftreten vieler Teilnehmer auf der SuperReturn zeigte jedoch oft eine Mischung aus Optimismus, strategischer Zurückhaltung und dem üblichen Wunsch, das Netzwerk zu pflegen und zu erweitern.

Turbulenzen ja, Panik nein – und die üblichen Mentalitätsunterschiede

Klar ist, dass auf den Private Markets andere Rahmenbedingungen gelten als an den Börsen: Die Kombination aus langen Laufzeiten der Fonds, weiter zulegenden AuM (gleichbedeutend mit sicheren Einnahmen) und der langfristigen Investmentstrategie von GPs wie von LPs trägt sicher dazu bei, dass Fondsmanager auch in turbulenten Zeiten eher ruhig bleiben und ihre Strategien konsequent verfolgen können.

In diesem Umfeld haben insb. US-Manager die große Bühne diesjährigen SuperReturn genutzt, um gegenüber vielen Investoren ihre Vorzüge zu präsentieren. Optimismus ist dabei Teil der Strategie. In den USA ist es kulturell verankert, selbst in schwierigen Zeiten Zuversicht und „can-do“-Mentalität zu zeigen. Das ist besonders in der Finanzbranche üblich, wo Storytelling, Zukunftsvisionen und Selbstbewusstsein entscheidend für Vertrauen und Kapitalakquise sind. Das wiederum haben die Private Markets mit allen anderen Märkten gemein.

In Deutschland herrscht dagegen tendenziell eine sachlichere, oft auch vorsichtige Kommunikation. Probleme werden direkt benannt, Risiken stärker betont – selbst wenn die Lage nicht fundamental schlechter ist.

2024 und 2025: Wer soll denn jetzt verkaufen?

Kurzer Rückblick: Während Private Equity-Manager 2024 zuweilen durchaus Mühe hatten, Liquidität für ihre Investoren zu generieren, haben sich die globalen Finanzmärkte insgesamt gut entwickelt. Im Verlauf des Jahres 2024 konnte der MSCI World Index um 17% zulegen, der S&P 500 sogar um 23%. Die Renditen in den USA wurden dabei das zweite Jahr in Folge hauptsächlich von den „Magnificent Seven“ (Microsoft, Alphabet, Amazon, NVIDIA, Meta Platforms, Tesla und Apple) getragen. Der Euro Stoxx 50 hingegen ist 2024 allerdings nur um 8% gestiegen. Wichtig auch der Small Cap-Index Russel 2000, an dem sich Private Equity-Investoren für einen Renditevergleich mit den öffentlichen Märkten gern orientieren und der 2024 um 11,3% gestiegen ist. Auch die Anleihemärkte haben sich zuletzt gut entwickelt.

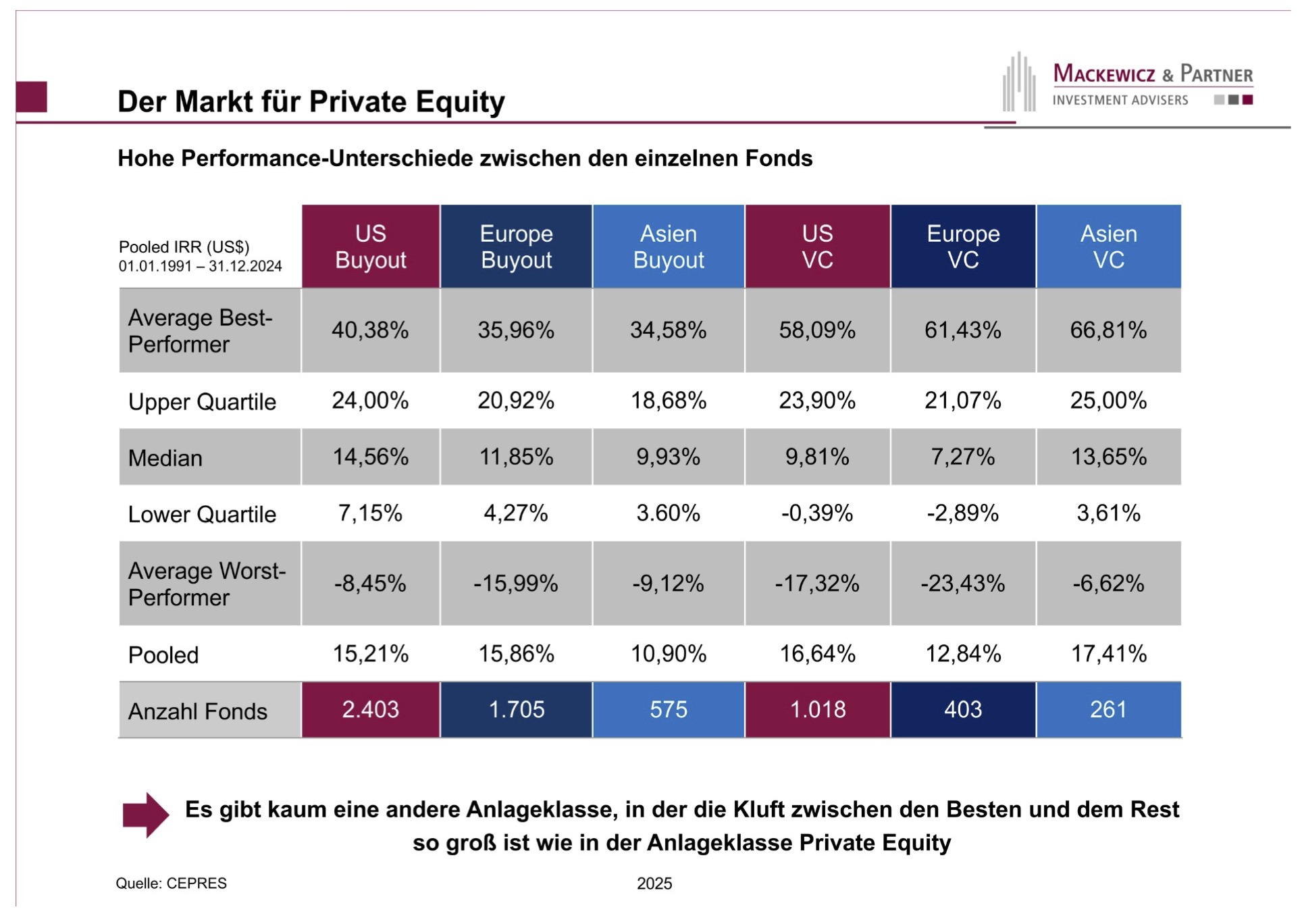

Private Equity als nicht gelistete Assets bildet naturgemäß keinen amtlichen Index ab; um die Performances abzuschätzen, muss man die einzelnen Fonds ansehen – hier ist die Spanne breit, und damit sind allgemeine Performance-Aussagen auf den Private Markets auch so schwierig: Quelle: Mackewicz & Partner. Grafik zur Volldarstellung anklicken.

Quelle: Mackewicz & Partner. Grafik zur Volldarstellung anklicken.

Und 2025? Die Private Equity-Branche war zunächst durchaus erwartungsvoll in das Jahr gestartet. Viele Marktteilnehmer waren davon überzeugt, am Anfang eines neuen Private Equity-Zyklus zu stehen, der von steigenden Exit-Aktivitäten ausgelöst werden sollte. Und wie erwähnt war die Stimmung durchaus gut.

Doch mit besagtem April-Tag wurde alles anders: Am 2. des Monats hat Donald Trump mit dem Ausrufen seines Liberation Day und der Ankündigung hoher Zölle weltweit für große Unsicherheit gesorgt. Und Unsicherheit heißt grundsätzlich: Welcher Unternehmer soll Anteile verkaufen, wenn eine Rezession an die Tür klopft? Das gilt überall in der Wirtschaft – und für GPs und ihre Portfoliounternehmen nicht minder.

Ergo hat das von Trump angerichtete Chaos in der Wirtschaft und an den Märkten sich negativ auf die IPO-Aktivitäten ausgewirkt und die Exits, die sich in 2025 deutlich beleben sollten, insgesamt wieder auf Talfahrt geschickt. Diese Entwicklung liegt in einer immer noch bestehenden Bewertungsdifferenz zwischen Verkäufern und Käufern begründet.

Damit ziehen sich die Haltedauern der Unternehmen in den Portfolios weiter in die Länge, die Fondslaufzeiten werden verlängert, das Fundraising für neue Fonds nimmt nicht selten zwei Jahre oder mehr in Anspruch. Jedoch: Bekanntlich hat der Faktor Zeit einen entscheidenden Einfluss auf die IRR.

Wie erwähnt zeigen die aktuellsten Cashflow-Daten, dass die Nettodistributionen auch im ersten Quartal dieses Jahres negativ ausgefallen sind. Die nun schon seit drei Jahren andauernde negative Cashflow-Situation hat zu Liquiditätsproblemen bei manchen Investoren geführt, die darum ihre Fondsinvestments anpassen bzw. reduzieren mussten.

Obwohl einige Fonds-Manager ihre jüngsten, neuen Fonds schließen konnten und ihre Fundraising-Ziele teilweise sogar überschritten haben, stellt das Fundraising für den breiten Markt nach Beobachtung von Georg Müller-Glunz augenscheinlich immer noch eine große Herausforderung dar, wie der Senior Portfolio Manager der Provinzial Asset Management GmbH in Münster auf der SuperReturn im Gespräch mit dem Autor erläutert.

Die Privaten sollen es richten

Wohl nicht zuletzt vor diesem Hintergrund schwärmen viele Asset Manager mit großer Zuversicht von einer sog. „Demokratisierung“ der Private Markets, also mehr Zugang für Privatanleger in Alternatives, und träumen von einer Verdoppelung der AuM. Gleichwohl: Schwer vorstellbar, dass Private Wealth im Zuge einer solchen wie auch immer gearteten Demokratisierung der Private Markets zu einer dominierenden Kapitalquelle für die illiquiden Alternatives werden wird. Produktinnovationen, eine Senkung der Mindestanlagesummen und regulatorische Reformen wie die Schaffung der Eltif 2.0-Struktur unterstützen diesen Prozess zwar. Ob die ehrgeizigen Ziele der Fondsmanager, die sich von dieser Entwicklung eine erhebliche Steigerung ihrer Gebühreneinnahmen versprechen, wirklich erreicht werden können, bleibt laut einigen kritischen Stimmen, die im Interconti zu vernehmen waren, aber abzuwarten.

Zahlreiche LPs, die auf der SuperReturn vertreten waren, treibt – wie der Autor in Einzelgesprächen erfuhr – etwas ganz anderes um: Die Investoren befürchten wenig erfreuliche Überraschungen bei der Performance mancher Private Equity-Fonds, die in den Jahren 2019 bis 2021 aufgelegt wurden und Portfolio-Unternehmen noch zu recht hohen Preisen eingekauft haben.

Gut Ding will Weile haben …

Der eine oder andere ältere Vertreter einer Pensionskasse oder Versicherung erinnert sich an frühere Private Equity-Zyklen, die jetzt eine Orientierung geben können. Demnach dürfte sich eine Erholung der Exit-Aktivitäten eher langsam vollziehen:

„Wir gehen davon aus, dass es vermutlich mehrere Jahre dauern wird, den über die Zeit aufgebauten Rückstau an Exits wieder abzubauen“, meint bspw. Ralf Kratzenberg, Senior Portfolio Manager der BarmeniaGothaer aus Köln. So sei es auch Mitte der 2000er Jahre gewesen, als sich die Exit-Märkte nach dem Platzen der Tech-Blase nur langsam erholt haben, oder nach der globalen Finanzkrise, als es mehrere Jahre dauerte, bis die Exit-Aktivitäten wieder ihr Vorkrisenniveau erreicht haben.

… oder?

Mit gewisser Bewunderung für die Innovationsfähigkeit und das Antizipationsvermögen der Private Equity-Manager gibt Kersten Alexis Diemar von der Ampega Asset Management zu bedenken, dass die Situation diesmal aber eine andere sei, weil die Private Equity-Branche längst reagiert und eine alternative Exit-Möglichkeit in Form von GP-ledSekundärtransaktionen entwickelt habe. Aus seiner Sicht wird der gesamte Sekundärmarkt (also auch die sog. LP-led Secondaries) weiterhin eine entscheidende Rolle bei der Steuerung von Investorenportfolios und der Einleitung eines neuen Zyklus’ spielen. Dieser Prozess dürfte für Investoren mit geringeren Liquiditätsbeschränkungen durchaus attraktive Anlagemöglichkeiten schaffen.

Die Frage des Preises – und im Zweifel play defensive

In der Tat: In Phasen erhöhter Marktvolatilität werden makroökonomische Risiken häufig falsch bepreist, was attraktive Anlagemöglichkeiten eröffnen kann. Dazu gehört gerade der Sekundärmarkt, der weiterhin eine entscheidende Rolle beim Übergang in einen neuen Private-Equity-Zyklus spielen sollte, indem er den Investoren die Möglichkeit bietet, ihre Portfolios zu bereinigen.

Diesbezüglich interessant waren die Diskussionen in einer LP-Runde beim Feierabend-Bier in der beliebten „Bar Marlene“ im Hotel Interconti (deren Inhalte wie stets weitestgehend vertraulich bleiben müssen): Während einige LPs die Meinung vertraten, im kleineren Marktsegment der Fonds mit weniger als einer Milliarde Euro Volumen die besten Rendite-Chancen zu sehen, hielt Johannes Renkes, Verteter eines Family Offices aus Luxemburg, dagegen: „Wir geben in Zeiten multipler Herausforderungen lieber das Mandat an die erfahrenen, großen Player mit besten Vernetzungen und Möglichkeiten, die Investments sicher zu navigieren, als einen kleinen dynamischen und jungen Herausforderer zu mandatieren. Damit verschenken wir wohlmöglich Perfomance, ja in Ordnung. Aber wir sehen es als ‚play defensive’ in einem schwierigen Umfeld“.

Der Zoll und die tiefen Taschen

Die jüngsten US-Zollerhöhungen stellen einen bedeutenden politischen Kurswechsel dar, dessen vollständige wirtschaftliche Auswirkungen auf allen ökonomischen Ebenen sich erst im Laufe der Zeit zeigen werden. Auch wenn die Private Markets nicht von den wirtschaftlichen und finanziellen Folgen dieses Politikwechsels in den USA sowie von den Vergeltungsrisiken im Rest der Welt isoliert sind, ist es wichtig zu betonen, dass es einige wesentliche Unterschiede zwischen öffentlichen und privaten Märkten gibt:

In früheren Rezessionen erwiesen sich von Private Equity unterstützte Unternehmen als vergleichsweise widerstandsfähiger als börsennotierte, da sie besser positioniert waren, externe Finanzierungen zu erhalten, wenn die Finanzmärkte nicht mehr funktioniert haben. Das überrascht nicht: Private-Equity-Gesellschaften werben Kapital ein, das über mehrere Jahre hinweg abgerufen und investiert wird. Die Kapitalzusagen werden nur äußerst selten widerrufen. Damit verfügen die Private Equity-Fonds in Abschwungphasen über „tiefe Taschen“. Quelle: Mackewicz & Partner. Grafik zur Volldarstellung anklicken.

Quelle: Mackewicz & Partner. Grafik zur Volldarstellung anklicken.

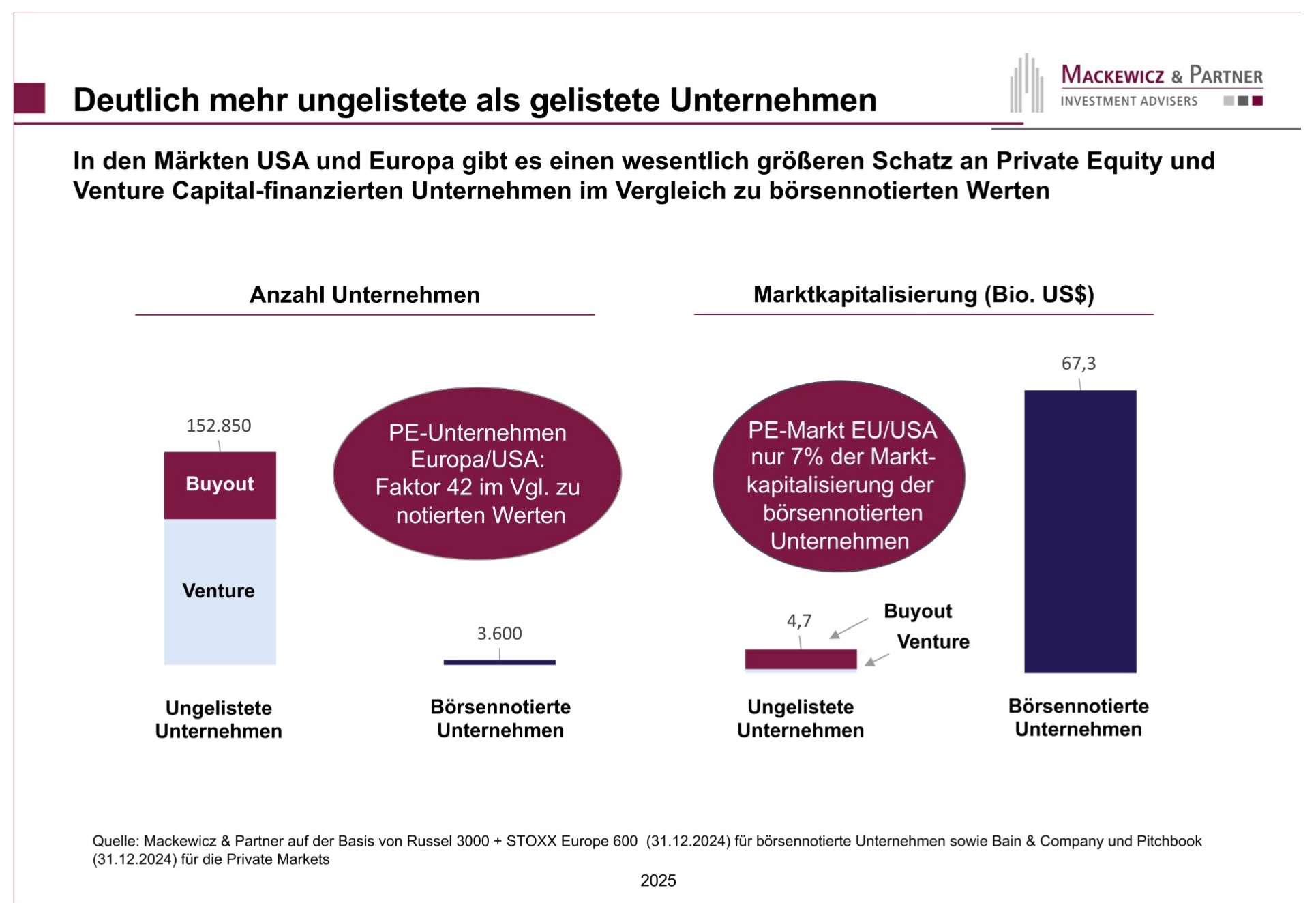

Ein weiteres Plus für Private Equity: Die Zahl der Targets (Unternehmen), in die investiert werden kann, ist deutlich höher als die Zahl der börsennotierten Unternehmen. Konkret stehen 150.000 ungelistete Unternehmen in den Portfolios von Venture Capital- und Buyout-Fonds nur 3.600 börsennotierten Unternehmen gegenüber. Überraschend fällt unter diesem Gesichtspunkt der Vergleich der Marktkapitalisierung von ungelisteten und börsennotierten Unternehmen aus:

Börsennotierte Unternehmen kommen weltweit auf ein Volumen von über 67 Bio. US-Dollar. Ungelistete Unternehmen in den Portfolios von Venture Capital- und Buyout-Fonds summieren nur auf nur 4,7 Bio. US-Dollar.

Wie dem auch sei: Jede Rezession hat ihre eigenen Besonderheiten, und ob sich Unternehmen, die sich in Private Equity-Hand befinden, auch in einer durch zunehmenden Protektionismus verursachten, möglichen Rezession als widerstandsfähiger erweisen, bleibt abzuwarten. „Wir rechnen mit einer erhöhten Volatilität an den Finanzmärkten, da die wirtschaftlichen Folgen der erhöhten US-Zölle und möglicher Gegenmaßnahmen zunehmend sichtbar werden, meint auch Anette Görgner, Senior Portfolio Managerin der Tecta Invest in München.

Die Suche nach andern Wegen …

Zudem erwarten viele Investoren vermehrte Aktivitäten im Bereich Co-Investments, bzw. Co-Investment Fonds. Diese Strategien bieten institutionellen Investoren grundsätzlich die Möglichkeit, Kosten zu senken, Renditen zu steigern, mehr Kontrolle über Investments auszuüben, Zugang zu hochwertigen Deals zu erhalten sowie ihre Diversifikation und Flexibilität zu verbessern. Diese Vorteile machen Co-Investments bzw. Co-Investment-Fonds zu einem wichtigen Instrument im Rahmen eines effizienten Private Equity-Portfolios – insb. in einem Umfeld zunehmender Kostenkontrolle und hoher Wettbewerbsintensität bei Deal-Zugängen.

… und neuen Managern …

Nochmal zur oben schon erwähnten Größe der Fonds: Auch Emerging Private Equity Manager stellen nach Ansicht vieler Teilnehmer der SuperReturn attraktive Investitionsmöglichkeiten da, um von außergewöhnlichen Talenten sowie innovativen Strategien und Wachstumschancen in weniger erschlossenen Märkten zu profitieren. Emerging Manager werden von erfahrenen Private Equity-Professionals gegründet, die zum ersten (oder zweiten) Mal einen institutionalisierten Fonds auflegen. Diese auch als Rising Manager bezeichneten Gruppen haben meist klare Strategien entwickelt und werben für ihre Debut-Fonds eher geringe Kapitalbeträge ein.

Mit Fonds, die i.a.R. weniger als 500 Mio. Euro umfassen, fokussieren sich diese Manager üblicherweise auf das untere Marktsegment der Small Buyouts. Analysen von Preqin sowie von Dachfondsanbietern zeigen, dass Emerging- oder Rising Manager gegenüber den Ergebnissen etablierter Private Equity-Fondsmanager eine Outperformance erzielt haben. Allerdings sind Investitionen in Rising Manager auch mit höheren Risiken verbunden – Stichwort play defensive.

… mit Skin in the Game

Jedoch: Da Manager von First Time-Fonds kein Altportfolio zu betreuen haben, können sie sich auf das Management ihrer aktuellen Fonds konzentrieren. Hinzu kommt, dass die Gründungspartner von Emerging oder Rising Private Equity-Fonds einen für ihre Verhältnisse hohen Eigenanteil für den neuen Fonds bereitstellen und damit eine hohe Interessenkongruenz zwischen Fondsmanagern und Investoren in die Fonds besteht. Quelle: Mackewicz & Partner. Grafik zur Volldarstellung anklicken.

Quelle: Mackewicz & Partner. Grafik zur Volldarstellung anklicken.

2023 wurden mit 286 First Timern eher wenig neue Emerging Manager gezählt. 2021 hatte mit 588 neuen Fondsmanagern noch ein Rekordjahr hingelegt.

Der Krieg und sein Return – auch, wenn der Frieden kommt

Im Kontext des Krieges in der Ukraine und der weltweit steigenden Verteidigungsausgaben wurde auch über die Entwicklung neuer Investitionsgelegenheiten für institutionelle Investoren diskutiert. Das Thema ist vielschichtig und wirft sowohl Chancen als auch Herausforderungen auf, insb. unter ESG-Gesichtspunkten. Denn offenkundig ist es nach wie vor essenziell, ESG-Kriterien aktiv in die Investmentprozesse zu integrieren, um sowohl ökologische und soziale Verantwortung wahrzunehmen als auch langfristigen Wert zu schaffen.

Die neuen Investitionsgelegenheiten bieten Chancen zur Stärkung nachhaltiger Strategien, erfordern aber auch eine sorgfältige Abwägung der ethischen, sozialen und Governance-bezogenen Aspekte. Hört man sich auf der SuperReturn um, scheinen zahlreiche institutionellen Investoren diese Entwicklungen nutzen zu wollen, um ihre ESG-Standards aktiv weiterzuentwickeln und sicherzustellen, dass ihre Portfolios sowohl wirtschaftlich erfolgreich als auch gesellschaftlich verantwortungsvoll sind.

„Der beste Kaufmann ist der Krieg. Er macht aus Eisen Gold“, wurde jüngst auf der Schwesterplattform PENSIONS●INDUSTRIES Friedrich Schiller zitiert. Ethisch muss das jeder für sich bewerten, doch unstrittig bieten sich für Private Equity durch den Krieg in der Ukraine vielfältige Chancen, insb. in den Bereichen Energieinnovation, Verteidigungstechnologie, Cyber-Sicherheit und medizinischer Forschung, aber auch in der Entwicklung einer nachhaltigen Infrastruktur, grüner Technologien und sozialer Innovationen.

Nach dem Krieg könnten diese Investitionen eine Friedensrendite bilden sowie die nationale und globale Resilienz stärken, technologische Wettbewerbsfähigkeit sichern und dazu beitragen, künftigen Krisen besser begegnen zu können.

Ober-Thema KI

Neben Investitionen rund um Verteidigungstechnik war sowohl bei den Investoren als auch bei den Private Equity-Managern eine große Zuversicht zu spüren betreffend die Nutzung von Künstlicher Intelligenz im Tagesgeschäft einerseits sowie Investitionen in KI-Unternehmen andererseits. Deren Wachstumspotenzial, Innovationskraft und Fähigkeit, Effizienzsteigerungen zu realisieren – alles Faktoren, die langfristig attraktive Renditen versprechen – hat viele Vorträge und Diskussionen in Berlin beherrscht. Es war immer wieder beeindruckend zu hören, wie hoch die Akzeptanz und Integration von KI in verschiedenen Branchen eingeschätzt wird und wie sehr diese Faktoren die Erfolgsaussichten für die Investitionen der Private Equity-Manager unterstützen. Viel ist im Fluss, und fest steht nur eines: Die Entwicklung geht rasend schnell.

Fazit

Die meisten Investorenvertreter, die der Autor auf der SuperReturn angetroffen hat, waren sich einig, das Private Equity gerade in schwierigen Marktphasen die Chance auf attraktive Einstiegsgelegenheiten mit attraktiven Bewertungen und langfristigem Wertwachstum bietet. Durch eine disziplinierte Strategie und aktives Management können Investoren diese Phase nutzen, um ihre Portfolios für einen künftigen Aufschwung optimal aufzustellen.

Insgesamt spiegelt die SuperReturn die aktuelle Lage auf den Private Markets recht gut wieder: Keine Rekorde, aber viel Zuversicht. Teil der Wahrheit ist aber auch, dass naturgemäß die Private Markets durch ihre trägere Bilanzierung im Vergleich zu den Public Markets stets in der kommoden Lage der geringen Bilanzvola sind. Aber am Ende zählt auf dem Platz, und da muss auch jeder einzelne GP unabhängig von Bilanzierung schließlich Performance liefern – und das heißt heißt Cashflow. Ist die Lage in der Welt nicht einfach, ist sie das auch an den Märkten nicht – und das gilt mit dem üblichen Time Lag auch an den privaten Märkten.

Doch wie auch immer die Lage sein mag – ein universales Grundprinzip gilt es immer einzuhalten; Müller-Glunz brachte es in Berlin im Gespräch mit dem Autor auf den Punkt: „Ausgewogene Diversifikation der Portfolios über Regionen, Stile und vor allem auch Vintage-Jahre ist einer der fundamental wichtigen Bausteine für nachhaltige Erfolge auf den Private Markets“.

Der Autor ist Gründer der Mackewicz & Partner, Investment Advisers, München.

Von ihm sind zwischenzeitlich auf PENSIONS●INDUSTRIES / ALTERNATIVES●INDUSTRIES erschienen:

SuperReturn 2025:

Keine Rekorde, viel Zuversicht …

18. Juni 2025

Inside Alternatives TacAd Vol 15 – Armin Beerwart im Gespräch:

„Megatrends kann man in keiner Asset-Klasse so bespielen wie bei den Alternatives“

Interview mit Armin Beerwart, im Dezember 2024 (online 31. März 2025)

Aus der TACTICAL ADVANTAGE Vol 14 – Inside IORP:

Felix Helvetia …

26. Juli 2024

Stimmungstest auf der SuperReturn (II):

„DPI is the new IRR“

3. Juli 2024

Inside IORP:

Felix Helvetia ...

in der Tactical Advantage Vol 14, im Juli 2024

SuperReturn 2023:

Zwischen Celebrities und Zins

21. Juli 2023

SuperReturn – PE in einer sich schnell ändernden Welt:

Gegen (den) Wind

11. Juli 2022

Private Equity und Super Return:

Schneller – weiter – höher

15. Dezember 2021

Talking Heads – Private Equity:

„… oder, banal ausgedrückt, ein erkennbarer Erfolgswillen.“

Interview mit Mit Heiko Bensch, Senior Portfolio Manager Alternative Investments der Ampega Asset Management in der Tactical Advantage Vol 8, im Dezember 2021

Private Equity in den Zeiten von Corona:

Krisenjahre bieten Anlagechancen

18. Mai 2020

Praktisches Problem in der Anlageverordnung:

Liebesgrüße aus Bonn

26. Februar 2020

Private Equity bietet ein überlegenes Risk-/Return-Profil:

Der Charme von Small Buyouts

28. Januar 2020

Keine Alternative zu den Alternativen:

So viel trockenes Pulver...

19. März 2019

Welt im Wandel und die Zukunft von Private Equity

26. Februar 2018

Kleine und mittelgroße Buyouts:

Zwerge auf den Schultern von Riesen

27. August 2017

Investitionen in Infrastruktur:

Lösungsweg aus dem Anlagedilemma?

19. März 2014