Es mangelt auch in diesen nicht immer so einfachen Monaten nicht an Erfolgsmeldungen von den Private Markets, besonders bei dem zuweilen enormen Fundraising der großen Akteure. Doch die gigantischen Volumina der Boomjahre vom Anfang des Jahrzehnts lassen sich insgesamt derzeit nicht wiederholen, bei Private Equity sind die Zahlen seit fast einem halben Jahrzehnt rückläufig. Doch für 2025 gibt es drei Argumente für Optimismus. Aber nicht ohne Salz in der Suppe. Ein weiteres Analysehaus sieht das ähnlich.

Preqin, das kürzlich von BlackRock übernommene Datenanalysehaus aus London mit Fokus auf Alternatives, hält als Markenzeichen des insgesamt verhaltenen PE-Jahres 2024 fest: unter den Erwartungen gebliebener Schwung beim Fundraising, niedrige Asset-Bewertungen und hohe Kreditkosten.

Preqin führt aus, dass auch aufgrund der langsameren Ausschüttungen an die LPs und demzufolge einem Mangel an „Capital Recycling“ das globale Fundraising bei PE 2024 zum vierten Mal in Folge zurückgegangen ist. Vorläufige Daten für das vergangene Jahr zeigen ein Fundraising in Höhe von 673,7 Mrd. US-Dollar, 28% weniger als im Boomjahr 2021 mit 934,0 Mrd. US-Dollar.

Diese Zahlen weichen übrigens deutlich von den Daten bei PitchBook ab (2021: 637,7 Mrd. US-Dollar), und Abgrenzungsfragen stellen auch auf den Private Markets (wie überall in der institutionellen Finanzdienstleistung) eine stetige und ständige Herausforderung dar. Dennoch, auch PitchBook konstatierte für 2024 das vierte Jahr in Folge mit gesunkenen PE-Fundraising-Zahlen.

Mehr rein als raus

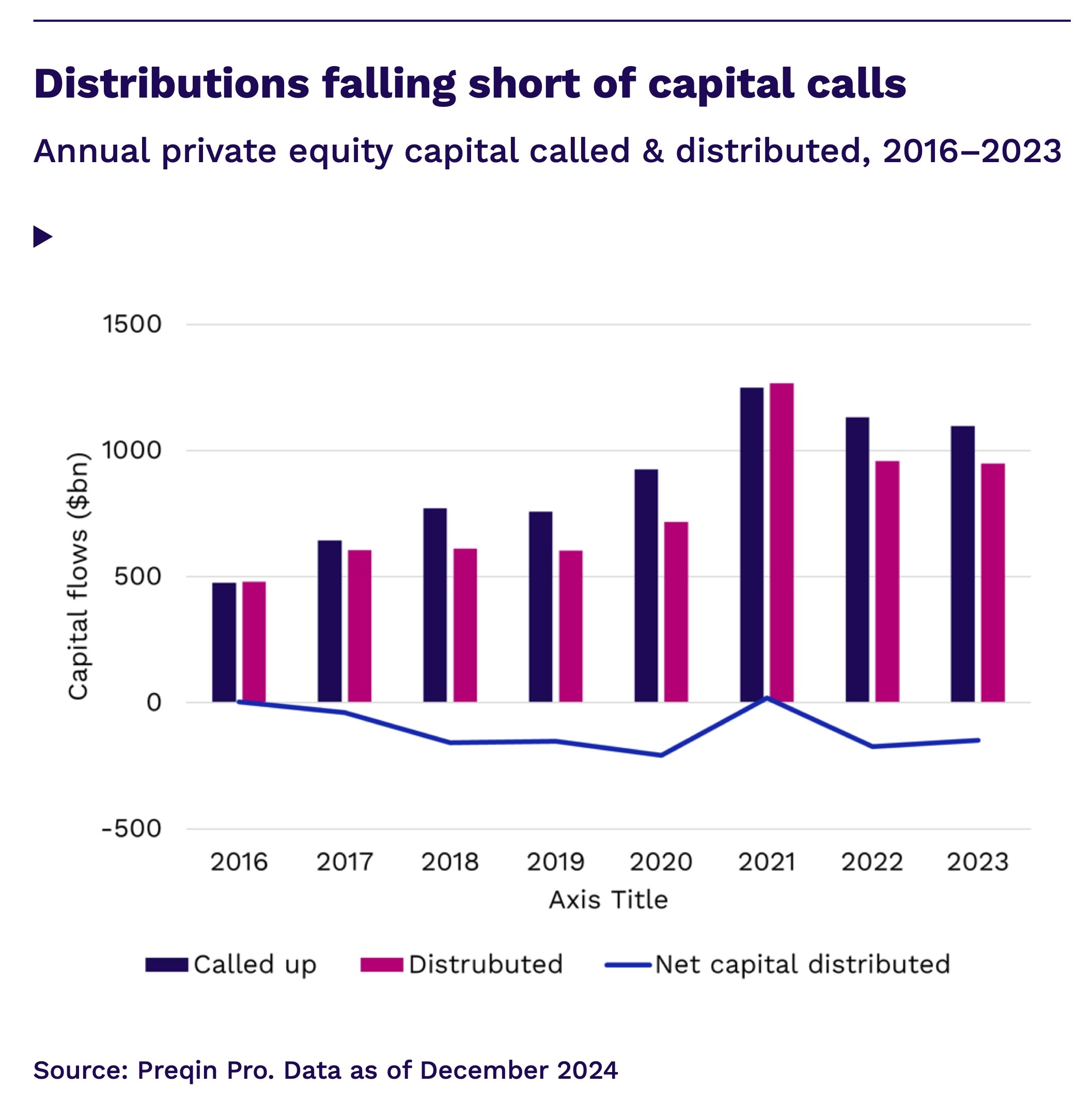

Bemerkenswert ist die Feststellung von Preqin, dass während in den drei Jahren von 2013 bis 2015 die Ausschüttungen der GPs an die LPs über den Kapitalabrufen gelegen haben, sich das Bild seitdem gedreht hat. So wurde von 2016 bis 2023 jährlich jeweils mehr Kapital abgerufen als ausgeschüttet. Obwohl die Daten für 2024 noch nicht vorliegen, soll sich, so Preqin, dieser Trend fortgesetzt haben.

Quelle: Preqin; Region: global; * Ende Dezember 2024: Grafik zur Volldarstellung anklicken.

Quelle: Preqin; Region: global; * Ende Dezember 2024: Grafik zur Volldarstellung anklicken.

Time is on the PE-side

Zu den drei Hoffnungsschimmern für 2025: Die Aussichten auf weitere Zinssenkungen, politische Stabilität sowie Anzeichen einer Erholung der M&A-Aktivitäten lassen die GPs optimistischer in das neue Jahr blicken, so Preqin.

Aus den geführten Gesprächen leitet Preqin drei Kernthemen ab, welche den PE-Markt unterstützen sollten:

-

Überwiegend positive Makrotrends:

-

langfristige Faktoren begünstigen Private Equity-Investoren und -Manager, wie hohe Kapitalvolumina, welche attraktive risikoadjustierte Renditen und Diversifizierung suchen.

-

globale Urbanisierung sowie transformative Industrien wie KI, Halbleiter, Biotechnologie, Mobilität, E-Fahrzeuge und Raumfahrt gestalten Wirtschaft und Unternehmen neu.

- kurzfristige Vorteile wie sinkende Zinssätze und die Stärke des S&P 500.

- Erleichterung beim Fundraising:

- 34% der LPs planen ihre Allokationen in Private Equity in 2024 zu erhöhen, 56% wollen die aktuellen Niveaus beibehalten, so das Global Private Capital Barometer von Coller Capital.

- Schroders Capital sieht Anzeichen dafür, dass das Fundraising der Private Markets nach einer signifikanten Korrektur in den letzten 2-3 Jahren nun einen Tiefpunkt erreicht haben sollte.

- mehr als 5.700 PE-Fonds befinden sich derzeit auf Kapitalsuche, einschl. Fund of Funds und Sekundärmarktfonds ergibt sich ein Gesamtvolumen von 1,06 Bio. US-Dollar (laut Preqin).

- Erholung bei M&A:

- schwache M&A-Aktivität 2023 und Anfang 2024 bremste neue Deals und Exits, was den Druck auf Ausschüttungen an LPs erhöhte und Fragen zu Bewertungen aufwarf. Rainer Ender, Global Head of Private Equity bei Schroders, argumentiert, dass „fallende Zinsen und niedrigere Inflation den Boden für verbesserte Multiples bereiten sollten“.

- 41% der von Coller Capital befragten LPs erwarten, dass M&A-basiertes Wachstum und Add-on-Akquisitionen die Haupttreiber für den Wert in den Portfoliounternehmen der GPs sein werden.

- stabile Zinsen geben GPs mehr Flexibilität bei der Refinanzierung bestehender Buyouts

- laut Ernst & Young scheint der IPO-Markt für ein starkes Jahr 2025 bereit zu sein.

Jeder Rose ihre Dornen

Zu den Wermutstropfen: Die Politik der USA und China bestimmen das globale Finanzklima. Preqin führt hier den IWF an, welcher warnt, dass eine „Verschärfung der protektionistischen Politik“ den internationalen Handel, das Wirtschaftswachstum, den sozialen Zusammenhalt und die Innovation beeinträchtigen könnte. Das passt, bekanntlich hat US-Präsident Donald Trump just am Wocheneden in Sachen Zölle ernst gemacht.

Preqin konstatiert außerdem, dass PE-Engagements in der Öffentlichkeit teilweise zunehmend kritisch gesehen werden und führt als Beispiel Kontroversen über PE-Investments in Gesundheitseinrichtungen in den USA an.

Gestern übrigens hat Konkurrent PitchBook mit Blick auf den US-PE-Markt vermeldet, das dieser „nach einer zweijährigen Pause im Jahr 2024 zu neuem Leben erwacht“ sei. Sowohl Deal-Zahlen als auch -Werte verzeichneten im Vergleich zum Vorjahr einen zweistelligen Anstieg. Auch die Exit-Aktivität sieht PitchBook sich von der Flaute erholend, in der der Exit-Wert vom Höchst- bis zum Tiefststand um fast 70% eingebrochen war.

Doch auch hier Vorsicht an der Bahnsteigkante. Ein schwacher Dezember veranlasst die PitchBook-Analysten, hinsichtlich Tempo und Ausmaß der Dynamik vorsichtig zu sein.

Der o.a. Preqin-Bericht mit weiteren Ö-Tönen von Markteilnehmern zur Lage findet sich hier.

Fazit von ALTERNATIVES●INDUSTRIES

Handfeste Erfolgsmeldungen der Private Markets, gerade im Fundraising, gibt es nach wie vor, man denke nur an die jüngsten Meldungen von Ardian oder Ares. Auch unter Investoren, zumindest unter deutschen, findet man wenig Vorbehalte gegenüber Alternatives, im Gegenteil.

Teil der Wahrheit ist aber auch: Optimistische Voraussagen und Prognosen, die sich nur teils realisieren, findet man ebenfalls zuhauf, und optimistisches Klappern gehört zum Analysten-Handwerk. Aber schon mehrfach wurde bereits über eine mögliche Verbesserung des Private Equity-Umfeldes debattiert, und die Realität blieb dann hinter den Erwartungen zurück.

Nun sprechen verschiedene Faktoren für eine Verbesserung der Lage in diesem Jahr. Wirklich handfest sind die genannten Aspekte aber nicht. Die Annahme sinkender Zinsen, sofern diese sich überhaupt als richtig erweisen sollte, könnte sicher zu einer verstärkten Exit-Aktivität und mehr „Capital Recycling“ führen. Secondaries und Continuation Vehikel sollten jedoch weiterhin eine wichtige Rolle bei der Realisierung von Exits spielen. Man wird sehen …