Der „Global Private Market Fundraising Report Q3 2024“ von PitchBook kennt Gewinner und Verlierer. Das Mittelaufkommen im bisherigen Jahresverlauf: trotz vieler Herausforderungen weiter stark. Aber auch hier wie überall Licht und Schatten. Teil I eines zweiteiligen Beitrages. Heute: Grundsätzliches, Private Equity und Venture Capital.

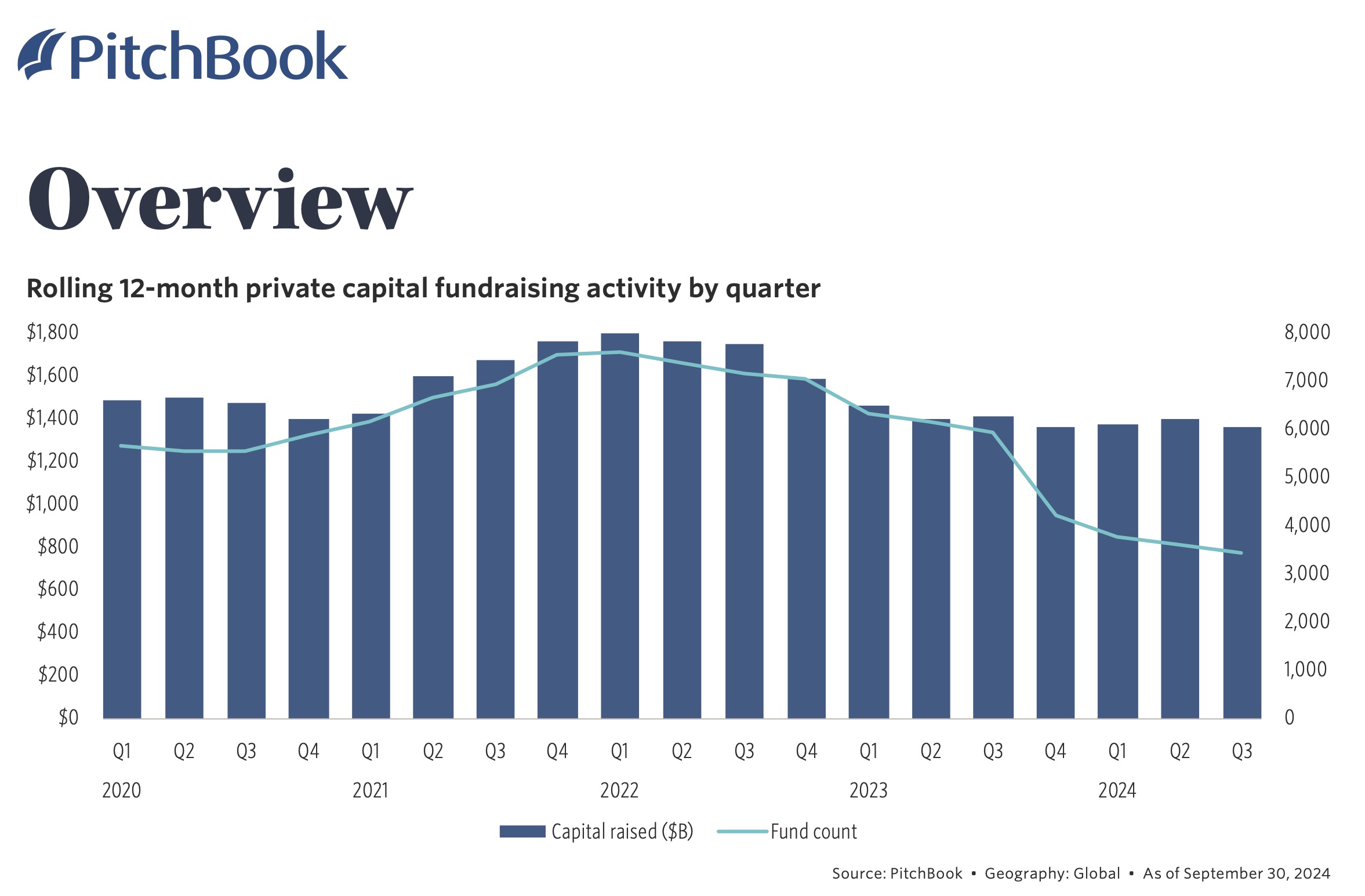

Zunächst grundsätzlich über alle großen Alternatives-Segmente: Hilary Wiek, Senior-Strategin bei PitchBook, betont in dem aktuellen „Global Private Market Fundraising Report Q3 2024“ ihres Hauses, dass die letzten zwölf Monate ein starkes Jahr für das Fundraising der Private Markets darstellen. Wie vor einiger Zeit bereits von ALTERNATIVES●INDUSTRIES für Private Debt berichtet, steigen die Fundraising-Zahlen eines Quartals in der Regel infolge verzögerter Datenlieferungen nach 4 bis 6 Folgequartalen deutlich an. Zitat aus dem aktuellen PitchBook-Report zu Q3 2024:

„If you look at the figures we reported a year ago compared with what we are now reporting for a year ago, fundraising is up 17.6% YoY.”

Dies würde ein signifikant höheres Fundraising vermuten lassen als der derzeit per Ende September 2024 für die letzten 12 Monate ausgewiesene YoY-Rückgang von 3,4%. PitchBook glaubt, dass man nach Eingang sämtlicher Daten auf ein insgesamt exzellentes Jahr zurückblicken wird. Quelle: PitchBook; Region: global; * Ende September 2024: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: global; * Ende September 2024: Grafik zur Volldarstellung anklicken.

Zur Wahrheit gehört auch: Im Report für Q2 ging man von 1,7 Bio USD YoY aus, am Ende waren es eher„nur“ 1,4 bis 1,5 Bio. USD. Insgesamt sehen die Zahlen der letzten Jahre (nicht rollierend) folgendermaßen aus: Quelle: PitchBook; Region: global; * Ende September 2024: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: global; * Ende September 2024: Grafik zur Volldarstellung anklicken.

Werden die Karten bald neu gemischt?

Die Zahl der abgeschlossenen Deals (Käufe) könnte aufgrund des nun klareren Geschäftsumfeldes nach der US-Wahl tendenziell zunehmen, führt Wiek weiter aus. Zudem könnten Deals nun eher früher als später abgeschlossen werden, bevor die Kreditaufnahme für Übernahmen mit einer möglicherweise gestiegenen staatlichen Verschuldung konkurrieren muss.

Ein starker Anstieg kurzfristig abgeschlossener Deals könne dazu beitragen, den langen Rückstau alternder Fondsbestände abzubauen, Liquidität an LPs zurückzuführen und damit eine der, wenn nicht die Barriere für wachsende Verpflichtungen schlechthin zu beseitigen, die das Fundraising in den letzten Jahren schwieriger gemacht haben.

Private Equity: „Higher for longer“-Bremsspuren

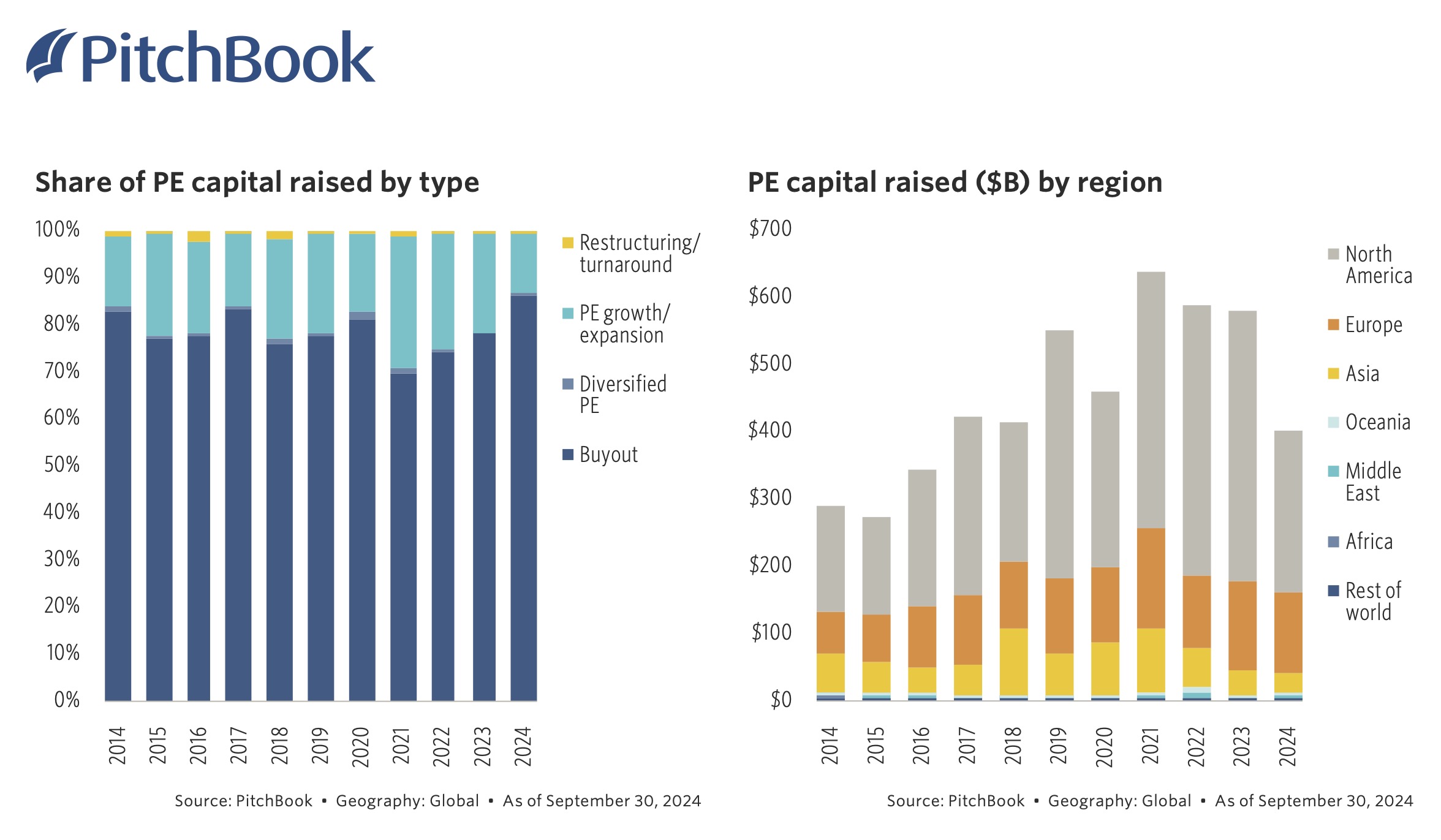

Die insgesamt guten Zahlen können nicht über Bremsspuren in bestimmten Segmenten hinwegtäuschen: PitchBook konstatiert im neuen Report für das Jahr 2024 die seit einem Jahrzehnt niedrigste Anzahl neu geclosder PE-Fonds. Mit per Ende September 390 Stück wird für das Gesamtjahr nur ca. ein-Drittel der im Boomjahr 2021 geschlossenen 1.505 Fonds prognostiziert.

Auch das global eingesammelte Kapital wird in diesem Jahr mit 500 Mrd. US-Dollar unter dem Vorjahresniveau von 581,9 Mrd. US-Dollar liegen. Hier scheinen sich die ursprünglichen, optimistischen Erwartungen aus dem PitchBook Q2 2024 Report nicht erfüllt zu haben. Quelle: PitchBook; Region: global; * Ende September 2024: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: global; * Ende September 2024: Grafik zur Volldarstellung anklicken.

Ursache laut PitchBook: die Folgen der höheren Zinsen auf das gesamte PE-Ökosystem, d.h. höhere Kreditkosten für Transaktionen, weniger Exits aufgrund der Preisverwerfungen und folglich geringere Liquidität aufgrund fehlender Ausschüttungen.

Buyout-Fonds haben im bisherigen Jahresverlauf mit 86,3% des Fundraisings per Ende September die Nase vorn.

Zudem dominieren weiter die Megafonds erfahrener Anbieter: 49,5% des bisher im Jahr 2024 eingesammelten Kapitals stammt gerade einmal von 16 Fonds mit Fondsvolumina von jeweils mehr als 5 Mrd. US-Dollar.

Hoffnungsschimmer am Horizont: weitere Zinssenkungen der westlichen Zentralbanken, welche ab 2025 zu verstärktem Fundraising führen könnten. Just hat die EZB ja bereits wieder gehandelt.

Venture Capital: Größe dominiert

Im VC-Segment wird das Fundraising-Volumen aus dem Vorjahr aller Voraussicht nach übertroffen. Erreicht wird dies mit der niedrigsten Anzahl an neuen Fonds in einem Jahrzehnt. 156,3 Mrd. US-Dollar wurden von 1.037 Fonds eingesammelt. Nordamerika beansprucht 40,9% aller neuen Commitments für sich, und auch die drei größten Fonds sind US-basiert. Quelle: PitchBook; Region: global; * Ende September 2024: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: global; * Ende September 2024: Grafik zur Volldarstellung anklicken.

Ausschüttungen bleiben auch im VC-Segment ein Problem. Das führt dazu, dass LPs nicht genügend Liquidität für Re-Investments in Venture haben. Erfahrene GPs profitieren im umkämpften Markt für knappes Kapital von zunehmend vorsichtigeren Investoren, weiß PitchBook zu berichten.

Real Estate: tiefer geht immer

PitchBook vermeldet für das laufende Jahr 111 neu geclosde Immobilienfonds mit einem Gesamtvolumen von 52,1 Mrd. US-Dollar. Dies entspricht weniger als der Hälfte der im Jahr 2023 eingesammelten 111,3 Mrd. US-Dollar, welche selbst fast den Tiefpunkt des vergangenen Jahrzehnts repräsentierten. Quelle: PitchBook; Region: global; * Ende September 2024: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: global; * Ende September 2024: Grafik zur Volldarstellung anklicken.

Juliet Clemens von PitchBook sieht die nach wie vor hohen Zinsen als Ursache. „Rates are still high enough to act as a significant hurdle for managers waiting for better market conditions to launch funds”, so die Analystin für Fund Strategies.

Clemens weiter: „Further deterring new fundraises is the persistent problem of uncertainty concerning real estate valuations, particularly in the private sector where reporting lags make it difficult to accurately assess asset values.”

Gefragte Real Estate-Fondsstrategien waren Value Add (22,2 Mrd. US-Dollar) und Opportunistic (18,7 Mrd. US-Dollar), welche zusammen 78,5% des Fundraisings im laufenden Jahr darstellen. Auch hier wird der Absturz gegenüber dem KJ 2023 mit 84,3 Mrd. US-Dollar für beide Strategien in Summe mehr als deutlich. Geographisch bleibt Nordamerika hier über-dominierend. Quelle: PitchBook; Region: global; * Ende September 2024: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: global; * Ende September 2024: Grafik zur Volldarstellung anklicken.

Soweit Teil I zu PitchBooks „Global Private Market Fundraising Report Q3 2024“.

Teil II findet sich zwischenzeitlich auf ALTERNATIVES●INDUSTRIES hier.

Der „Global Private Market Fundraising Report Q3 2024“ von PitchBook findet sich hier.