In dieser Rubrik fasst ALTERNATIVES●INDUSTRIES (un-)regelmäßig nur einige kurze Meldungen, namentlich auch von der Produktseite, aus dem globalen, schier unüberschaubaren Ozean der Private Markets mit einem groben Deutschland- und Europa-Filter tickerartig zusammen. Heute mäandrieren die Meldungen weiter zwischen Hiobsbotschaften und Erfolgen: Nachrangdarlehen bei Real Estate machen weiter amtliche Probleme, BESS bleibt populär, im Norden erwartet man weniger Tempo bei den Exits, und Secondaries drehen weiter auf wie nie.

BaFin (5. Mai): „ProReal Europa 9 GmbH: Nahezu vollständiger Zahlungsausfall gegenüber den Anlegern der Vermögensanlage.“

BaFin (5. Mai): „ProReal Europa 10 GmbH: Nahezu vollständiger Zahlungsausfall gegenüber den Anlegern der Vermögensanlage.“

Problemfall Nachrangdarlehen auf Real Estate: Die Finanzaufsicht BaFin macht aufgrund gesetzlicher Verpflichtung des § 11a Abs. 1 Vermögensanlagengesetz erneut schlechte Nachrichten betreffend die ProReal Europa 9 GmbH und 10 GmbH bekannt:

Bezogen auf den Nominalbetrag der Vermögensanlage können beide weniger als 5% an die Anleger zahlen. Zudem werden beide auf bereits entstandene und noch entstehende Zinsansprüche keine Zahlungen leisten können, so die BaFin.

Neu ist das Ganze nicht, die Stiftung Warentest hatte im März einige Hintergründe rund um den Fall betreffend die österreichische Soravia-Gruppe beleuchtet. Möglichen Zahlungsverzug hatte die BaFin schon im Januar 2024 vermeldet.

Ob auch institutionelle Investoren betroffen sind, ist unklar. Aber es zeigt erneut in dem nicht einfachen Real Estate-Markt, wie Akteure dann in Schieflage geraten, wenn das auf billigem Geld kalkulierte Geschäftsmodell nicht mehr funktioniert. Solche Fälle sieht man derzeit massenhaft; die Portfolio Institutionell hatte erst jüngst über die auch in der Tagespresse schon virulenten Probleme berichtet, welche einige Berufsständische Versorgungswerke mit ihren Real Estate Investments haben.

Jüngst erst wurde hier gewarnt, dass wir vor einem Déjà-vu stehen könnten – nämlich dann, wenn das unendlich viele frische, billige Geld, das die anstehende Bundesregierung nun in Sachen Infrastruktur aller Art locker machen will, nun erneut Akteure in die deutschen Märkte lockt, die am Ende der Sache nicht gewachsen sind und bei denen man sich als Pensionsinvestor wünscht, man hätte sie nie getroffen.

Berenberg (28. April): „Green Energy Debt Funds stellen Finanzierung für eines der größten Batteriespeichersysteme Deutschlands bereit.“

Berenberg und der dänische Solarpark- und Batteriespeicher-Investor Obton erweitern ihre Zusammenarbeit mit einer Junior Debt-Projektfinanzierung für eines der größten freistehenden Batteriespeichersysteme (BESS) in Deutschland, Standort: Alfeld in Niedersachsen. Netzanschlussleistung:137,5 MW. Speicherkapazität 308 MWh. Die nachrangige Finanzierung wird von mehreren Berenberg Green Energy Debt-Fonds bereitgestellt.

Für Berenberg ist es nicht das erste BESS-Investment, doch bezeichnen die Hamburger die aktuelle Finanzierung infolge Umfangs und Komplexität „besonders bemerkenswert“: Das Fremdkapital ist gegenüber einer Senior-Finanzierung nachrangig, wobei die strukturellen Merkmale des vorrangig besicherten Darlehensvertrags berücksichtigt werden. Der Vertrag trägt der potenziellen Vola der nicht vertraglich abgesicherten BESS-Einnahmen Rechnung und verringert gleichzeitig die Kreditrisiken, was sowohl für die Sponsoren als auch für die Darlehensgeber von Nutzen sei.

Berenberg sieht steigenden Bedarf an netzunterstützender Infrastruktur im Zuge der Energiewende, insb. angesichts immer mehr unflexibler Wind- und Solarenergie (wie man ja just in Spanien beobachten konnte) gepaart mit weitgehend unflexibler Nachfrage: „Batteriespeicher werden eine entscheidende Rolle bei der Energiewende spielen, da erhöhte Nachfrageflexibilität und Netzausbau Zeit brauchen, um die Ausbauziele für Erneuerbare zu unterstützen. Für uns ist es dieser fundamentale Treiber, der Investitionen in Speicher sowohl aus ESG- als auch aus Risikosicht sinnvoll und attraktiv macht“, kommentiert Torsten Heidemann, Head of Infrastructure and Energy bei Berenberg.

Berenbergs Infrastructure & Energy hat bereits sechs Green Energy und Digital Infrastructure Debt Funds für professionelle Investoren mit einem Gesamtvolumen von über einer Mrd. Euro aufgelegt. Die Fonds finanzieren weltweit EE-Anlagen in Form von HoldCo Debt oder als Unit Tranchen. Deutschlands älteste Privatbank – ohnehin sehr aktiv im EE-Sektor – hatte erst im Januar Unitranchen für ABO Energy bzw. Enviria bereitgestellt,

PitchBook (16. April): „EQT expects slow exits amid tariff uncertainty.“

EQT war hier erst jüngst Thema, als die Schweden ihr neustes Infra-Dickschiff mit satten 21,6 Mrd. Euro closen konnten.

Das heißt aber nicht, dass im Norden alles einfacher und besser ist als sonstwo. Jedenfalls hat EQT Ende März in einer Analystenkonferenz kommuniziert, dass die Exit-Aktivitäten auf den Private Markets sich verlangsamen werden, so denn die Vola an den Märkten hoch bleiben wird (und zwar anders als die Headline es nahelegt nicht in erster Linie mit Blick auf die Trump’sche Zollpolitik):

„Es sind nicht die Zölle, auf die wir uns am meisten konzentrieren. Vielmehr glauben wir, dass es die geopolitischen Risiken, die mögliche Verschlechterung des globalen Wachstums und der Wirtschaftstätigkeit, der mögliche Inflationsdruck und die potenziellen Belastungen der globalen Finanzmärkte sind“, sagte CEO Christian Sinding. „Das sind die wahren Risiken, die wir als Eigentümer und Investoren jetzt im Auge behalten und managen müssen.“

Man werde sich auf Wertschöpfung konzentrieren, anstatt auf Exits, sollte die Unsicherheit anhalten. Neu ist das Thema langsamere Exits offenkundig nicht.

Die für Anfang bzw. Mitte 2026 geplante Markteinführung der EQT-Flaggschiffe EQT XI und Infrastructure VII könnte sich je nach Investitionstempo der aktuellen Jahrgänge (die ja bekanntlich schon üppig bestückt sind) verzögern. Ende März verwaltete EQT 132 Mrd. Euro AuM, davon 73 Mrd. in Alternatives und 59 Mrd. in Real Estate.

Weiter geht EQT davon aus, dass das globale Fundraising-Volumen frühestens 2027 wieder das sagenhafte Niveau von 2021 erreichen wird – man vergleiche aber den nächsten Beitrag:

Apollo (1. Mai): „Apollo Closes its Debut Secondaries Fund at $5.4 Billion, Exceeding Target.“

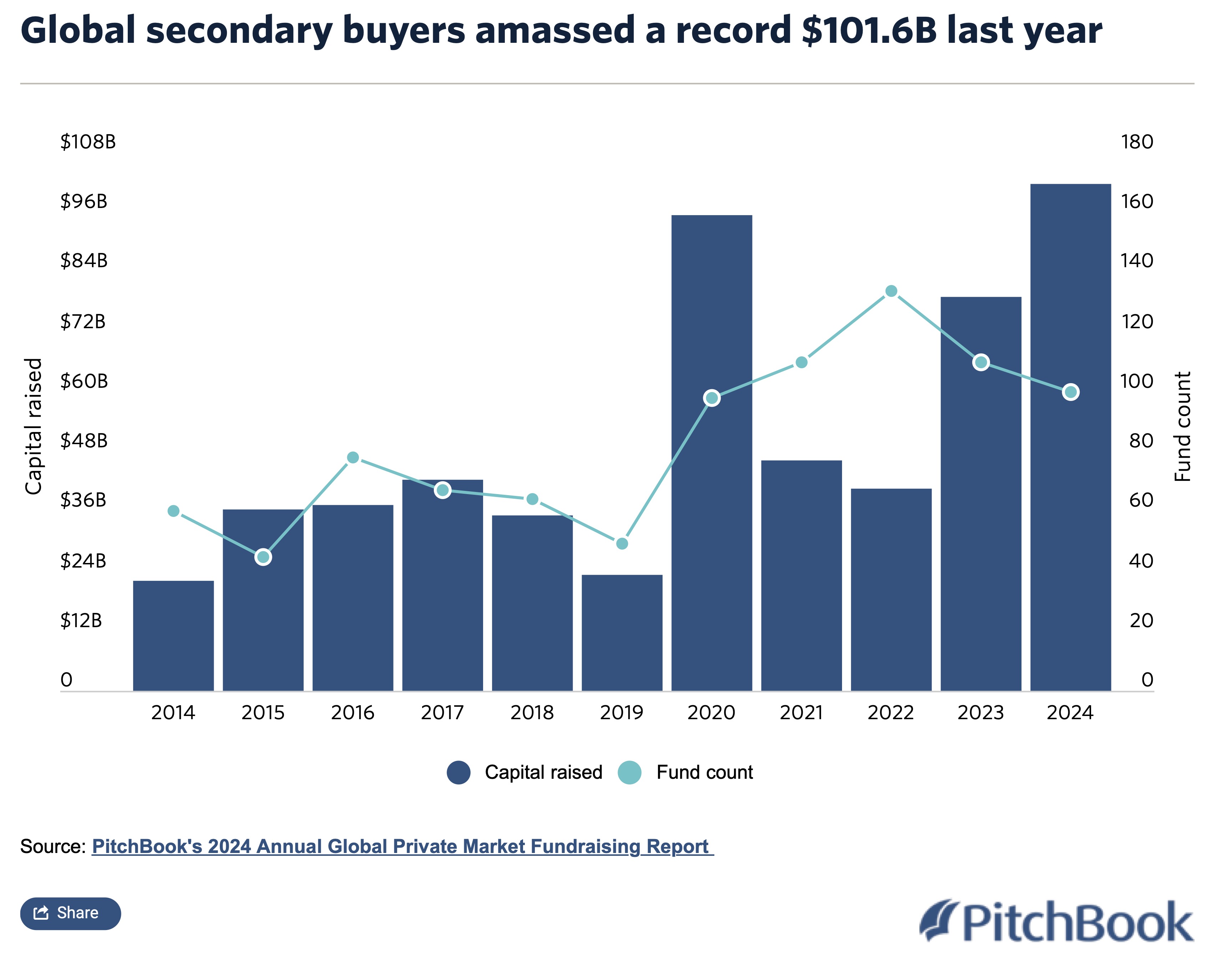

Apropos Fundraising-Volumen und Verlangsamung: Secondaries bleiben gefragt, und da ticken die Uhren derzeit offenbar weiter anders; bekanntlich hatte PitchBook hier für 2024 ein vorläufiges Fundraising aller Secondaries-Fonds von 102 Mrd. US-Dollar vermeldet – ein neues ATH nach dem Rekord von 2020 mit „nur“ 95 Mrd. US-Dollar. Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Passend dazu: Apollo hat seinen S3 Equity and Hybrid Solutions Fund I, ein Secondaries Drawdown, mit Comittments von rd. 5,4 Mrd. US-Dollar geclosed („Debut“ verwirrt hier etwas, es ist nicht der erst Secondaries von Apollo).

Und mal fix parallel dazu hat man noch einen PD mit 8,5 Mrd. US-Dollar closen können. Man fragt sich ernsthaft, wie groß dieses Universum noch werden soll.

Das zur heutigen Headline anregende Kulturstück findet sich hier.