Strengere Regulierung und verstärkte Eigenkapitalanforderungen haben Banken in der letzten Dekade zum Rückzug aus bestimmten Segmenten des Kreditmarktes bewegt. Alternative Kapitalgeber füllen zunehmend die hinterlassene Lücke. Mit dabei: Staatsfonds, welche zudem beständig ihre Gesamt-AuM-Zahlen steigern. Eine aktuelle Studie hat nun deren wachsendes Engagement im Bereich Private Credit genauer unter die Lupe genommen. Und mit tiefen Taschen ist gut einkaufen.

10,4 Bio. US-Dollar, diese Summe verzeichnet Preqin als AuM für die Staatsfonds weltweit per Ende März 2023, was einer Steigerung um 19% gegenüber Dezember 2021 entspricht. Niedrige Liquiditätsanforderungen in Verbindung mit einem langen Investmenthorizont machen dabei alternative Assets für die staatlichen Anleger zur gefragten Anlageklasse.

Die „Global Sovereign Asset Management Study 2024“ von Invesco hat nun explizit die Sicht der Staatsfonds und der Zentralbanken der Welt auf den Private Debt-Markt untersucht (die Studie spricht von „Private Credit“, der vorliegende Beitrag im folgenden daher auch).

Befragt hat der Asset Manager 140 Investment Professionals von 83 Staatsfonds (SWF) sowie zusätzlich 57 Zentralbanken (CB), welche insgesamt circa 22 Bio. US-Dollar verwalten (teilweise erfasst die Studie bei den Fragen SWFs und CBs gemeinsam, teils getrennt).

Der Appeal von Private Credit

Kernergebnisse: Fast zwei Drittel der Staatsfonds (65%) sind derzeit in Private Credit investiert (über Fonds und direkt). Naheliegende Schlussfolgerung: Das Marktsegment ist überaus attraktiv auch für die staatlichen Anleger.

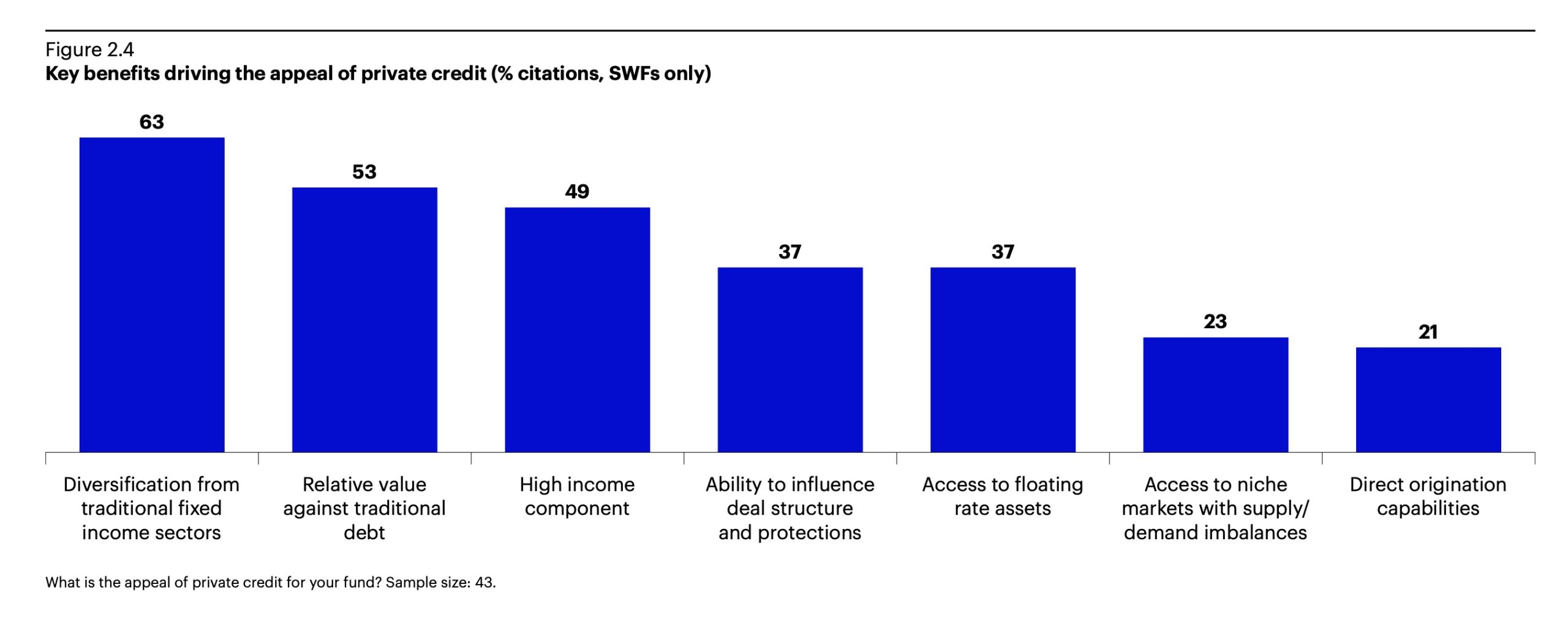

Motive: Laut Invesco-Studie nennen 63% Diversifikation, 53% Relative Value von Private Credit gegenüber traditionellen Schuldverschreibungen, 49% laufende Erträge und jeweils 37% die Möglichkeit der Einflussnahme auf Deal-Struktur sowie den Zugang zu Floating Rates: Quelle: Invesco: Grafik zur Volldarstellung anklicken.

Quelle: Invesco: Grafik zur Volldarstellung anklicken.

Auch wenn nicht explizit genannt, dürfte einer der Hauptinvestitionsgründe offensichtlich auch die starke Performance von Private Credit sein, da nur 5% der Befragten sich diesbezüglich unzufrieden äußerten. Ein Drittel der Staatsfonds gab an, dass die Erträge die Erwartungen übertroffen haben.

Zu Lasten von …?

Auffällig ist an den Umfrageergebnissen, dass die prozentual größte Umschichtung zu Lasten von anderen Fixed Income-Instrumenten ging. 34% der SWF gaben diese als Finanzierungsquelle für ihr zusätzliches Private Credit Exposure an. 26% reduzierten ihr Engagement in Aktien, während 24% ihre Anlagen in Private Equity verringerten. 16% reduzierten ihre Anteile in nicht weiter ausgeführten Investments.

Dazu passende Randnotiz: Preqin hat just unter Verweis auf Research Insights vermeldet, dass Private Debt-Fonds im Q II weltweit 50,4 Mrd. US-Dollar eingesammelt haben, den Angaben zufolge getrieben durch einen stabileren globalen Wirtschaftsausblick (über den man wohl geteilter Meinung sein kann). Dies sei eine willkommene Rückkehr zum jüngsten durchschnittlichen Fundraising nach einem schwachen Jahresauftakt, so Preqin. Teil der Wahrheit aber auch: Die Zahl der im Q II gecloseden Fonds sank auf nur noch 33 – der niedrigste Stand seit fünf Jahren.

USA einsam an der Spitze

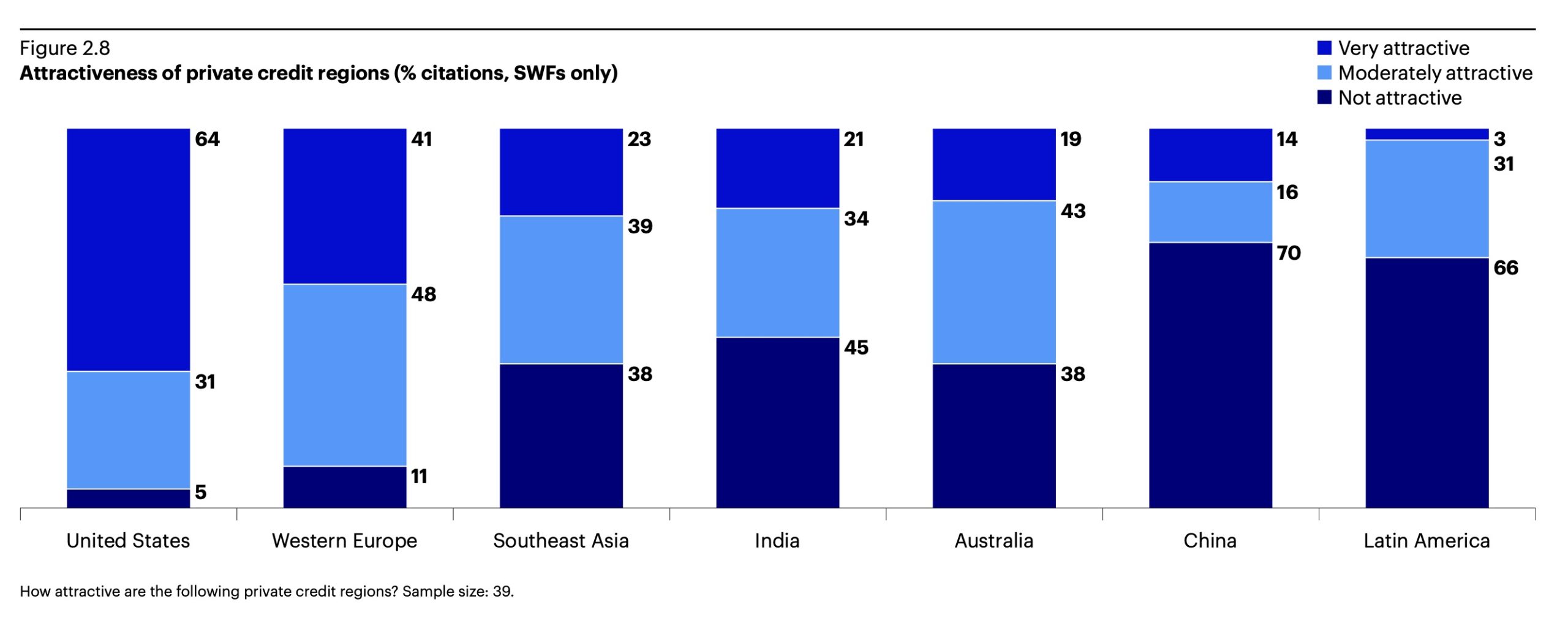

Satte 64% der SWFs halten die USA als Markt für Private Credits für sehr attraktiv, bei West-Europa erkennen das 41%, bei Lateinamerika sind es nur noch 3%: Quelle: Invesco: Grafik zur Volldarstellung anklicken.

Quelle: Invesco: Grafik zur Volldarstellung anklicken.

Indien vor Indonesien

Thema EMD: Die – politisch sicher nicht ganz unabhängigen – SWFs wurden auch nach ihren bevorzugten EMD-Märkten befragt. Indien und Indonesien haben sichtlich an Attraktivität zugelegt und liegen nun an der Spitze. Russland spielt wenig überraschend genau gar keine Rolle mehr: Quelle: Invesco: Grafik zur Volldarstellung anklicken.

Quelle: Invesco: Grafik zur Volldarstellung anklicken.

Bemerkenswert: Unter EMD-Märkten wird hier auch Süd-Korea geführt (da wagt man gar nicht zu fragen, unter welcher Kategorie die Studienautoren Deutschland einordnen. Allerdings taucht das Wort „Germany“ in der Studie genau keinmal auf).

Das richtige Material finden

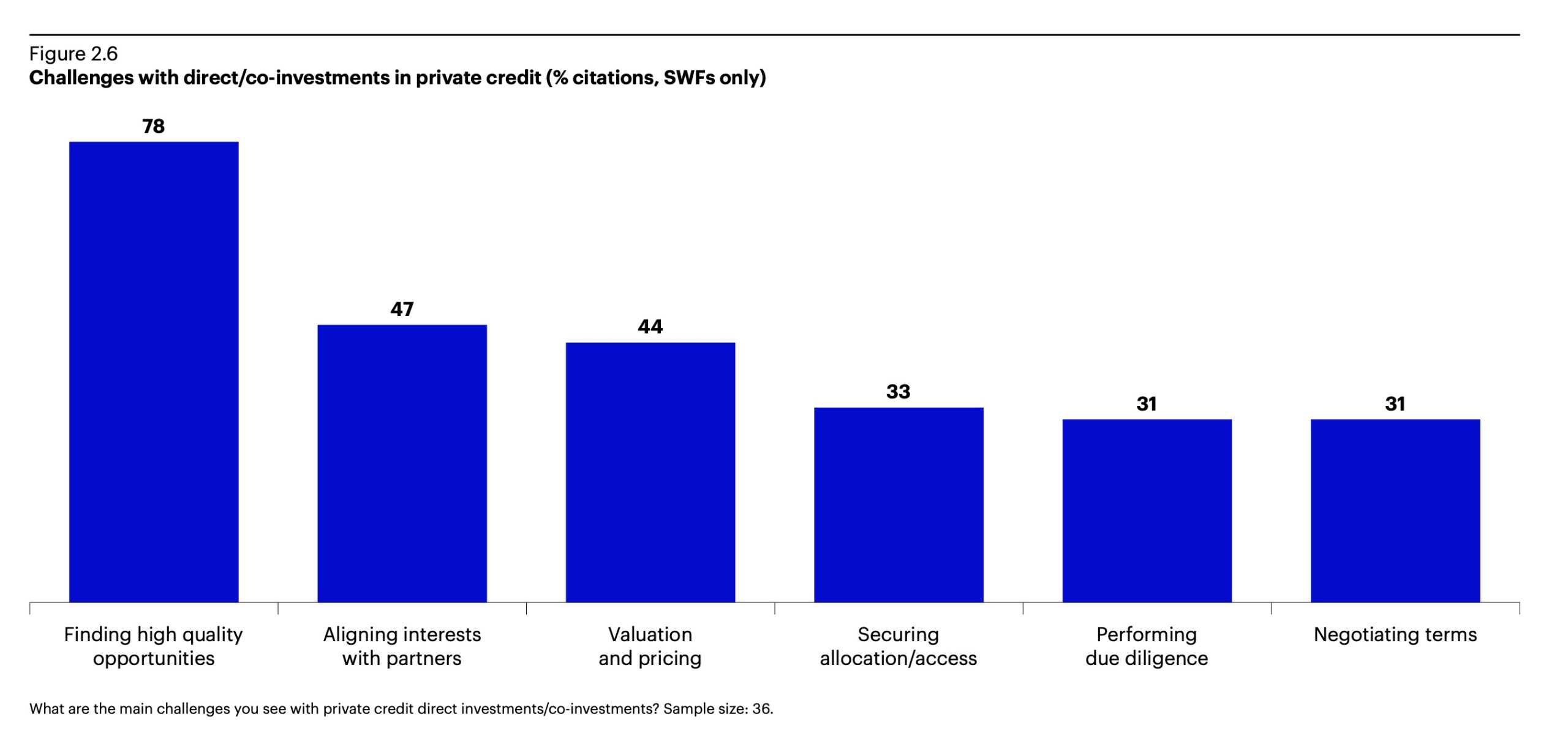

Warum sollen es Staatsfonds besser haben als private Anleger? Jedenfalls stehen sie vorn ähnlichen Herausforderungen. Ganz oben auf dem Treppchen: Qualität finden! Konditionen aushandeln scheint dagegen sichtlich weniger pressierend: Quelle: Invesco: Grafik zur Volldarstellung anklicken.

Quelle: Invesco: Grafik zur Volldarstellung anklicken.

Favoriten, aber rar gesät

Favoriten innerhalb der Private Credits: Infrastrukturinvestitionen! Stichwörter sind hier die stabilen langfristigen Cashflows sowie eine steigende Nachfrage nach Kapital. Aufgrund der guten Planbarkeit ist Infra bekanntlich derzeit generell ein begehrtes Thema in den Private Markets.

In Zahlen heißt das: 51% der von Invesco befragten SWFs wählten für Infrastruktur das Attribut „sehr attraktiv“, gefolgt von Real Estate Debt mit 50% und Corporate Direct Lending mit 29%. Dabei wurden Private Credit-Infrastrukturinvestitionen laut Invesco gegenüber Private Equity aufgrund der besser planbaren Cashflows und des niedrigeren Risiko-Profils bevorzugt. Quelle: Invesco: Grafik zur Volldarstellung anklicken.

Quelle: Invesco: Grafik zur Volldarstellung anklicken.

Am Rande: Ein wenig relativiert das Engagement der SWFs auch das – an sich durchaus richtige – Narrativ, dass Infrastruktur über Assets der Private Markets nur durch „privates“ Geld finanziert werden kann.

Bonität im Auge behalten

Alles einfach und in Butter bei Private Debt also? Keineswegs. Gegenüber ALTERNATIVES●INDUSTRIES betont Andreas Mittler von Invesco die Bedeutung des jeweiligen Business-Modells und der Kreditqualität der Kreditnehmer für Anlageentscheidungen bei Private Credits. Vorneweg entscheidend für ihn: die Zinslast. „Diese hat mit dem drastischen Zinsanstieg stark zugenommen und kann in einem wirtschaftlichen Abschwung zu einer großen Bürde für die Unternehmen werden“, betont der Head of Private Markets Distribution des Asset Managers.

Ein Augenmerk gelte damit auch den Underwriting Standards: Wenn mehr Kapital zur Kreditvergabe zur Verfügung steht und seitens der vergebenden Fonds Investitionsdruck herrscht, könne es vorkommen, dass derjenige Fonds die Transaktion bekommt, der die kreditnehmer-freundlichsten Kreditbedingungen oder die günstigste Kondition anbietet. „Dies kann bedeuten, dass z.B. manche Berichts- und Kontrollanforderungen und finanzielle KPIs, die Unternehmen üblicherweise erbringen müssen, wegfallen. Aus Sicht der LPs sind jedoch möglichst umfangreiche Covenants wünschenswert,“ erläutert der Alternatives-Experte.

Und was ist mit einer möglichen Zinswende? „Fallende Zinsen würden die Zinslast der Unternehmen senken und dürften insgesamt auch zu mehr Private Equity-Transaktionen führen“, so Mittler. „Jedoch denken wir nicht, dass es in absehbarer Zeit zu ausgeprägten Zinssenkungen kommen wird und daher das Ertragsniveau der Asset-Klasse attraktiv bleibt.“

Risiken: die großen Themen

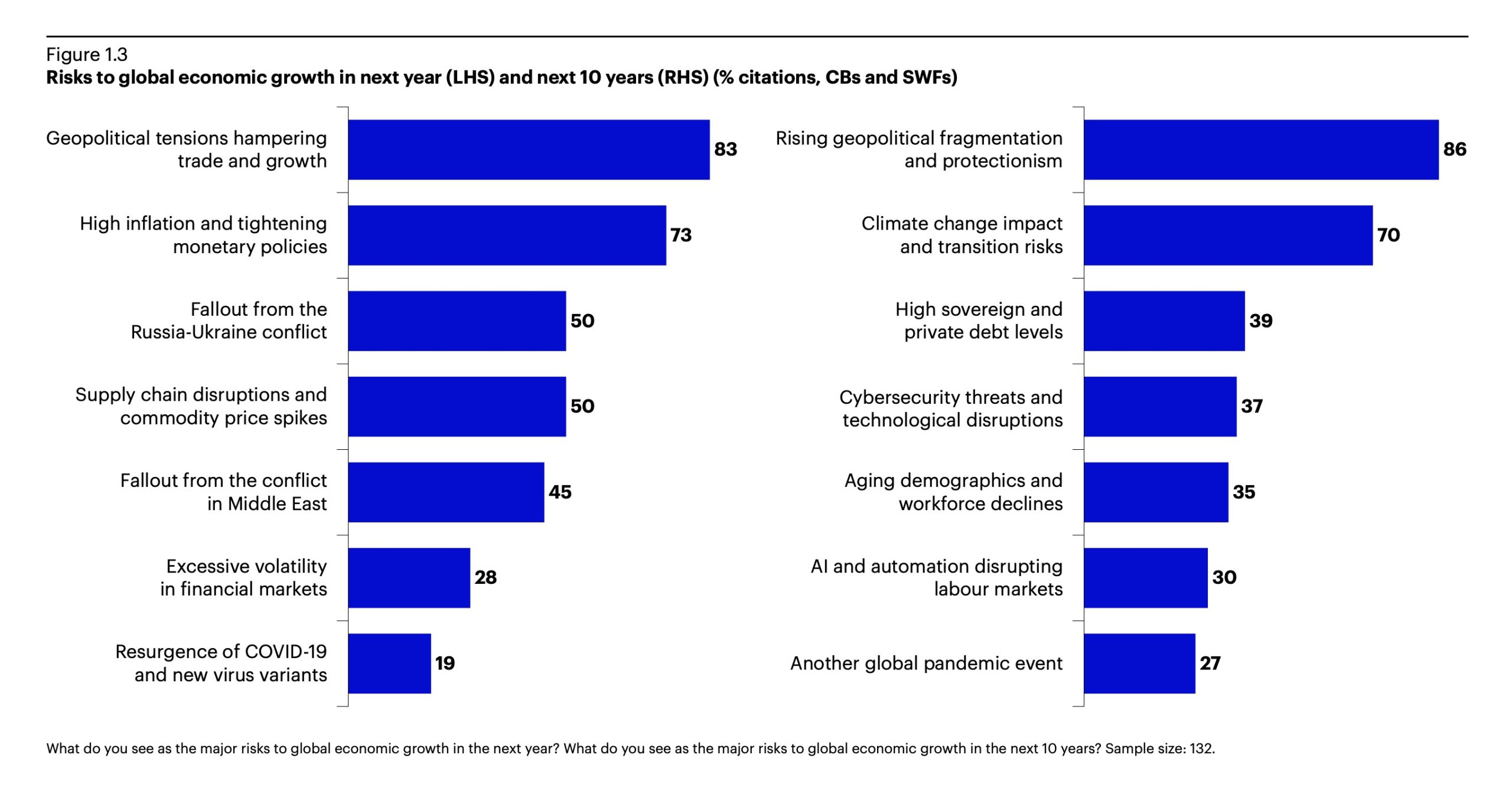

Welche Risiken treiben Staatsfonds und Zentralbanken um? Auch das hat die Studie erfragt. Ganz oben: Geopolitik, dann die Inflation, außerdem Lieferkettenstörungen sowie die Kriege/Konflikte im Osten und Nahost (was man ja irgendwie zu den geopolitischen Risiken zählen kann): Quelle: Invesco: Grafik zur Volldarstellung anklicken.

Quelle: Invesco: Grafik zur Volldarstellung anklicken.

Fazit von ALTERNATIVES●INDUSTRIES: Ambivalenz

Die Bedeutung von Investitionen in Private Credit/Private Debt nimmt weiter zu, wie auch das verstärkte Engagement von Staatsfonds bestätigt. Diese Investitionen können durchaus zu Lasten von traditionellen Fixed Income-Instrumenten gehen. Ein Favorit sind insb. Infrastruktur-Investments. Die Bonitätsfrage kann aber durchaus akut werden.

Grundsätzlich darf man bei dem Gegenstand der Studie – das Investmentverhalten von Staatsfonds und Zentralbanken – keinesfalls aus den Augen verlieren, dass beide alles andere als rein marktrational gesteuerte Akteure sind. Sondern ihre Investmententscheidungen maßgeblich auch unter politischen Gesichtspunkten und Interessen treffen. Manche mehr, manche weniger. Tendenziell vermutlich umso mehr, je autokratischer ihr Sitzstaat ist.

Und nicht zu vergessen: Jeder Staatsfonds und jede Zentralbank, die an den Märkten aktiv wird, bedeutet immer auch ein gewisses Crowding out privater Anleger. Nicht umsonst nennen auch die SWFs das Finden von Qualität als größte Herausforderung. Mittler hat auf die Wirkung von zuviel Nachfrage auf die Covenants hingewiesen.

Besonders gut lässt sich das Problem des Crowding outs derzeit am Gold-Markt beobachten, wo besonders die Zentralbanken mit ihren tiefen Taschen derzeit für beste Stimmung sorgen – gut für die privaten Anleger, die schon drin sind, schlecht für die, die es gerne wären. Übrigens widmet die Invesco-Studie dem Thema SWFs/CBs und Gold ein eigenes Kapitel.

Teilnehmer

Zum Schluss noch Details zu den Teilnehmern: Etwas weniger als die Hälfte der befragten Staatsfonds kommt aus westlichen Ländern (38), gefolgt von den Emerging Markets (17), Asien (16) und Middle East (12). Auch bei den Zentralbanken ist ein Großteil der Teilnehmer aus dem Westen (23). Es folgen Asien (14), EM (10) und Middle East (10). Bezüglich der AuM der Staatsfonds sind große und „kleinere“ Player vertreten: 28 Teilnehmer mit über 100 Mrd. US-Dollar, 17 Teilnehmer mit 25 bis 100 Mrd. US-Dollar und 11 Teilnehmer mit 10-25 Mrd. US-Dollar. 27 Staatsfonds mit unter 10 Mrd. US-Dollar an AuM stellen die „kleineren“ Teilnehmer der Studie.

Ob ein deutscher Akteur unter den Befragten ist, lässt sich aus den Angaben nicht herauslesen.

Die 62-Seiten starke, sehr detailreiche Studie von Invesco in englischer Sprache kann auf deren Seiten hier angefordert werden.