Der jüngste Report der analytischen Datensammler liefert eine klare Diagnose: Das globale Dry Powder schrumpft – erstmals seit 2010. Fundraising? Zäh, besonders für Emerging Manager. Einige Strategien gewinnen oder halten sich über Wasser, andere verlieren rapide an Momentum. Und: Die regionalen Gewichte verschieben sich spürbar, zumindest in einem Segment.

Lange konnte auf dieser Plattform berichtet werden, dass seit dem Zinsanstieg 2022 die Exits zwar nach wie vor zäher, dafür die Fundraisings teils aber durchaus wieder enorm liefen: zahlreiche erfolgreich gecloste Dickschiffe bei Secondaries, PD, Infra und IT-PE und mehr Agilität auch in Nischen wie z.B. Sport sprechen dafür. Doch täuscht der Eindruck? PitchBooks frisch erschienener „Global Private Market Fundraising Report Q2 2025“ gießt jedenfalls etwas Wasser in den Wein.

Im Folgenden mehr Details:

Dry Powder: Der Puffer schmilzt

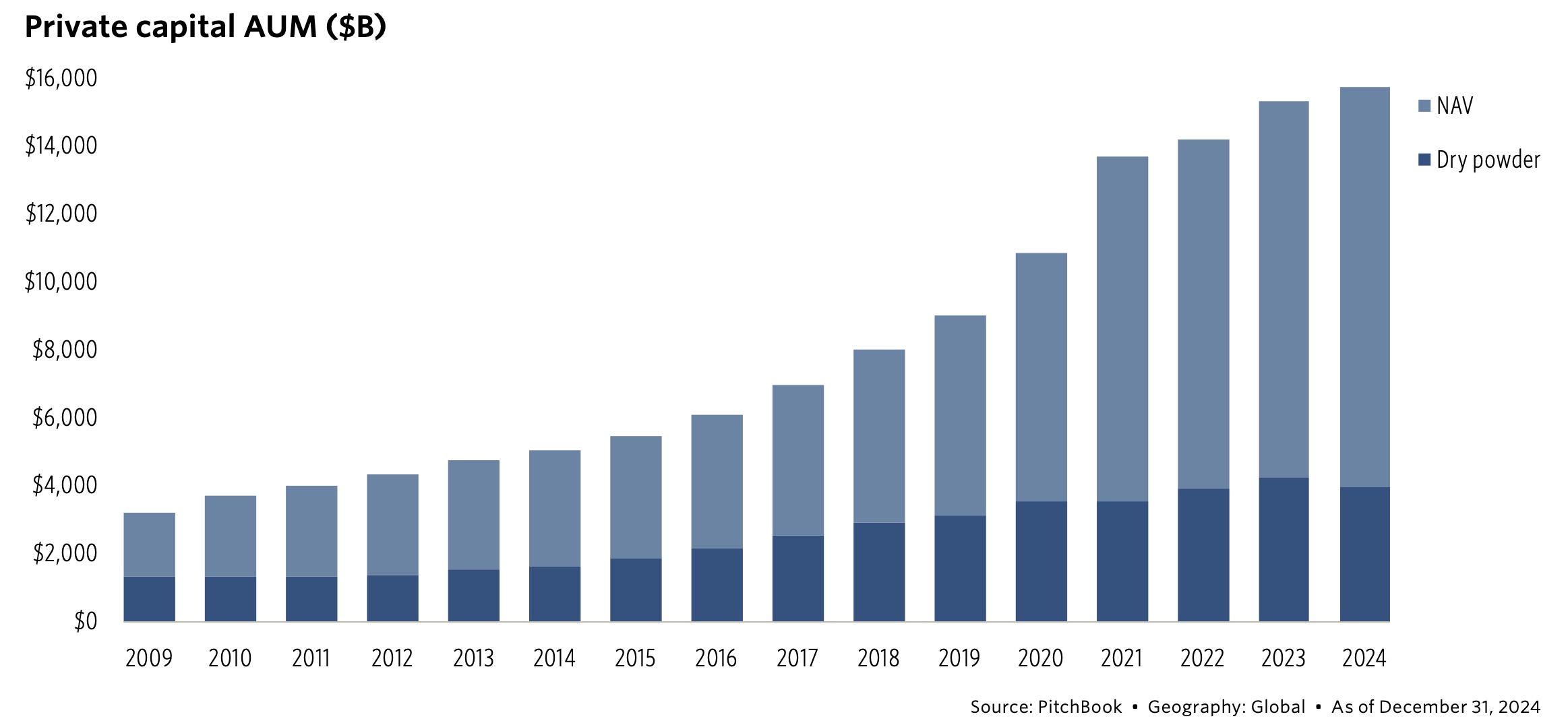

„Das Schwungrad hat sich verlangsamt“, konstatiert Hilary Wiek, Senior Strategist bei PitchBook. Weniger Deals, geringere Ausschüttungen und infolgedessen ein erschwertes Fundraising-Umfeld. Zum ersten Mal seit 2010 sinkt das verfügbare Dry Powder – zum Jahresende 2024 um 322,8 Mrd. USD gegenüber dem Vorjahr, so Wiek. Die Rückgänge vor 2010: deutlich geringer.

PitchBooks Graphik zeigt interessante Größenordungen; Private Markets NAV weltweit ca. 16 Bio. USD, davon ca. 3,5 Bio. USD Dry Powder: Quelle: PitchBook; Region: global; 31. Dezember 2024: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: global; 31. Dezember 2024: Grafik zur Volldarstellung anklicken.

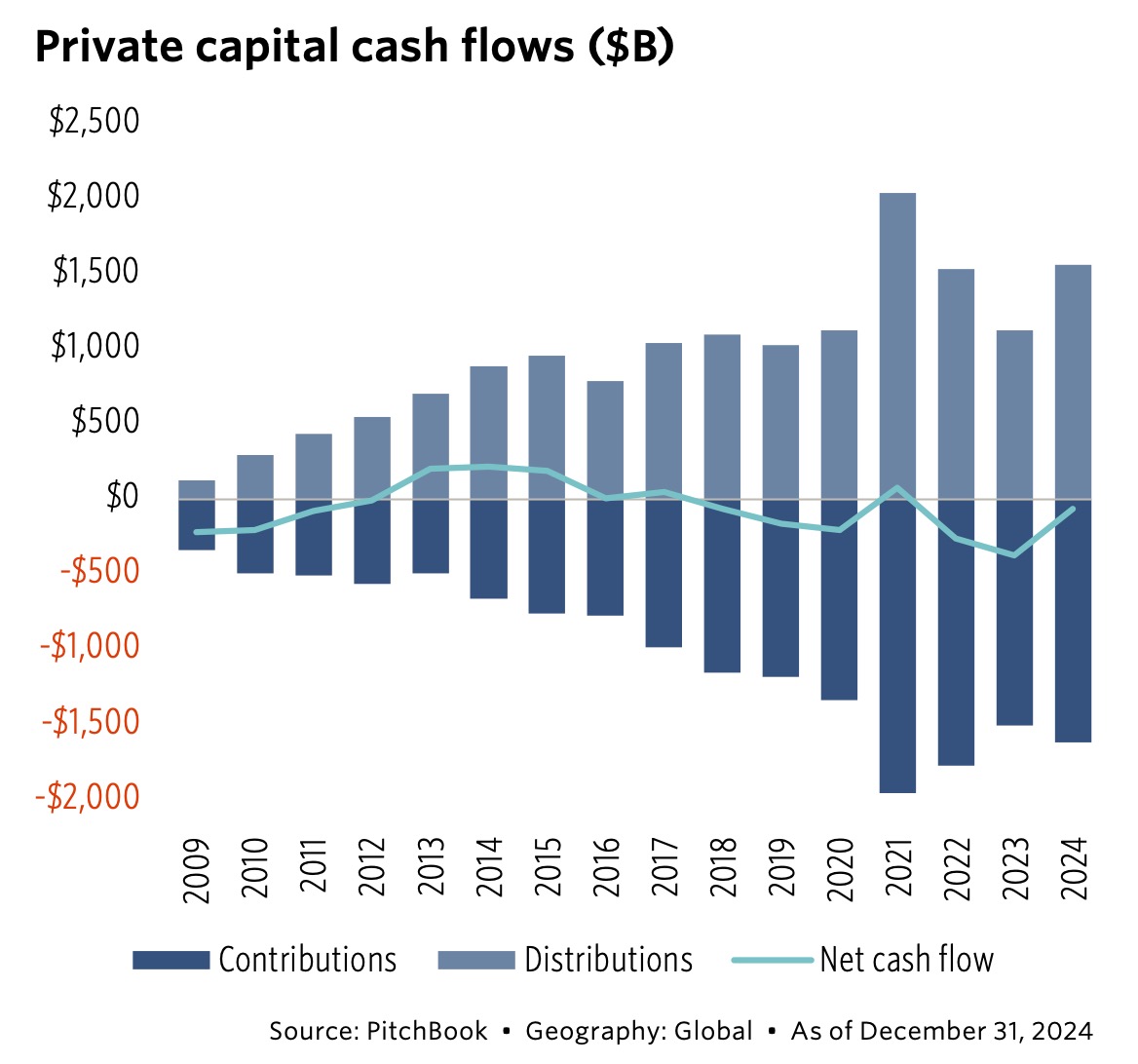

Und: Seit sechs von sieben Jahren übersteigen die Capital Calls die Distributions: Quelle: PitchBook; Region: global; * 31. Dezember 2024: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: global; * 31. Dezember 2024: Grafik zur Volldarstellung anklicken.

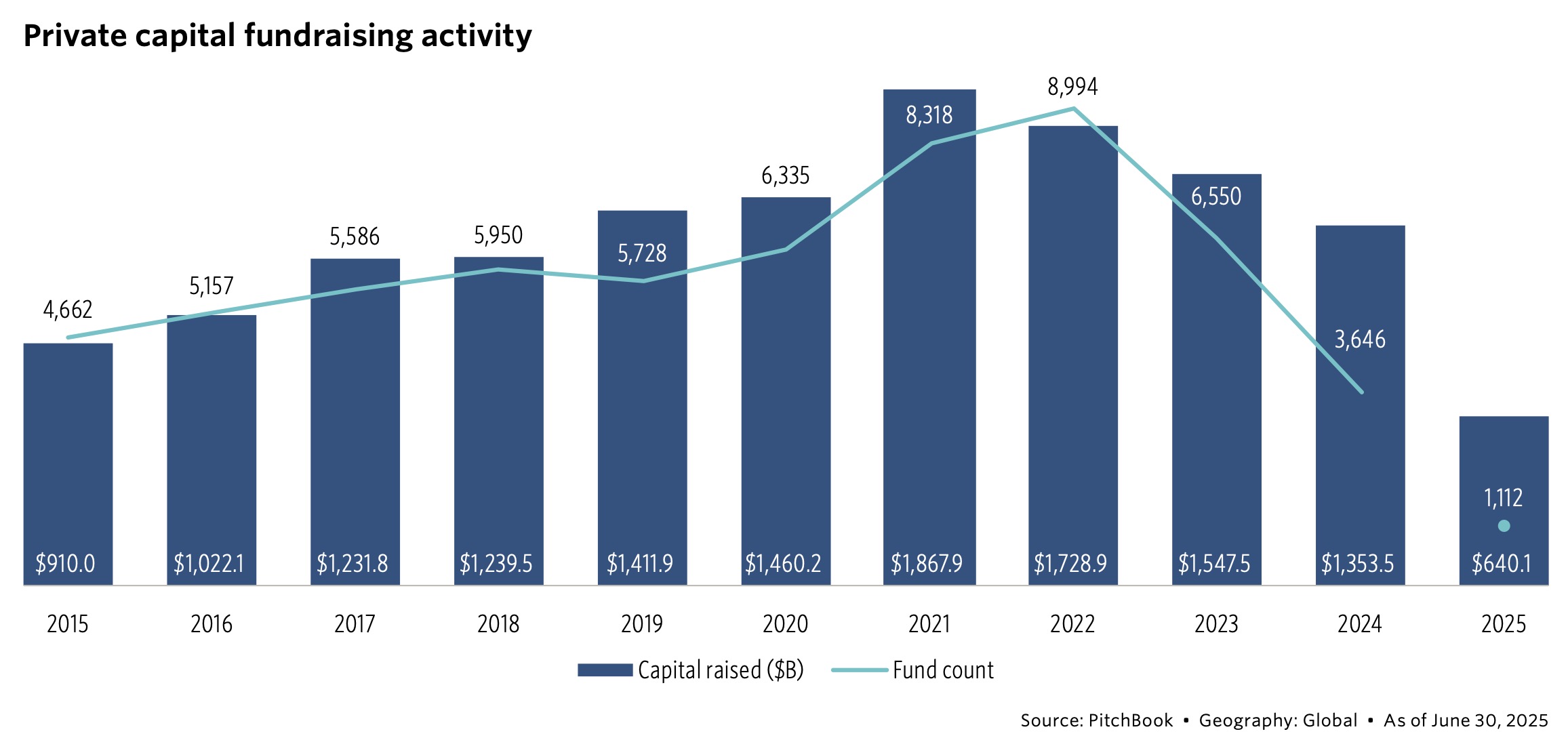

Die Folge: wachsende NAVs, steigende AUM – aber weniger verfügbares Kapital. Vor 2010 war das ähnlich, nur damals füllte das Fundraising die Lücke. Heute nicht mehr. Das globale Fundraising summiert sich in H1 2025 auf 640,1 Mrd. USD – annualisiert damit unter dem Vorjahreswert: Quelle: PitchBook; Region: global; 30. Juni 2025: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: global; 30. Juni 2025: Grafik zur Volldarstellung anklicken.

Erfahrung ist Key

Im schwierigen Fundraising-Umfeld profitieren etablierte Manager. Das ist nicht neu. LPs ziehen sich zu bekannten Namen zurück, während Emerging Manager (für PitchBook GPs mit maximal drei initiierten Fonds), kaum zum Zug kommen – und das, obwohl es hier offenbar durchaus auch „Perlen“ gibt.

Doch es gibt Ausnahmen: Bei Venture Capital flossen 39,1% des Kapitals im H1 2025 an Emerging Manager – nach drei Jahren des Rückgangs und nur 28,9% im Jahr 2024.

Im Kontrast dazu: PE mit 87,6% erfahrenen GPs am Fundraising in H1 2025 – leicht unter Vorjahr (88,3%) aber deutlich über dem Zehnjahresmittel (81,4%). Noch ungleicher das Verhältnis bei Private Debt: 94,3% des Fundraisings flossen im H1 2025 an etablierte GPs.

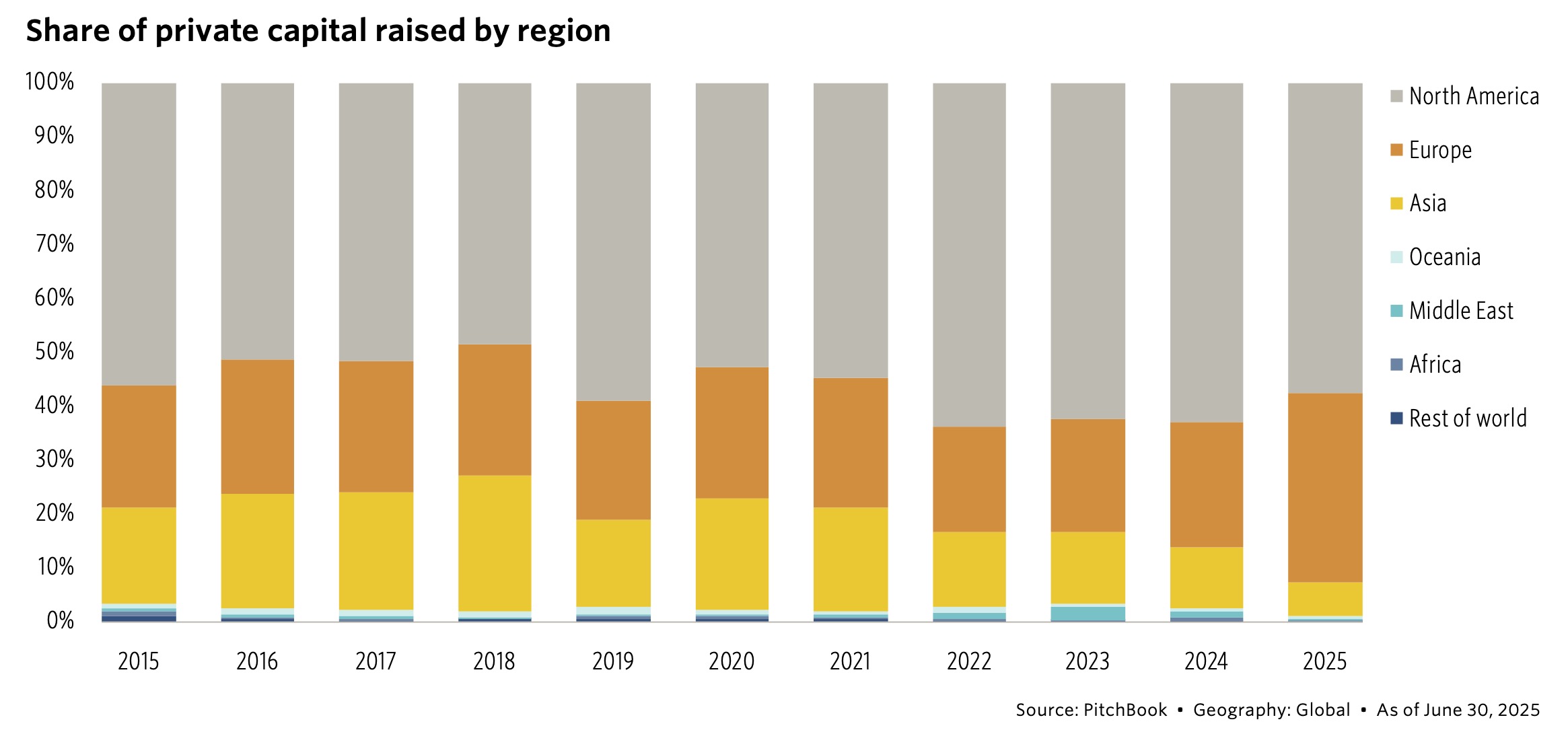

Von Nordamerika zu Europa

Regional verschiebt sich das Gewicht spürbar. Nordamerika hält mit 57,6% den größten Anteil am globalen Fundraising, verliert aber ein wenig an Boden (2022: 63,8%). Europa steigt auf 35,0% (2022: 19,4%) und profitiert von US-politischen Unklarheiten.

Asien fällt im H1 2025 auf nur 6,3% – ein deutlicher Einbruch gegenüber dem ATH von 25,2% (2018). Laut Wiek spiegelt das die Einschätzung wider, dass Europa robuster auf globale Zollverhandlungen reagiert und sich stabiler gegenüber rückläufigem US-Handel behauptet als die exportabhängigen Märkte Asiens:

.Quelle: PitchBook; Region: global; 30. Juni 2025: Grafik zur Volldarstellung anklicken.

.Quelle: PitchBook; Region: global; 30. Juni 2025: Grafik zur Volldarstellung anklicken.

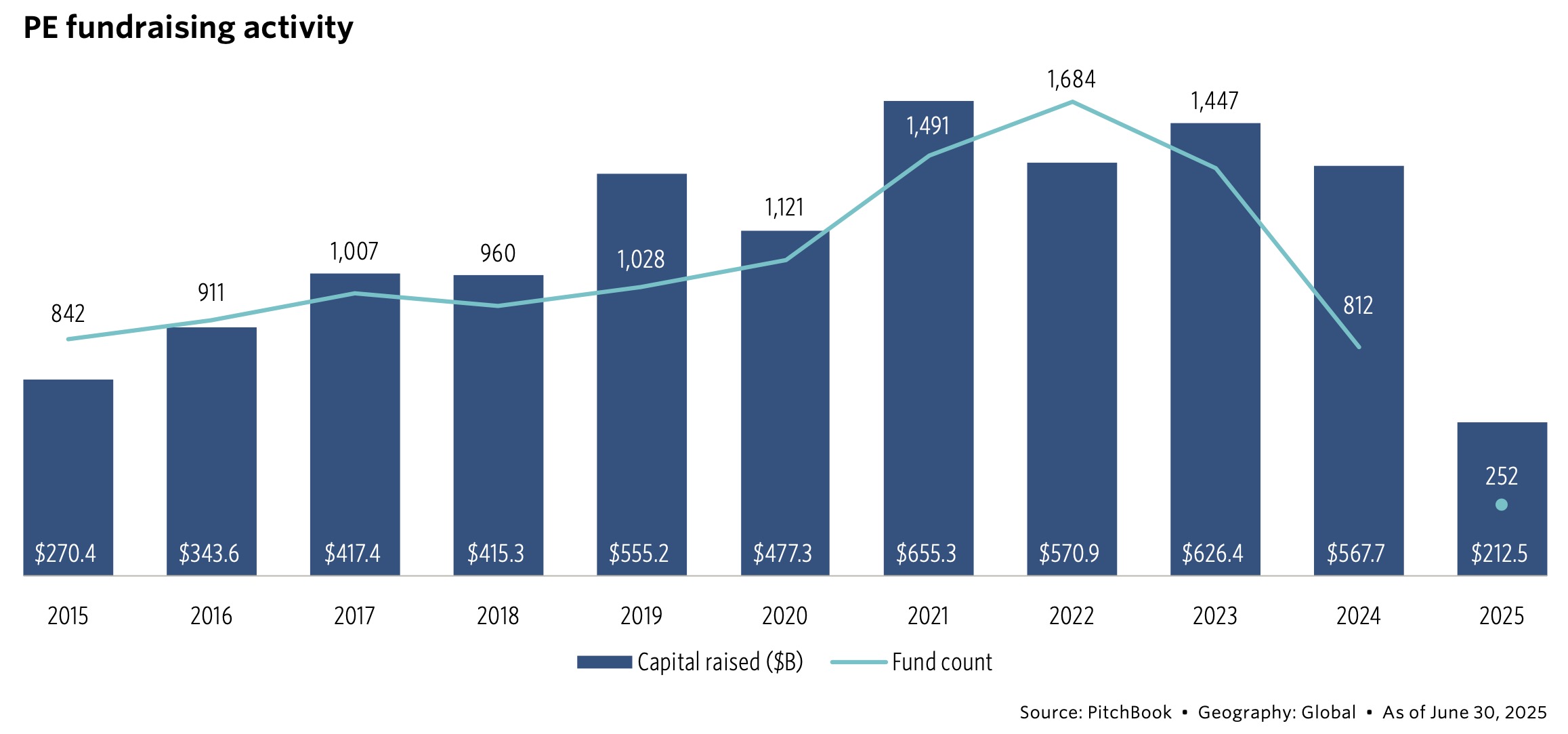

Private Equity: Unter Druck

Private Equity bleibt die stärkste Säule der Private Markets – doch sie wankt. Hochgerechnet wird 2025 zum schwächsten Fundraising-Jahr seit 2018, mit der niedrigsten Zahl an Fondsabschlüssen seit über einem Jahrzehnt: 212,5 Mrd. USD durch 252 Fonds bis zur Jahresmitte.

Nachmeldungen dürften das Bild leicht aufhellen, aber selbst dann bleibt das Jahr auf 2020-Niveau. Optimistische Prognosen vom Jahresbeginn haben sich damit bislang nicht erfüllt. Der Exit-Stau wirkt: Ohne Verkäufe keine Rückflüsse – und ohne Rückflüsse keine neuen Zusagen. Die Katze beißt sich in den Schwanz:

Quelle: PitchBook; Region: global; 30. Juni 2025: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: global; 30. Juni 2025: Grafik zur Volldarstellung anklicken.

Q2 2025 bleibt klar unter dem Schnitt: 88,9 Mrd. USD über 110 Fonds – weit entfernt vom Quartalsmittel seit Q3 2023 (146,1 Mrd. über 266 Fonds). Auch unter Berücksichtigung späterer Nachmeldungen bleibt das Volumen im Tief. Garrett Hinds, Senior Research Analyst bei PitchBook, bringt es auf den Punkt: „Private Equity steht noch immer an der Spitze der Asset-Klasse, aber die Allokationen verschieben sich.“

H1 2025: Nordamerika dominiert mit 68,4% des PE-Fundraising-Volumens (Dekadenschnitt: 60,5%), Europa liegt mit 25,9% leicht über dem Dekadenschnitt (23,6%), Asien bricht mit nur 4,3% deutlich unter den Schnitt von 13,4% ein – der stärkste regionale Rückgang.

Venture Capital: Zwischen Talsohle und neuer Dynamik

Venture Capital bleibt geschwächt. Mit 50,4 Mrd. USD bis Mitte 2025 liegt das Fundraising auf das Gesamtjahr gerechnet weit hinter den Vorjahren zurück. Fonds brauchen im Median 17 Monate bis zum Closing – so lange wie seit einem Jahrzehnt nicht.

Doch erste Impulse deuten auf eine Stabilisierung. Die Exit-Aktivität zieht an, große Namen liefern: Andreessen Horowitz, Khosla und Menlo Ventures funden Milliardenvehikel – das Fundraising-Sentiment hellt sich auf. Zudem steigt der Anteil der Emerging GPs auf 39,1% (2024: 28,9%). Problematisch bleibt das „alte“ Dry Powder: 63,3% stecken per Ende 2024 in Fonds mit einem Alter zwischen zwei und fünf Jahren – 2021 lag der Wert bei 44,9%.

Quelle: PitchBook; Region: global; 30. Juni 2025: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: global; 30. Juni 2025: Grafik zur Volldarstellung anklicken.

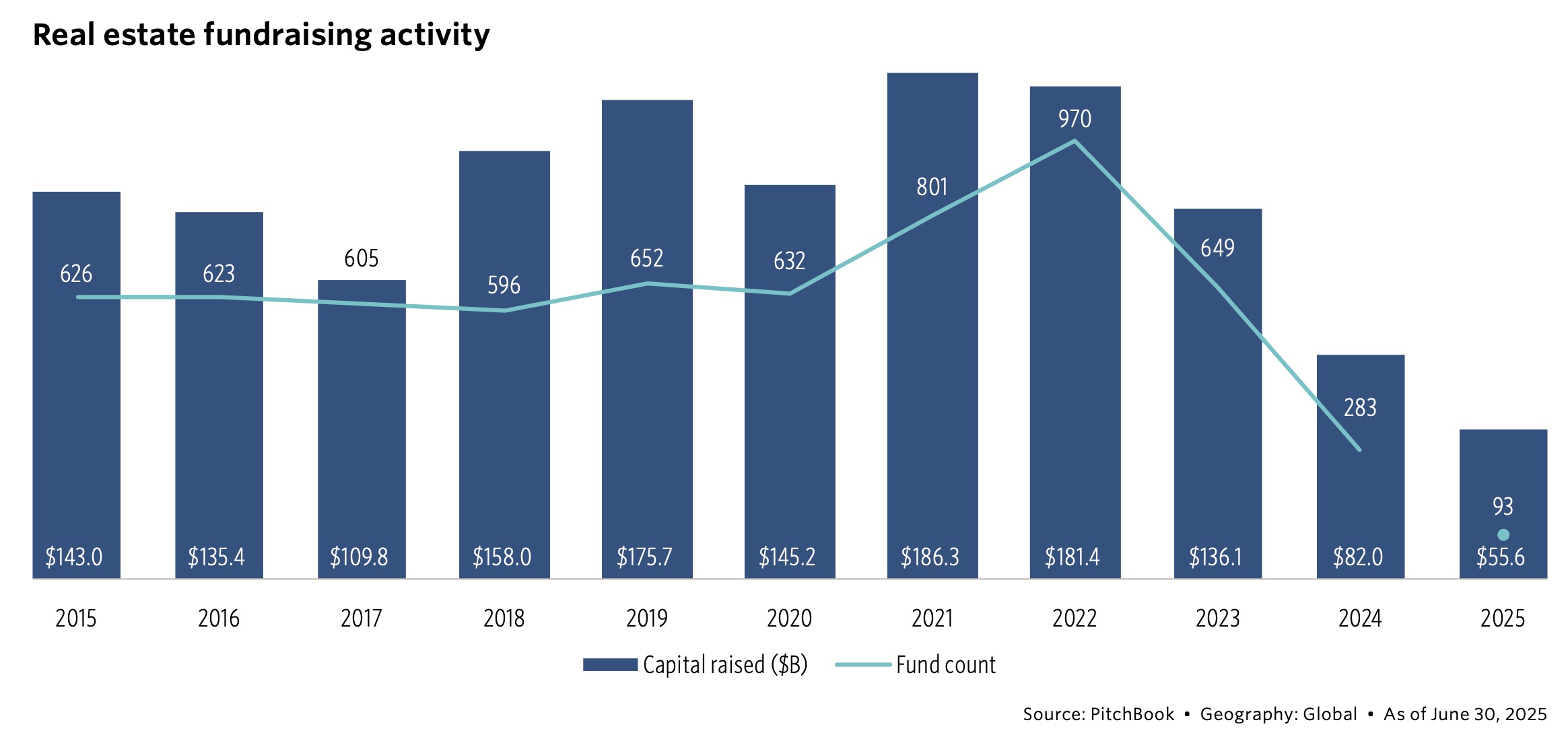

Real Estate: Erste grüne Triebe

Private Real Estate, das Sorgenkind der letzten Jahre, zeigt erste Erholungstendenzen: 55,6 Mrd. USD über 93 Fonds in H1 2025 – auf das Gesamtjahr fast 30 Mrd. mehr als 2024 – wenn der Trend hält. Doch die Mittel sind hart erkämpft: durchschnittlich 27,9 Monate bis zum Closing. Das Dry Powder fällt per Ende 2024 auf 362,8 Mrd. USD – über 50 Mrd. weniger als 2023: Quelle: PitchBook; Region: global; 30. Juni 2025: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: global; 30. Juni 2025: Grafik zur Volldarstellung anklicken.

Die regionalen Gewichte verschieben sich hier: Nordamerika mit weniger Dominanz bei 43,4% der Kapitalzusagen in H1 2025, während Europa (33,5%) und Asien (21,6%) zulegen. Die Immobilienpreise ziehen weltweit an – mit besonders starken Wertzuwächsen in Europa im Q1 2025, so PitchBook.

In den USA gelten die Risiken als erhöht: Handelsmaßnahmen der Trump-Regierung, Inflation und steigende Zinsen könnten die Erholung einzelner Immobiliensegmente gefährden, erläutert Anikka Villegas, Senior Research Analyst Fund Strategies bei PitchBook. Nur sechs der 15 größten Fonds im Quartal stammen aus den USA, noch weniger investieren dort.

Zur Jahresmitte dominieren Opportunistic- und Value-Add-Strategien mit respektive 62,4% und 34,1% der Mittel, Core und Core+ bleiben mit 1,8% marginal.

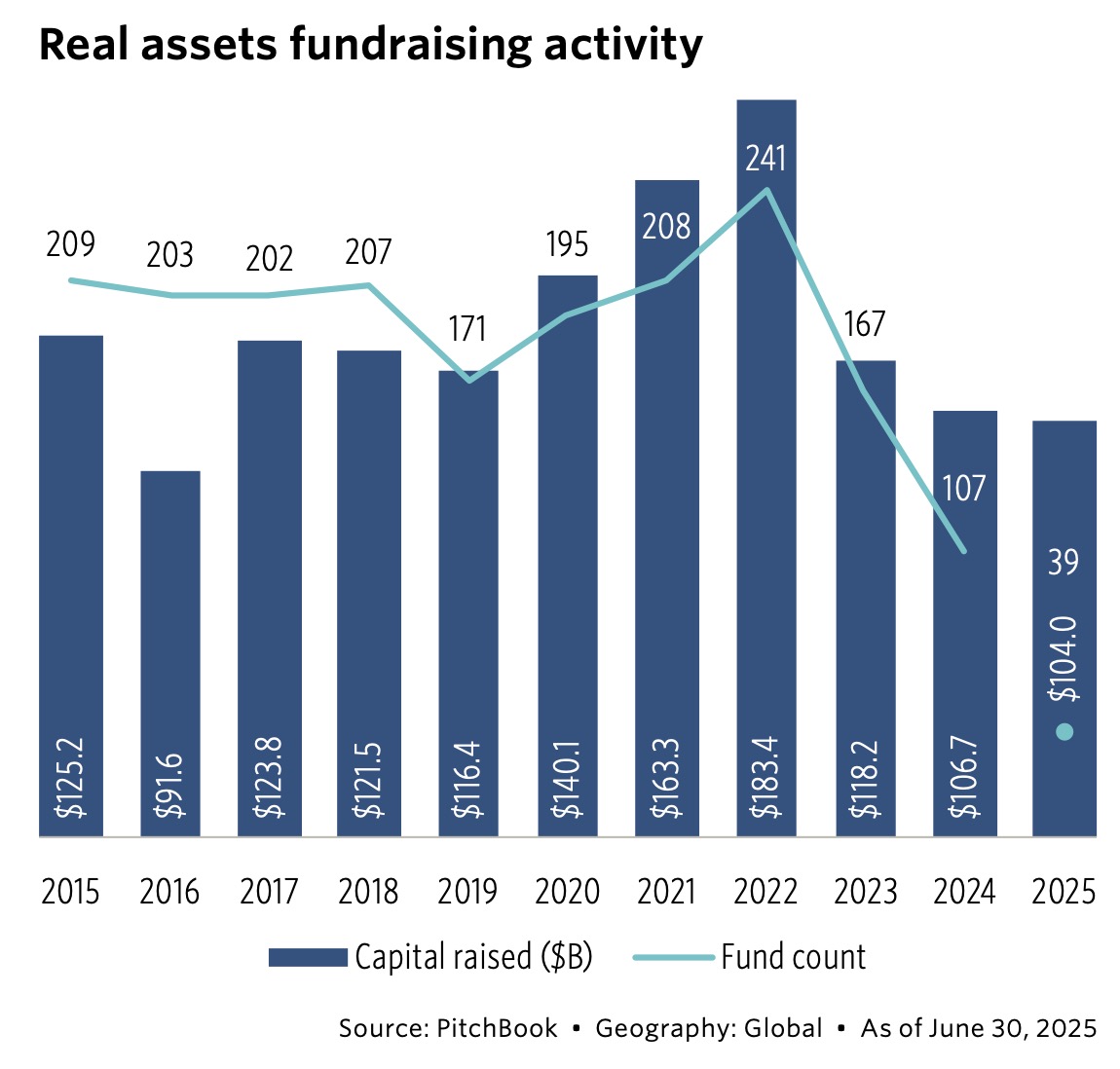

Real Assets im Steigflug

Real Assets – Infrastruktur und Natural Ressources – legen weiter zu: 104 Mrd. USD an Fundraising in H1 2025 – fast das gesamte Volumen von 2024. Infrastruktur absorbiert 91,2% der neuen Real Asset Commitments des ersten Halbjahres. Die durchschnittliche Fundraising-Dauer sinkt leicht auf 26,3 Monate (Ende 2024: 27,9 Monate), bleibt aber historisch hoch. Erneuerbare Energien, Netzausbau und digitale Infrastruktur stehen im Fokus.

Quelle: PitchBook; Region: global; 30. Juni 2025: Grafik zur Volldarstellung anklicken.

Auch Timber rückt stärker ins Bild. Geliefert werden stabile Cashflows, auch CO₂-Zertifikate werden investierbar. Bspw. schließt Campbell Global mit 1,5 Mrd. USD den größten Timber-Fonds seit fünf Jahren.

Fazit: Real Assets wachsen durchgängig – mit Rückenwind aus der Politik. Doch insgesamt gilt auch hier, das alte Rekorde (von 2022) noch in weiter Ferne sind.

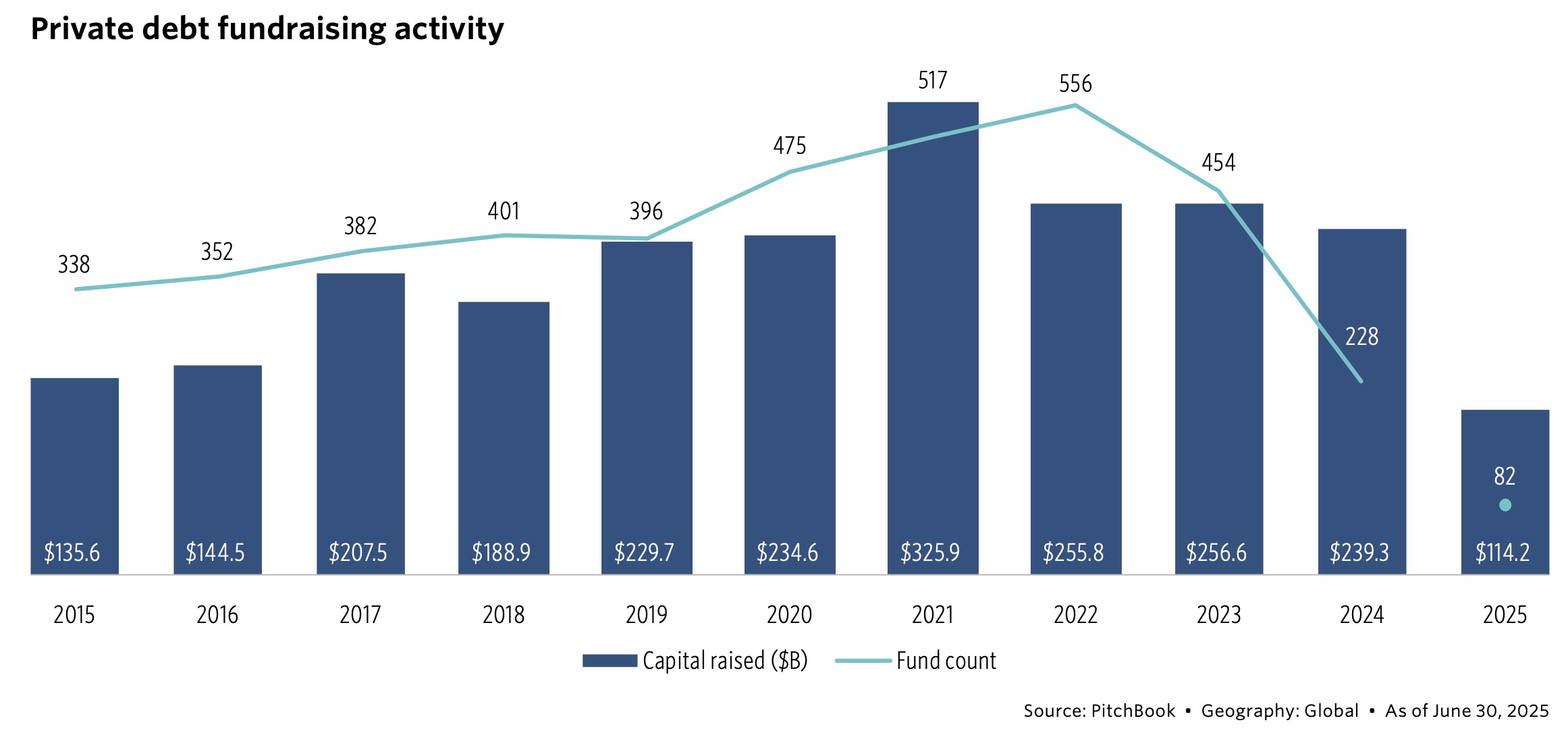

Private Debt: Die stille Macht

Private Debt bleibt auf Rekordniveau: 82 Fonds sammeln bis Juni 2025 insgesamt 114,2 Mrd. USD ein, wovon 94,3% an erfahrene GPs gehen. Auf das Gesamtjahr hochgerechnet liegt das Volumen wahrscheinlich leicht unter den Spitzenjahren, die zuletzt drei der vier besten überhaupt waren – historisch stark bleibt es dennoch: Quelle: PitchBook; Region: global; 30. Juni 2025: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: global; 30. Juni 2025: Grafik zur Volldarstellung anklicken.

Direct Lending normalisiert sich: Nach 61,1% Marktanteil in 2024 liegt der Anteil 2025 bisher bei 38,3%. Zurück auf historischem Niveau – aber weiter dominant, so Kyle Walter, Research Analyst bei PitchBook. Abzuwarten bleibt aber, inwieweit Meldungen aus den USA über Insolvenzen großer Kreditnehmer aus der US-Automobilzulieferindustrie einen Schatten auf PD werfen werden.

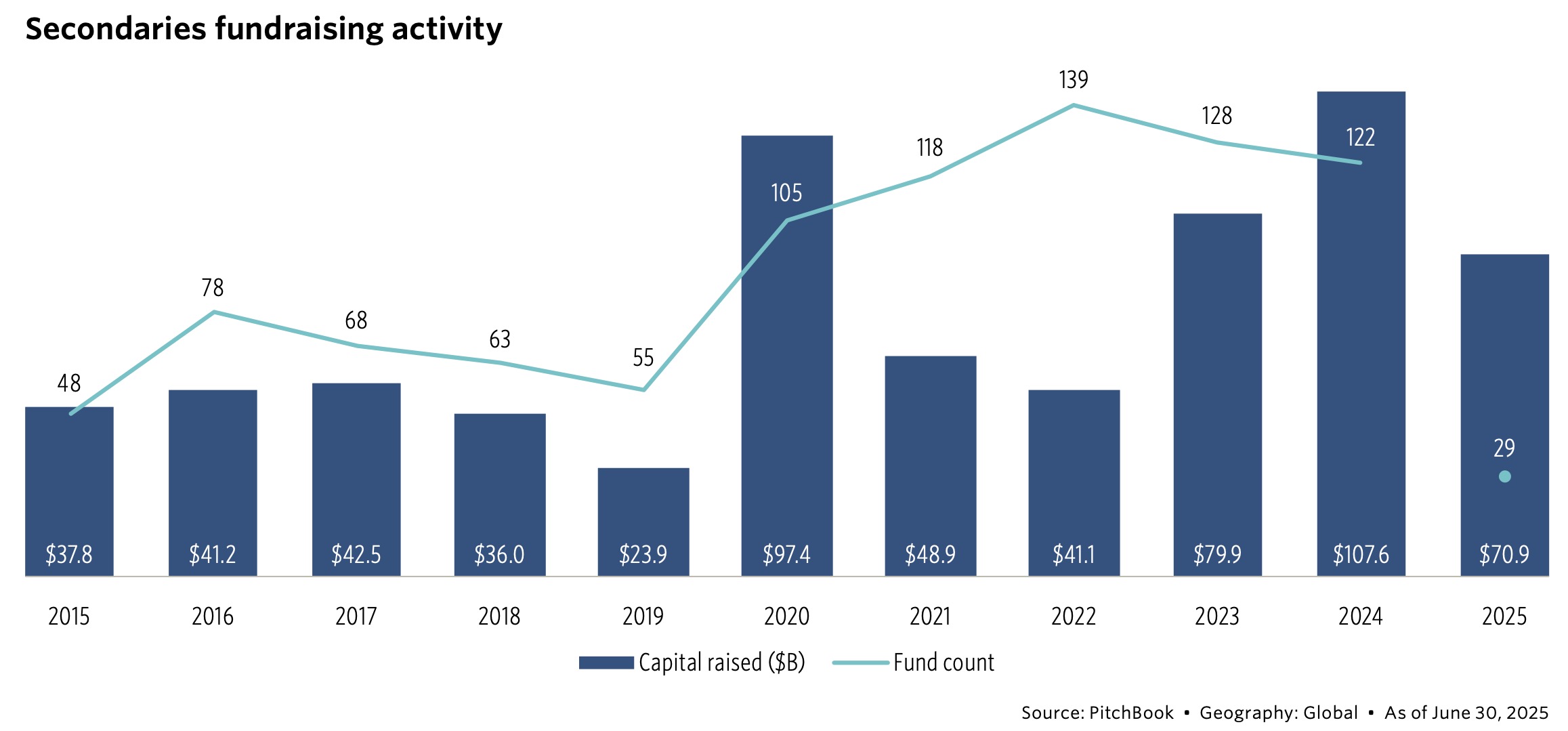

Secondaries: Vom Nischenprodukt zum Kern

Der Sekundärmarkt zeigt sich schon länger äußerst dynamisch. Bereits 71 Mrd. USD in H1 2025 lassen erwarten, dass 2025 das Rekordjahr 2024 übertrifft.

Der Trend geht laut PitchBook klar zu immer größeren Vehikeln. Zwei Megafonds prägen das Bild: Ardians Secondary Fund IX mit 30 Mrd. USD – größter seiner Art aller Zeiten. ICGs Strategic Equity Fund V bringt 11 Mrd. USD. Beide tragen zur europäischen Dominanz im Segment in 2025 bei: 75,4% des bisherigen Volumens stammen aus Europa.

Quelle: PitchBook; Region: global; 30. Juni 2025: Grafik zur Volldarstellung anklicken.

„Secondaries sind längst kein Nischeninstrument für Sondersituationen mehr, sondern eine zentrale Strategie im Management privater Portfolios“, urteilt Juan Mier, Lead Research Analyst bei PitchBook.

Die Dynamik bestätigt die Trends aus dem Beitrag „Von Aufwind, Rekorden und Demokratie“ (Q3 2024), in dem Secondaries auf ALTERNATIVES●INDUSTRIES bereits als Motor für Liquidität und Portfolio-Management diskutiert wurden.

Fazit von ALTERNATIVES●INDUSTRIES

Die Private Markets stehen 2025 zwischen Konsolidierung und neuen Chancen. Weniger Kapital, längere Closing-Zeiten, mehr Contis und die Konzentration auf große Player kennzeichnen die Lage. Zugleich zeigen Secondaries, Private Debt und Infrastruktur, dass Anleger flexibel reagieren und neue Vehikel für Stabilität und Rendite finden.

Die zentrale Botschaft: Das goldene Jahrzehnt ungebremsten Wachstums ist vorbei. Doch die Märkte passen sich an – und in dieser Anpassung liegt auch die Chance auf ein neues Gleichgewicht.

Der „Global Private Market Fundraising Report Q2 2025“ von PitchBook findet sich sich hier.

Mehr zu dem zur heutigen Headline anregenden Kulturstück findet sich hier.