Oder gleich vier? In dieser Rubrik fasst ALTERNATIVES●INDUSTRIES (un-)regelmäßig nur einige kurze Meldungen, namentlich auch von der Produktseite, aus dem schieren Ozean der Private Markets mit einem groben Deutschland- und Europa-Filter tickerartig zusammen und ordnet sie ein. Heute: vom Abschied CalPERS‘ von der klassischen SAA über die nächste Evolutionsstufe der Secondaries bis hin zu wachsendem Interesse von PE am Pension-Risk-Transfer-Markt und der Frage des großen Ganzen: wie sich PE und VC zur Halbzeit des Jahres 2026 entwickelten.

Preqin (1. Juli): “US pension fund CalPERS adopts total portfolio approach.”

Nun geht es amtlich los: Der größte öffentliche Pensionsfonds der USA stellt seine Kapitalanlage grundlegend um. CalPERS (California Public Employees` Retirement System) hat zum 1. Juli den Total Portfolio Approach (TPA) in der Praxis eingeführt und sich damit von der klassischen strategischen Asset-Allokation verabschiedet, so Preqin. Künftig steht also nicht mehr die Einhaltung fester Quoten für einzelne Anlageklassen im Vordergrund, sondern der Risiko- und Renditebeitrag jeder einzelnen Investition zum Gesamtportfolio – ein Schritt, der auch den Spielraum für Private Markets erhöhen dürfte.

Überraschend kommt die Maßnahme nicht, hatte CalPERS den Beschluss hierzu bereits im vergangenen November öffentlich gemacht.

Der Grizzly und der rote Stern: Die Flagge Kaliforniens.

Der Grizzly und der rote Stern: Die Flagge Kaliforniens.

Preqin zitiert CalPERS-CIO Stephen Gilmore: „Angesichts unseres langfristigen Anlagehorizonts, der laufenden Beitragszuflüsse, unseres deutlich verbesserten Verständnisses von Liquidität, der Fortschritte bei der Modellierung sowie unseres Zugangs zu Liquidität können wir heute eine höhere Allokation in private Anlagen eingehen als in der Vergangenheit.“

Bereits 2024 hob CalPERS die Zielquote für Private Markets von 33% auf 40% des Gesamtportfolios an, so Preqin. Bis Mai 2026 stieg die Allokation tatsächlich auf 36,1% (nach 33,8% im Februar 2025) – ein Trend, den der Total Portfolio Approach künftig zusätzlich unterstützen dürfte, so Preqin weiter.

Eine Analyse der Chartered Alternative Investment Analyst Association CAIA spricht für den Ansatz. Nach dem Total Portfolio Approach verwaltete Portfolios erzielten demnach in den vergangenen zehn Jahren im Schnitt rund 1,7% höhere Jahresrenditen als vergleichbare traditionelle Portfolios.

Ob sich dieser Vorsprung künftig bestätigen lässt, dürfte auch von anderen großen Asset Ownern aufmerksam beobachtet werden.

CalPERS erbringt die Pensions für 2,4 Mio. Beschäftigte des Öffentlichen Dienstes in Kalifornien und bringt hierzu knapp 570 Mrd. USD AuM Kampfgewicht auf die Waage.

Real Green Award (24. Juni): „Die Gewinner des RealGreen Award 2026 stehen fest.“

Thema Real Estate und Nachhaltigkeit: Die Pensionskasse der Bewag erhält den diesjährigen RealGreen Award 2026 in der Kategorie „(Portfolio-)Strategie“. Ausgezeichnet wird die von der Kasse gemeinsam mit pom+ Consulting und Optiml entwickelte Dekarbonisierungsstrategie für das Immobilienportfolio. Der Preis würdigt innovative Ansätze zur Transformation von DACH-Bestandsimmobilien.

Für institutionelle Immobilieninvestoren gewinnt die Verbindung von Klimazielen und Portfoliomanagement zunehmend an Bedeutung. Dekarbonisierungsstrategien entwickeln sich zu einem zentralen Bestandteil der langfristigen Portfoliosteuerung und des Risikomanagements – denn der Term „Stranded Assets“ ist mehr als nur ein Wort (bzw. zwei), sondern gerade in der Asset-Klasse Real Estate echte Gefahr. Die Auszeichnung zeigt, dass auch kleinere Versorgungseinrichtungen in diesem Bereich Impulse für den Markt setzen können.

Der RealGreen Award wird seit 2022 von der DENEFF verliehen; die Auszeichnung wird durch das Bundesministerium für Umwelt, Klimaschutz,

Naturschutz und nukleare Sicherheit BMUKN gefördert. Die Deutsche Unternehmensinitiative Energieeffizienz e.V. (DENEFF) ist ein 250 Mitglieder starkes Netzwerk von Unternehmen und -organisationen, die ökonomisch und politisch für eine ambitionierte und effektive Energieeffizienzpolitik eintreten.

PitchBook (24. April): „Secondaries’ next layer raises old questions.”

Das Thema Exit-Stau ist bekannt, der damit zusammenhängende Aufstieg der Secondaries (und im Kielwasser der technisch teils fragwürdigen Evergreens) auch, und mittlerweile dauert diese Entwicklung schon so lange an, dass nun auch im Markt der Secondaries selbst sich die – eines Tages immer und überall grundsätzlich zu stellende Exit-Frage drängender wird – denn eines Tages wird immer abgerechnet.

Wenn aber auch Secondaries-Fonds zunehmend unter Druck geraten, den ihren LPs Liquidität bereitzustellen, dann ist es eher zwangsläufig als überraschend, dass mit sog. Tertiary Funds eine weitere Ebene des Handels mit Secondaries-Beteiligungen entsteht. Was zunächst wie eine Randerscheinung wirkt, ist nach Einschätzung von PitchBook vielmehr ein Symptom dafür, dass die Liquiditätsprobleme in den Private Markets tiefer reichen, als viele Marktteilnehmer wahrhaben wollen.

Wie PitchBook den Oxford-Professor für Financial Economics Ludovic Phalippou zitiert, „sind Secondaries-Fonds illiquide und benötigen irgendwann selbst Liquiditätslösungen. Deshalb kann es natürlich Tertiary Funds geben – und sogar Quaternary Funds, da auch Tertiary Funds wiederum illiquide sind.“ Mit jeder weiteren Ebene nähmen Komplexität, Intransparenz sowie zusätzliche Fremdkapital- und Gebührenebenen zwischen den zugrunde liegenden Unternehmen und den Endinvestoren zu. Das sei zwar absurd, aber im Finanzwesen keineswegs einzigartig, so Phalippou weiter.

So neu ist die Entwicklung im Grundsätzlichen übrigens nicht. Bei Contis kennt man schon länger ihre Erscheinung „zum Quadrat“.

Die Folge: Beteiligungen aus Secondaries-Fonds werden inzwischen selbst gehandelt – zunächst über Tertiary Funds, perspektivisch möglicherweise sogar darüber hinaus? Phalippou hält das jedenfalls für den nächsten Entwicklungsschritt.

VEDRA Pensions (17. Juni): „Vedra Pensions stärkt Governance, operative Plattform und Kapitalbasis für den wachsenden deutschen Pension Buy-out-Markt.“

PE entdeckt den Markt für Pension Risk Transfers (PRT). Der Pension Buyout-Spezialist Vedra Pensions holt mit One Investment Management einen neuen Gesellschafter an Bord. Das frische Kapital soll größere Pension Risk Transfer-Transaktionen ermöglichen und den weiteren Ausbau der Plattform finanzieren.

Bemerkenswert ist weniger die Beteiligung selbst als das dahinterstehende Signal: Finanzinvestoren entdecken zunehmend nicht nur Pensionsportfolios, sondern die Infrastruktur (Stichwort Allianz – Viridium) des – langsam – wachsenden PRT-Marktes als Investmentfeld. Mit der steigenden Zahl von Unternehmen, die Pensionsverpflichtungen aus ihren Bilanzen auslagern wollen, wächst auch der Bedarf an spezialisierten Plattformen. PE investiert zunehmend in die „Schaufeln“ des PRT-Marktes – und nicht in die Pensionsverpflichtungen selbst. Allerdings: Derzeit steckt der deutsche Markt der Pensions Buyouts nach wie vor in den Kinderschuhen.

PitchBook (1. Juli): „Private markets at halftime: Q2 2026 PE and VC First Looks.”

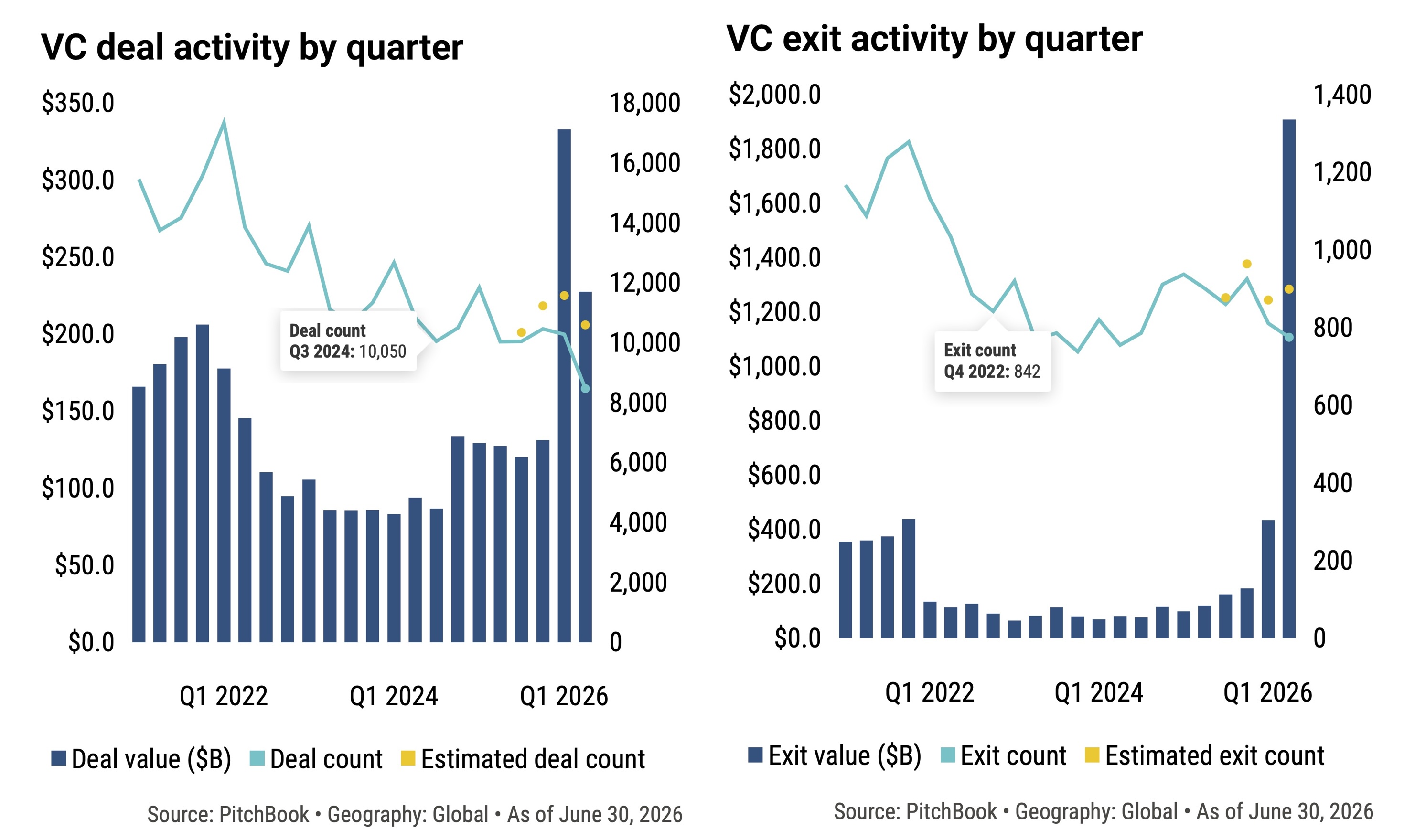

Zum Abschluss der Blick auf das große Ganze. Und global betrachtet, entwickeln sich die Private Markets 2026 laut PitchBook zunehmend auseinander: Während VC dank des SpaceX-Börsengangs ein Rekordquartal bei Exits verzeichnet, kämpft PE weiterhin mit dem oben schon erwähnten schwachen Exit-Umfeld und verhaltener Deal-Aktivität.

Quelle: PitchBook, Global VC First Look, 1. Juli 2026; Grafik zur Volldarstellung anklicken.Allein der Börsengang von SpaceX mit einer Bewertung von 1,7 Bio. USD übertrifft das gesamte globale VC-Exit-Volumen des Rekordjahres 2021 und treibt den Exit-Wert in Q2 auf knapp 2 Bio. USD. Insofern muss man hier einerseits von einem Einmaleffekt ausgehen, andererseits warten mit den einschlägigen AI-Companies ja weitere gigantische Player auf ihren IPO. Wie dem auch sei, es ist klar, dass die Rekordwerte auf einzelnen Sondereffekten beruhen bzw. beruhen werden. Außerdem beachte man natürlich, dass die erwähnten 1,7 Bio. USD von SpaceX ja nun eine sehr relative Angabe sind. Faktisch per IPO in den Handel gekommen und damit bei Investoren untergebracht worden ist ja nur ein verschwindend kleiner Bruchteil davon.

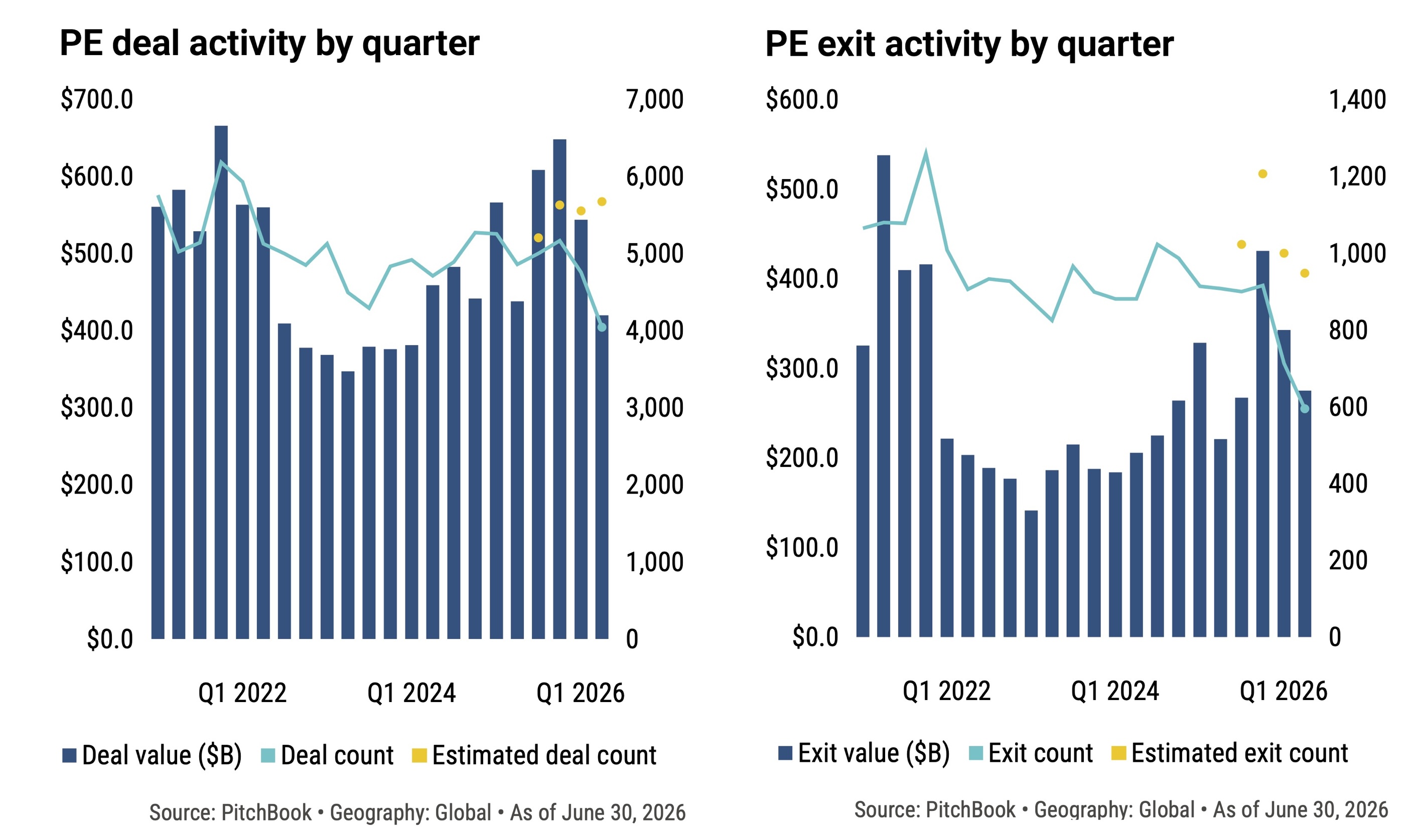

Und PE? Hier bleibt für PitchBook v.a. die Liquiditätsfrage das beherrschende Thema, da die Exits weiter rückläufig sind.

Quelle: PitchBook, Global PE First Look, 1. Juli 2026; Grafik zur Volldarstellung anklicken.

Schließlich Europa, zuerst zu Venture Capital: Vor allem KI-Investments treiben die Deal-Aktivität im europäischen VC-Markt, so das Analysehaus, und könnten 2026 für ein leichtes Plus gegenüber dem Vorjahr sorgen. Geopolitische Unsicherheiten halten jedoch den europäischen VC-Exit-Markt unter Druck und verhindern nach Einschätzung der Analysten bislang eine nachhaltige Wiederöffnung des IPO-Fensters.

Und PE: Trotz besagter geopolitischer Unsicherheiten steigt die Deal-Aktivität im europäischen PE zweistellig. Gleichzeitig dominieren weiterhin Add-on-Akquisitionen.

Und auch das europäische Exit-Volumen steigt in Q2 auf 99 Mrd. Euro, höchster Stand seit Ende 2021. Vor allem strategische Käufer und IPOs sorgen laut PitchBook für den Aufschwung, angeführt von der DACH-Region.

Jedoch wie immer gilt: Vorsicht an der Daten-Bahnsteigkante! Denn auch hier gilt: Man darf erneut gespannt sein, wie sich diese Daten nach den ersten Revisionen tatsächlich entwickeln.