Der Münchener Alternatives-Experte hat seinen aktuellen Blick auf die Private Markets vorgelegt: wer sich in zwei Lager teilt, was der Faktor Zeit bedeutet wer, wo man IRR-Überraschungen befürchten muss, wer zwei Drittel der Gelder einsammeln will, wer sich zunehmend zu international tätigen Generalisten entwickelt und mehr …

Der Münchener Alternatives-Experte Detlef Mackewicz (Chef der Mackewicz & Partner), der namentlich deutsche und schweizerische Altersvorsorgeeinrichtungen in Sachen Private Markets berät, hat in seinem turnusgemäßen Newsletter vom November einen Blick auf Lage und Perspektive des Sektors geworfen. Hier nur einige der Kernaussagen – wegen der Inhaltsdichte im schnellen ALTERNATIVES●INDUSTRIES–Stakkato:

+++ wirtschaftliches und geopolitisches Umfeld weiter anspruchsvoll +++ dennoch scheinen alternative Anlagesegmente das Schlimmste hinter sich zu haben +++ haben Robustheit und Reife unter Beweis gestellt, Inflation und geopolitischen Spannungen erfolgreich getrotzt +++ zudem gelingt es Managern wieder, attraktive Vermögenswerte zu identifizieren und Transaktionen abzuschließen oder neue Fonds einzuwerben +++

+++ Alternatives dürften das Beste noch vor sich haben +++ jedoch: Anlegern sollte bewusst sein, dass Markt stark konzentriert ist +++zwei Lager: große Investoren suchen Stabilität und Skaleneffekte in großen Fonds, kleine Investoren höhere Renditen in kleineren Fonds +++ weitere Entwicklung: Asset Manager entwickeln sich auch durch Zukäufe zu international tätigen Generalisten +++ wird ein Asset Manager zu wertvoll, bleibt oft nur IPO +++

Quelle: M&P. Grafik zur Volldarstellung anklicken.

Quelle: M&P. Grafik zur Volldarstellung anklicken.

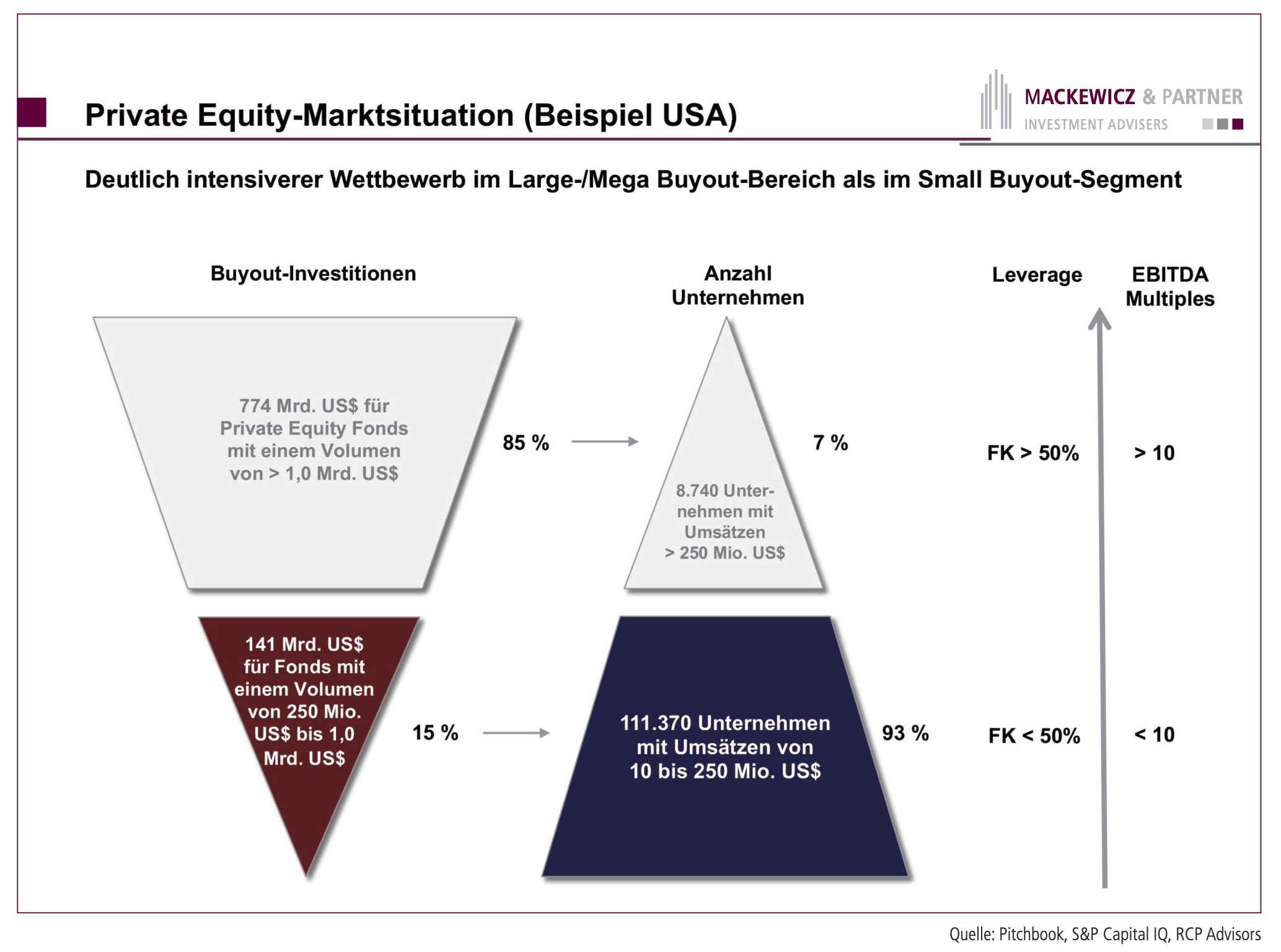

+++ AuM in den drei alternativen Segmenten Private Equity, Infrastruktur und Private Debt hat 10-Bio-USD-Marke überschritten – PE mit knapp fünf Bio USD = 48% größtes Segment +++ VC 24%, PD 17%, Infra 11% +++

Quelle: M&P. Grafik zur Volldarstellung anklicken.

Quelle: M&P. Grafik zur Volldarstellung anklicken.

+++ der Faktor Zeit hat den Fondsmanagern in den vergangenen Jahren kräftig zugesetzt +++ Haltedauern der Unternehmen in den Portfolios länger +++ Fondslaufzeiten mussten verlängert werden +++ Fundraising für neue Fonds nicht selten zwei Jahre oder länger +++

Quelle: M&P. Grafik zur Volldarstellung anklicken.

Quelle: M&P. Grafik zur Volldarstellung anklicken.

+++ Zeit mit entscheidendem Einfluss auf IRR +++ durchaus die eine oder andere wenig erfreuliche Überraschung bei der Performance mancher Private Market-Fonds aus den betroffenen Jahrgängen zu befürchten +++

„Insgesamt haben allein die von uns aufgeführten zehn Fondsmanager in diesem Jahr über 160 Mrd. US-Dollar absorbiert.“

+++ aktuellste Cashflow-Daten (QI 2024) zeigen, dass Nettodistributionen im achten aufeinanderfolgenden Quartal negativ ausgefallen+++ hat zu Liquiditätsproblemen bei den LPs geführt, die darum ihre Fondsinvestments anpassen bzw. reduzieren mussten +++ obwohl einige Manager ihre jüngsten, neuen Fonds schließen konnten und Fundraising-Ziele teils gar überschritten haben, stellt Fundraising für breiten Markt immer noch große Herausforderung dar +++ VC- und Wachstumsfonds tragen Hauptlast der geringeren Investitionsneigung der Investoren, die aus Liquiditätsproblemen und Denominator resultiert +++

„Die Großen leben von der Management Fee, die Kleinen vom Carried Interest.“

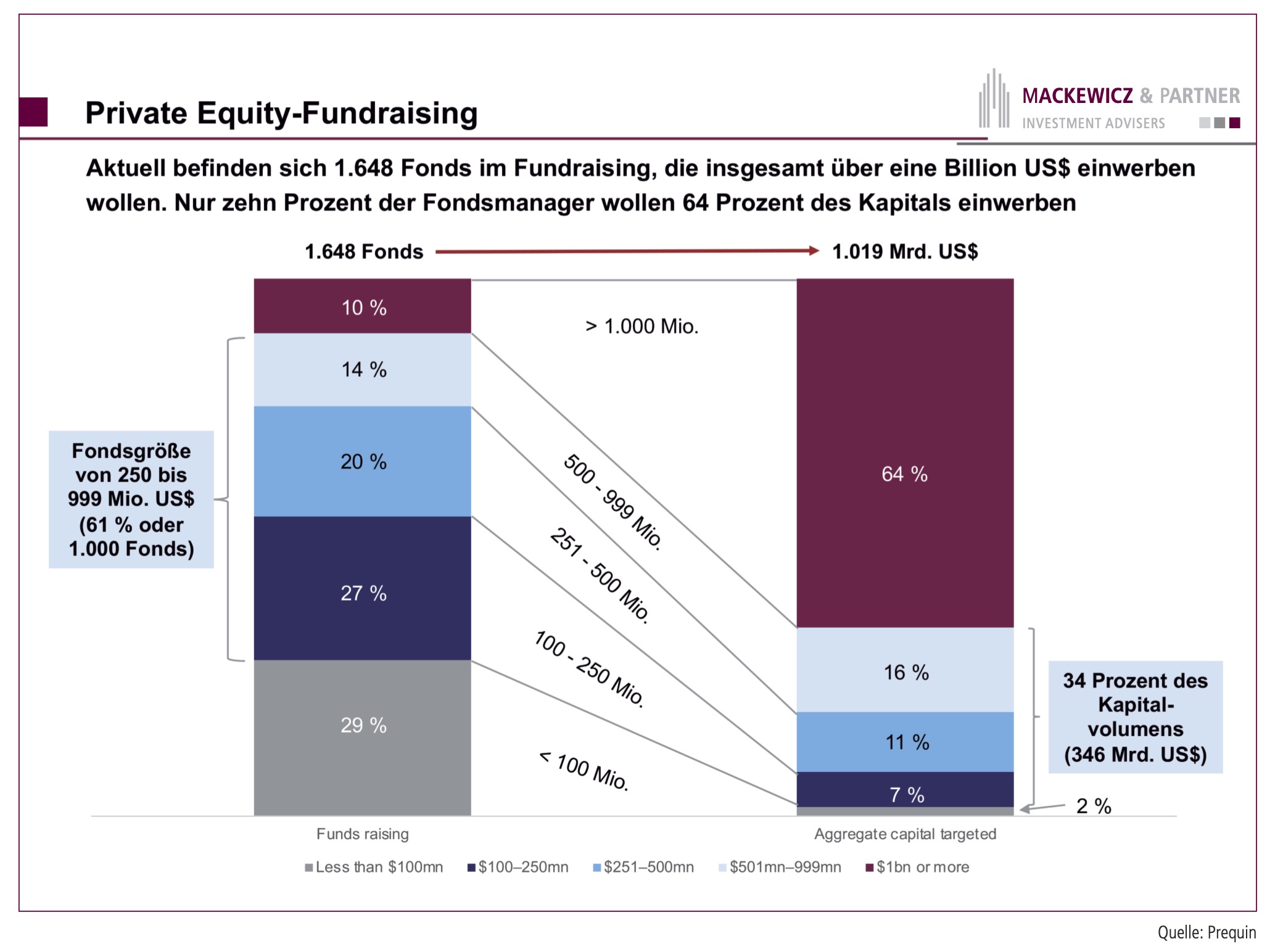

+++ wenige Fonds sammeln den Großteil an Zusagen ein +++ 10% der im Markt befindlichen Manager planen, etwa 2/3 Drittel des Kapitals einzuwerben +++ >60% der im Markt befindlichen Fonds in der Größenklasse von 250 Mio. bis eine Mrd. USD unterwegs mit Ziel, etwa 1/3 des Kapitalvolumens einzuwerben +++

Ein Fazit von Mackewicz: Die Anbieterseite entwickelt sich in unterschiedliche Richtungen – einerseits sammeln große und bekannte Häuser immer mehr Geld ein, andererseits finden sich im Lager der Small und Mid Buyout-Fonds spannende Renditechancen.

Der gesamte Newsletter von Mackewicz & Partner findet sich hier.