Die KI-Wette treibt die akute Infra-Welle; Rechenzentren boomen, Energiebedarf steigt – privates Kapital folgt. Mittendrin: die großen Pensionsfonds, jeder zuweilen mit Dutzenden fokussierter Fonds. Doch jede Beschleunigung erzeugt Risiken: technologische Sprünge und erste Risse bei Private Debt werfen Fragen nach Fehlallokationen auf. Denn: Der Markt investiert in physische Kapazitäten im Gefolge einer Nachfrage, die sich technologisch schneller verändert als die Assets selbst. Europa ist hier nur Spurenelement. Und was ausgerechnet Vonovia mit der Sache zu tun hat.

Private Markets gehören seit jeher zu den Investment-Pionieren in der KI, namentlich auf der physischen Seite der noch jungen Technologie. Auch hier kommt die derzeit KI-typische Dynamik rein:

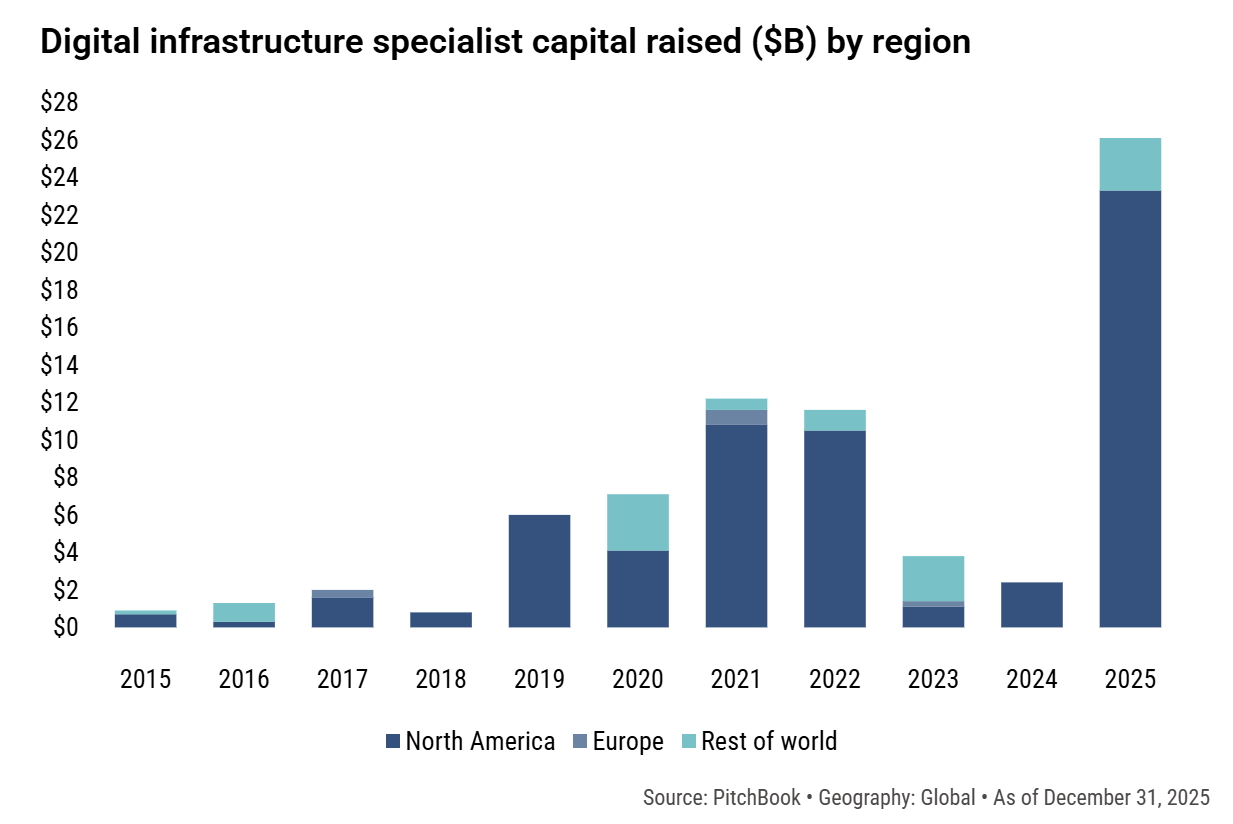

Digital Infrastructure-Fonds zogen allein 2025 laut PitchBook rund 26 Mrd. USD an, etwa das Vierfache des Durchschnitts der Jahre 2021-2024. Treiber des Fundraisings: v.a. nordamerikanische Gesellschaften. Europa? Zeigt – zumindest in Sachen Fundraising – den Charakter dessen, was man in der Chemie „Spurenelement“ nennt. Oder in der Politik „FDP“: Quelle: PitchBook; Region: global; 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: global; 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

Unter Einbeziehung breit aufgestellter Infrastrukturfonds – von Erneuerbaren bis zu Transportnetzen, die zunehmend ebenfalls Rechenzentren adressieren – steigt das potenzielle Volumen laut PitchBook auf 157,6 Mrd. USD.

Der Treiber ist eindeutig: Kapital sucht Exposure zur KI– und Cloud–getriebenen Nachfrage nach Rechenleistung. In den USA verfestigt sich die These eines neuen Infrastruktur-Supercycles.

GPs im Wettlauf um KI-Kapazitäten

Wie geht’s weiter? Laut Bain & Company fließen in den kommenden fünf Jahren bis zu 4 Bio. USD in Datenzentren und Energieinfrastruktur. Diese Zahl definiert die GP-Strategie.

EQT zeigt exemplarisch, wie aggressiv GPs das Thema spielen. Die ohnehin äußerst agilen Schweden etablieren eine eigene AI–Infrastructure–Strategie, fokussiert auf Rechenzentren, Energie, Konnektivität. Kern ist EdgeConneX, globaler Betreiber von Hyperscale– und Edge–Standorten, eingebettet in EQTs Infrastrukturportfolio von über 100 Mrd. USD.

Die Idee: EdgeConneX liefert die Rechenzentren; andere EQT-Beteiligungen liefern Energie, Stromnetze, Glasfaser, Infrastruktur. Seit Übernahme durch EQT im Jahr 2020 ist die Plattform fast um das 20–Fache gewachsen – ein Skalierungspfad durch Synergien. Rechenzentren werden zum Hebel.

„Infrastruktur ist inzwischen der entscheidende Faktor für das weitere Wachstum von KI“, ließ sich EQT–Partner Jan Vesely in einer Mitteilung zitieren. Der Ansatz ist integriert: Compute, Energie, Netze. Auch Blackstone (QTS) und KKR (CyrusOne) bauten früh Plattformen. Der Markt formiert sich zu einem globalen Rennen um KI–Kapazitäten.

Strom als Engpass – mit doppeltem Risiko

In der aktuellen Infrastruktur–Hierarchie steht Energie vor Rechenkapazität. Wer Rechenzentren baut, braucht Netzzugang. Ergebnis ist eine Jagd auf Energieversorger. Markantes Beispiel: Ein EQT-BlackRock-Konsortium hat im April 2026 für 33,4 Mrd. USD die AES Corporation übernommen. AES hält langfristige Stromliefervereinbarungen von ca. 11,8 Gigawatt mit Technologie- und Rechenzentrumskunden.

„Kontrolle über Energiezugang wird zum eigentlichen Skalierungshebel.“

Der Fokus der GPs verschiebt sich also: Infrastruktur beinhaltet nicht nur Gebäude, sondern die gesicherte Strom–Pipeline ist essenziell. Kontrolle über Energiezugang wird zum entscheidenden Engpass, zum eigentlichen Skalierungshebel.

Das Risiko: Der Markt investiert in physische Kapazitäten auf Basis einer Nachfrage, die sich technologisch schneller verändert als die Assets selbst.

Erste Risse im System

Während Kapital in Hard Assets der KI fließt, zeigen die Kreditbücher der Software–Ära strukturelle Schäden (die zwischenzeitlich auch die Aufsichten auf den Plan rufen):

Der Blackstone Private Credit Fund (BCRED), mit über 80 Mrd. USD einer der größten Private Credit-Player, meldet im Q1 2026 nach Anschaffungskosten einen Anstieg notleidender Kredite (Non-accruals) von 0,6 auf 2,4% – also eine Vervierfachung.

Einer der Treiber der PD-Bredouille: die KI-Disruption höchstselbst, denn hier frisst die Revolution nicht ihre Kinder, sondern ihre Eltern. Die hinkenden Aktienkurse von SAP, Oracle oder IBM lassen schon seit Monaten viele Stirne runzeln. Im Zentrum der Private Assets: Medallia – ein Asset des Equity Sponsors Thoma Bravo, finanziert auch über Blackstone–Kredite. Die Rollen standardisiert: Sponsor trägt die Equity–These, Private Credit die Fremdfinanzierung – im Fall Medallia u.a. über einen „Recurring Revenue Loan“ in Höhe von rund 1,8 Mrd. USD. Brechen die Wachstumsannahmen, bricht die Kreditqualität. Inflation und damit steigende Zinsen tun ein Übriges.

Genau das passiert. Thoma Bravo – regelmäßig mit echten Dickschiffen unterwegs – räumte laut PitchBook ein, zu hoch eingestiegen und das Wachstum überschätzt zu haben. Folge: Der zugehörige Kredit fällt von 78 auf 60 Cent pro USD.

Die Implikation dürfte über den Einzelfall hinausreichen: Wenn selbst erfahrene Equity-Sponsoren ihre Modelle verfehlen, wird die Belastbarkeit der Annahmen im kapitalintensiveren Datacenter–Zyklus fraglich.

Datacenter-Boom als Risiko: Das Effizienz-Paradoxon

Für institutionelle Investoren, insb. Pensionskassen, stellt sich also die Frage nach der Werthaltigkeit der Infrastruktur-Wette. Das strukturelle Risiko kann man in der Nichtlinearität technologischer Entwicklung sehen:

- Technologische Sprünge: DeepSeek senkt Anfang 2025 mit dem R1-Modell Rechenleistung und Kosten massiv. Jede Effizienzsteigerung wirkt wie ein potenzieller Nachfrageschock – und unterläuft die Grundannahmen des aktuellen Infrastruktur-Booms, zumindest eine zeitlang. Aber: mögliches Jevons-Paradoxon beachten – mehr Eiffizienz kann zu mehr Nachfrage führen.

- Asset Liability Mismatch: Pensionsfonds binden Kapital für 15 bis 20 Jahre, während sich die Nachfrage der KI-Modelle in kurzen Zyklen neu definiert.

Howard Marks, Co-Chairman des Kredit-Spezialisten Oaktree Capital, warnte in einem Memo: Die heutige Adoption sei kein Indikator für morgen; KI leiste in ein bis zwei Jahren möglicherweise das Zehn– oder Hundertfache.

Übersehe man nicht das Risiko dabei: Overbuilding. Eine Welle neuer Rechenzentren trifft auf eine KI–Generation, die deutlich weniger Hardware benötigt. Weiterer Risikofaktor: überschätzte Nachfrage nach KI. Prominenter Stressindikator: OpenAI verfehlt Wachstumsziele. CFO Sarah Friar warnt laut WSJ intern, dass schwächere Nutzer- und Umsatzzahlen Milliardenverpflichtungen für künftige Rechenzentren gefährden können. Trotz öffentlicher Dementis zeigt sich die finanzielle Fragilität des Modells.

Pensionskassen in der Zwickmühle: Rendite vs. Resilienz

Mit investiert: Pensionskassen. PitchBooks Jessica Hamlin verweist auf große nordamerikanische LPs. Beispiel: das Teachers’ Retirement System of New York City mit 3,5 Mrd. USD in digitaler Infrastruktur über die letzten zehn Jahre, verteilt auf mehr als 50 Fonds. Darunter: der EQT Infrastructure IV, über den EQT 2020 den erwähnten Rechenzentrumsbetreiber EdgeConneX übernahm.

„Nicht daran glauben – oder akzeptieren, dass die sich die Welt verändert hat.“

CPP Investments, Manager des größten staatlichen Pensionsfonds Kanadas, hat laut PitchBook im gleichen Zeitraum rund 2,2 Mrd. USD in digitale Infrastruktur allokiert. Jagdeep Singh Bachher, CIO der University of California, beschreibt laut PitchBook die Lage als Entscheidung zwischen „nicht daran glauben“ oder „akzeptieren, dass sich die Welt verändert hat – und davon zu profitieren.“ Fest steht: Milliarden an Pensionsgeldern fließen in Rechenzentren, Glasfasernetze und Stromerzeuger – während selbst OpenAI–CEO Sam Altman in US-Medien vor Übertreibungen und Fehlallokationen im AI–Boom warnt.

Weniger öffentlich: konkrete Zahlen deutscher Versorgungswerke und Pensionskassen. Bekannt ist, dass die MEAG als großer institutioneller Player seit 2022 rund eine Mrd. Euro in digitale Infrastruktur, insb. Rechenzentren, investiert. Der Trend ist in Deutschland angekommen. Größenordnungen? Wie eingangs erwähnt: im internationalen Vergleich auf dem Niveau von Spurenelementen.

Fazit von ALTERNATIVES●INDUSTRIES

Das Gesamtbild bleibt ambivalent. Die strukturelle Investmentthese überzeugt: Compute–Nachfrage steigt, Infrastruktur rückt ins Zentrum, Kapital bindet sich langfristig und erzeugt stabile Cashflows.

„Eine Wette auf die Stabilität einer Kurve, die sich technologisch schneller bewegt als die Assets, die sie tragen sollen.“

Gleichzeitig wächst das Risiko. Technologische Sprünge verschieben die Nachfragekurve schneller, Prognosen verlieren an Halt, Überkapazitäten werden real.

Der Billionen–Shift in Richtung Infrastruktur ist kein garantierter Pfad, sondern eine Wette auf die Stabilität einer Kurve, die sich technologisch schneller bewegt als die Assets, die sie tragen sollen. Der Markt baut Infrastruktur für eine Zukunft, deren Parameter er nicht kennt. Das Risiko liegt – keinesfalls zum ersten Mal – nicht im Trend selbst, sondern in seiner Überzeichnung.

Für LPs reduziert sich die Frage auf den Kern: Welche Assets bleiben werthaltig, wenn sich die Nachfrage schneller verändert als die Infrastruktur, die sie bedienen soll? Freilich: Die Frage stellt sich auch abseits der IT-Werte, denn jede Branche und jede Industrie auf dem Planeten, und sei sie noch so IT-fern, muss hinterfragt werden, wie ihre Zukunft im KI-Zeitalter aussieht.

Zum Ende dieses Beitrags ein kleiner Einwurf des Herausgebers, wenn Sie gestatten: Exakt passend zur Schlussfrage des Autors Merten Trautmann hat der HG sich kürzlich einen ganz kleinen Posten an Vonovia-Aktien ins Depot gelegt. Man kann von Vonovia halten, was man will, man kann vom deutschen Immobilienmarkt und der dümmlich-deutschen diesbezüglichen Regulierung halten, was man will, und von Deutschlands Perspektive überhaupt, und dann noch der Zins … aber eines gilt: Das Kerngeschäft von Vonovia ist offenkundig KI-sicher. Immerhin das.

Das zur heutigen Headline anregende Kulturstück findet sich hier: