In dieser Rubrik fasst ALTERNATIVES●INDUSTRIES (un-)regelmäßig nur einige kurze Meldungen, namentlich auch von der Produktseite, aus dem globalen, schier unüberschaubaren Ozean der Private Markets mit einem groben Deutschland- und Europa-Filter tickerartig zusammen. Heute geht es nur um eines: Infra, Infra, nochmal Infra – rund um aktuelle Daten zu Fundraising und Returns, neue Kooperationen Richtung Private Wealth, die üblichen nordischen Dickschiffe. Und Deutschland ist wie üblich nur als Objekt dabei.

BAI (im Mai): „Infrastruktur-Report Deutschland 2025: Investitionen zwischen Aufbruchstimmung und marodem kommunalen Bestand.“

Der BAE Report Infrastruktur stammt vom Mai, soll hier aber trotzdem nicht fehlen. Quelle: BVI. Grafik zur Volldarstellung anklicken.

Quelle: BVI. Grafik zur Volldarstellung anklicken.

Einige Kernaspekte:

-

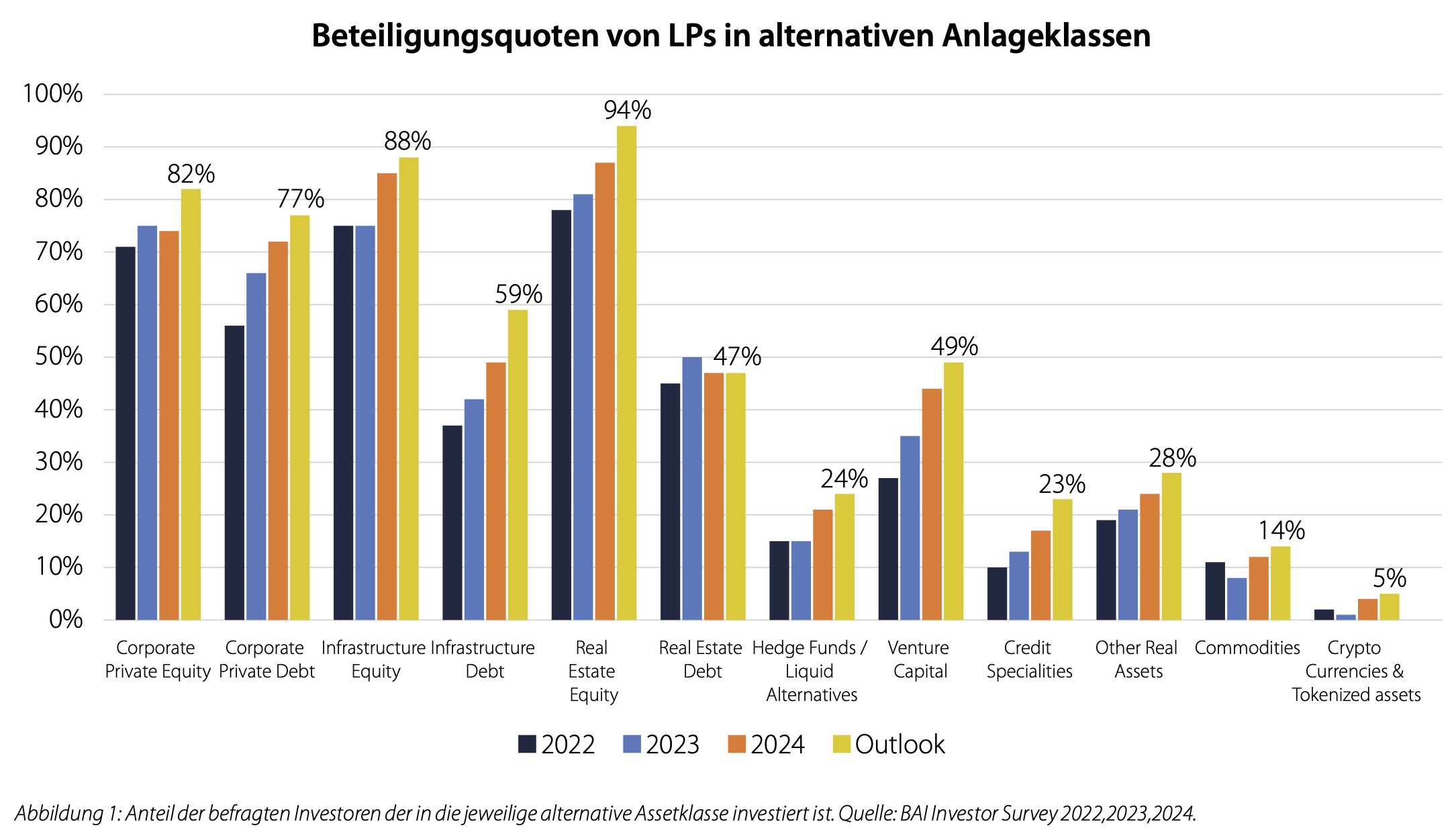

Bedeutung von Infra in den Portfolios deutscher Institutioneller steigt weiter.

-

Aktuell große Dynamik bei Infra Debt.

-

Besonderer Nachholbedarf bei der kommunalen Infrastruktur.

-

Anti-Home-Bias dominierend, deutsches institutionelles Kapital fließt nach wie vor v.a. in ausländische Infra, jedoch erste Abschwächung des Trends erkennbar, insb. bei Erneuerbaren.

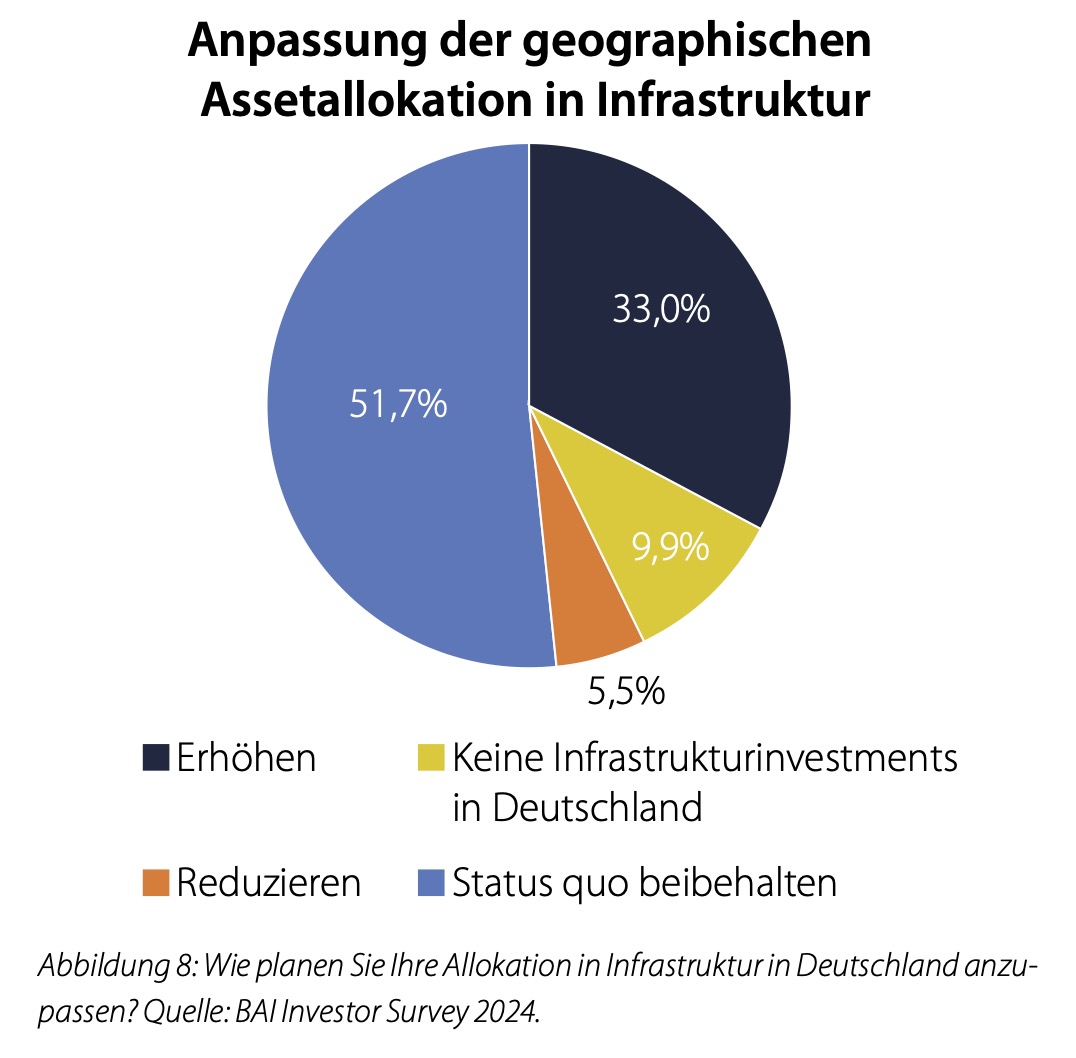

Die Grafik zeigt, dass ca. 33% der deutschen LPs ihr Allokation in Deutschland erhöhen wollen. 67% aber eben nicht. Ob sich angesichts der teils wenig libertären Politik von Donald Trump daran etwas ändern wird, weil dem Investitionsstandort USA mehr Skepsis entgegengebracht wird, bleibt abzuwarten. Quelle: BVI. Grafik zur Volldarstellung anklicken.

Quelle: BVI. Grafik zur Volldarstellung anklicken.

PitchBook (24. Juni): „Europe expands Share of global PE Infrastructure fundraising.“

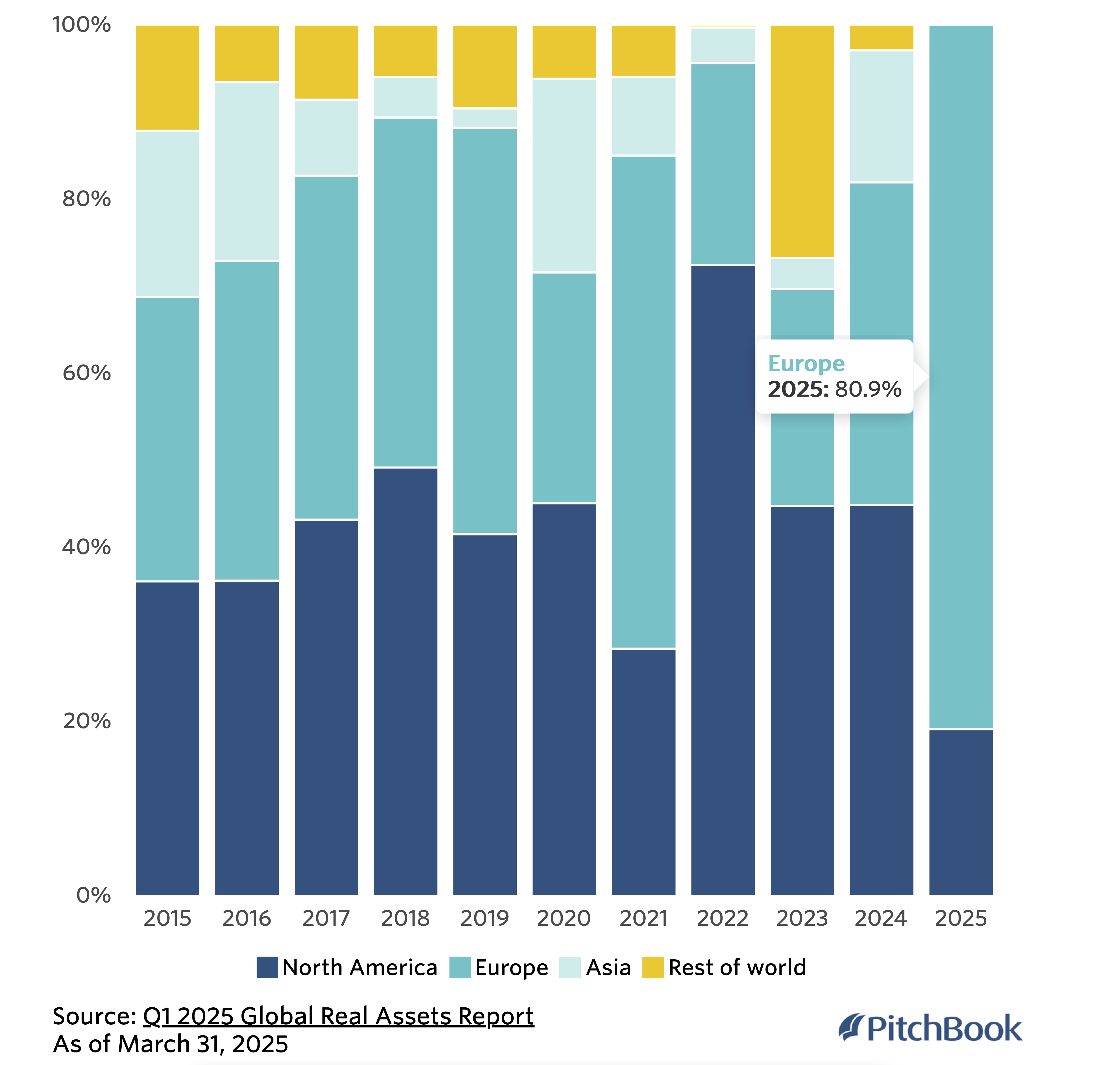

Die Mittelbeschaffung für europäische Infrastrukturprojekte hatte bis Mitte Juni fast 40 Mrd. Euro (rund 46 Mrd. USD) erreicht – so viel wie nie zuvor seit dem bisherigen ATH des Superjahres 2021 (63 Mrd. Euro). Und besonders bemerkenswert: Europa vereint den Löwenanteil der weltweiten Zusagen auf sich, im QI waren es gar 81% der global eingesammelten Mittel.

Allerdings: Ein Großteil des beschafften Kapitals stammt aus einer Handvoll Fonds. PitchBook hat hier für acht europäische Fonds insgesamt 39,9 Mrd. Euro registriert, zuvorderst die üblichen nordischen Dickschiffe, z.B. EQT mit seinem hier schon vermeldeten Infrastructure VI mit 21,5 Mrd. Euro Kampfgewicht. Copenhagen Infrastructure Partners sammelte zeitgleich 13 Mrd. Euro ein.

Die diesjährige europäische Dominanz beim Anteil am Fundraising zeigt folgende Grafik:

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Geht der Mittel-Spread zu den USA weiter auf? PitchBook rechnet jedenfalls damit, da die US-Politik ihre Zurückhaltung gegenüber erneuerbarer Energie wie Solar- und Offshore-Windkraft unzweideutig klar gemacht hat; abzuwarten bleibe aber, inwieweit der deregulierende Ansatz der Trump-Administration im Bereich der digitalen Infrastruktur dies kompensieren werde.

Preqin (17. Juli): „Preqin’s State of the Market: H2 2025.“

Zur Performance des Ganzen: Auf Dreijahresfrist hat Infrastruktur unter den Private Markets laut Preqin-Daten mit 10,4% p.a. die höchsten Renditen erzielt. Preqin betont, dass Infra als Anlageklasse an sich auf eher Diversifizierung, Inflation Hedge und stetige Erträge zielt denn auf hohe absolute oder gar risikobereinigte Renditen. Private Equity soll im gleichen Zeitraum auf 4,4% p.a. gekommen sein.

Aber: Alles eine Frage des Betrachtungszeitraums. Über zehn Jahre liegt PE mit 14,1% p.a. vorn, vor VC mit 10,2 und Infra mit 9,8% p.a..

Das Infra-Fundraising lief im HJ1 mit bisher 125 Mrd. USD sehr gut erfolgreich (Volljahr 2024 131 Mrd., 2023 100 Mrd. USD).

Preqin vermeldet hier drei Dickschiffe mit jeweils über 10 Mrd. US-Dollar Kampfgewicht: Blackrocks Global Infrastructure Partners V (25,2 Mrd. USD) sowie die oben schon genannten EQT Infrastructure VI (23,3 Mrd. USD) und Copenhagen Infrastructure V (13 Mrd. USD).

Preqin beobachtet sieben Infrastrukturfonds mit einem Zielvolumen von über 10 Mrd. USD, als da wären: BlackRocks AI Infrastructure Partnership (30 Mrd.), KKRs Global Infrastructure Investors V (20 Mrd.), Brookfields Global Transition Fund 2 (17 Mrd.), BlackRocks BGF Sustainable Global Allocation Fund (15 Mrd.), Stonepeaks Infrastructure Partners V (15 Mrd. USD), Ardians Infrastructure Fund VI (10 Mrd. USD) und der Double Eagle Opportunity Zone (10 Mrd. USD) von USA BioEnergy.

Allerdings sei auch hier wieder auf die auch oder gerade auf den Private Markets erheblichen Abgrenzungsfragen hingewiesen. So hat PitchBock wie oben berichtet für Europa im HJ1 46 Mrd. USD ermittelt (entsprechend ca. 80% des globalen Aufkommens), während Preqin hier global 125 Mrd. USD registrierte. Dieses grundsätzliche Problem, das dem Beobachter im institutionellen Asset Management (einschl. Admin) und im Pensionswesen immer wieder begegnet, sollte man stets im Hinterkopf haben, wenn man Daten analysiert – und je größer der Betrachtungsraum, desto größer werden meist die Unschärfen.

Franklin Templeton (22. September): „Franklin Templeton geht strategische Partnerschaft mit Copenhagen Infrastructure Partners, DigitalBridge und Actis ein, um das Angebot an Infrastrukturlösungen für Privatkunden zu erweitern.“

Private Wealth ist ein ständig Fahrt aufnehmender Trend in den Private Markets.

Nun macht Franklin Templeton, 1,6 Bio. USD AuM insgesamt, den nächsten Schritt und geht hierzu mit Actis (dem für nachhaltige Infrastruktur zuständigen Geschäftsbereich von General Atlantic und 16 Mrd. USD AuM v.a. in kritischer Infra), mit Copenhagen Infrastructure Partners (37 Mrd. USD AuM v.a. in Greenfield Energy) und mit DigitalBridge (106 Mrd. USD AuM v.a in IT-Infra) – eine strategische Partnerschaft ein.

Ziel ist explizit, vermögenden Privatanlegern einen differenzierten Zugang zu wachstumsstarken Infrastrukturinvestitionen zu bieten; Fokus: Energiesicherheit und Erneuerbare, Elektrifizierung und Digitalisierung, d.h. u.a. Rechenzentren, Hyperscaler-Entwicklung und Glasfaser. Ziel: Investitionsprofil mit stabilen, inflationsgebundenen und konjunkturunabhängigen Cashflows.

Apollo (8. September): „Apollo Commits €3.2 Billion to RWE Joint Venture Supporting the German Transmission Grid.“

Eine Meldung mit direktem Deutschlandbezug: Apollo investiert 3,2 Mrd. Euro EK in ein neues Joint Venture mit Deutschlands größtem Stromerzeuger RWE. Das JV wird operativ von RWE kontrolliert und hält den 25,1-prozentigen Anteil von RWE an Netzbetreiber Amprion, der sieben deutsche Bundesländer abdeckt und rund 29 Mio. Menschen sowie zahllose Industrieunternehmen versorgt.

![]()

Das JV soll mit dem neuen Geld das umfangreiche Investitionsprogramm von Amprion zum Ausbau des Stromnetzes in den nächsten zehn Jahren unterstützen und damit die kritische deutsche Energieinfrastruktur verbessern, teilt Apollo mit. Das Haus, insg. ca. 840 Mrd. USD AuM Kampfgewicht, hatte erst zu Jahresbeginn kundgetan, dass es allein in Deutschland in den nächsten zehn Jahren mehr als 100 Mrd. USD investieren will.

![]()

Apropos Amprion. Da war doch was? Richtig: Der Chef des Netzbetreibers hatte jüngst für den Herbst in Deutschland kontrollierte Abschaltungen angedacht: Supermärkte zu, Industrie mit Unterbrechungen bis hin zu Krankenhäusern auf Notstrom. Zu dem Thema am Ende dieses Artikels unten mehr.

Tennet (24. September): „TenneT secures equity funding for TenneT Germany through future partnership with large institutional Investors in Europe.“

Doch Apollo ist nicht allein. Nochmal Übertragungsnetzbetreiber: Auch andere internationale Akteure aus nah und fern scheinen Deutschland bzw. seine Energieinfrastruktur zu mögen. So hatten zahlreiche Medien jüngst bereits berichtet, dass die niederländische APG (Asset Manager von ABP), der singapurische Staatsfonds GIC und der staatliche norwegische Pensionsfonds im Zuge einer Kapitalerhöhung der deutschen Tochter des niederländischen Staatskonzerns TenneT 9,5 Mrd. Euro EK zum Ausbau des Hochspannungsnetzes von TenneT Deutschland zur Verfügung stellen.

Praktische alle Beteiligten sind staatliche Akteure, ABP eine nicht-private Sozialeinrichtung; private Akteure haben (außer in Strukturierung und Abwicklung) mit der Sache nichts zu tun, Deutschland auch nicht. Allerdings hat die Bundesrepublik bereits Interesse bekundet, sich ebenfalls an der deutschen TenneT zu beteiligen.

Besonders GIC scheint deutsche kritische Infrastruktur liebgewonnen zu haben. Jedenfalls hatte der südasiatische Staatsfonds bereits im Oktober 2024 zusammen mit TPG den deutschen Energiedienstleister Techem übernommen. Volumen: 7,4 Mrd. USD.

Zum Schluss Politik, deutsche:

BR (13. September): „Studie: Regierung stopft Haushaltslöcher mit Sondervermögen.“

DIHK (3. September): „Aktuelle Energiewende-Politik kostet bis zu 5,4 Billionen Euro – DIHK präsentiert Studie und fordert Kurswechsel.“

BR (11. Juni): „Klima-Klagen gegen deutsche Firmen: EU soll NGOs bezahlt haben.“

Kassandra hatte gleich nach den rot-schwarzen Unterschriften auf dem Koalitionsvertrag geunkt, auf die hunderte Milliarden schwere Klimapakete der Bundesregierung in zehn Akten damit abgerechnet– mit dem Ergebnis, dass die Erfolge weit hinter den Erwartungen, erst recht hinter den finanziellen Einsatz zurückbleiben werden.

Einige dieser „Akte“ beginnen schon jetzt, Realität aufzubauen, wie die verlinkten Artikel zeigen, drei Beispiele:

-

Die Sondervermögen werden für alles mögliche ausgegeben, aber längst nicht nur für den originären Zweck Infrastruktur, hier z.B. zum Stopfen von Haushaltslöchern aller Art (Sechster Akt: Was heißt hier Infrastruktur?)

-

Der Klimaschutz steht ausdrücklich im Grundgesetz, und mit Ann-Kathrin Kaufhold ist nun eine Verfassungsrichterin gewählt worden, die gelinde gesagt, als äußerst klimasensibel gilt. Dies beides im Zusammenwirkung mit steuerfinanzierten NGOs, die (teils sogar in Kooperation mit der Politik, Industrie und Infrastruktur bspw. in Deutschland gezielt juristisch blockieren), dürfte künftig noch mehr Wirkung entfalten als bisher (Dritter Akt: Alles eine Frage der Rechtssicherheit).

-

Das Problem der Energiesicherheit manifestiert sich weiter, verursacht mindestens aber enorme Zusatzkosten, die es in anderen anderen Ländern in diese Ausmaß nicht oder gar nicht gibt (Achter Akt: die Zwänge der Realität). Neben der erwähnten Warnung des Amprion-Chefs von möglichen kontrollierten Abschaltungen hat passend dazu just eine Studie der DIHK ergeben, dass die Energiewende in Deutschland bis 2049 mit ca. 5,4 Bio. Euro zuBuche schlägt, dafür 2 bis 2,3 Bio. Euro allein für Energieimporte. Also Abschaltungen UND Billionenkosten: Das kann man unter dem Gesichtspunkt von Energieinvestoren als Chance sehen (wie die ausländischen Investitionen in die Netzbetreiber zeigen), für alle anderen Industrien ist das aber eher eine strategische Bedrohung. Wie dem auch sei: Der vergreisenden Industrienation Deutschland kann man zum industriepolitischen Geschick ihrer alten Tage jedenfalls nur gratulieren.

Summa summarum kann nur das alte Mantra wiederholt werden: jeder, der für Pensionsgelder Verantwortung trägt, sollte sich gut überlegen, ob er die illiquide Asset-Klasse Infrastruktur ausgerechnet in Deutschland disloziert.

Wie eingangs dieses Artikels vermeldet, hält der Anti-Home Bias deutscher Infra-Investoren weiter an. Bisher lag das im Wesentlichen an dem zu kleinen Universum und einer zurückgebliebenen Asset Management-Industrie. Nun treten die politischen Entwicklungen hinzu, die von illiquiden Investment in Deutschland abschrecken.

Deutschlandfunk (13. September): „Ex-Commerzbank-Chef Blessing wird Kanzler-Beauftragter für ausländische Investitionen.“

Aber vielleicht wird ja nun doch alles gut? Denn bekanntlich hat ja nun Bundeskanzler Friedrich Merz den Ex-Coba-CEO Martin Blessing zum „Persönlichen Beauftragten“ für Investitionen berufen, wie zahlreiche Medien berichteten. „Persönlicher Beauftragter“: Das klingt ein wenig wie Diener- oder gar Leibeigenschaft. Fehlt nur die Leine. Ein besserer Titel ist den beiden nicht eingefallen?

Wie dem auch sei, es handelt sich jedenfalls um genau den Blessing, den man noch als denjenigen Vorstandschef der Commerzbank kennt, der 2008 der schlauen Allianz den Gefallen tat, von ihr für viel Geld die marode Dresdner Bank zu übernehmen – und der damit sein Haus prompt selbst zum Sanierungsfall machte. Die Rettung kostete Deutschland bekanntlich zig Milliarden. Immerhin: Blessing dürfte der untertänige Umgang mit der Politik also vertraut sein. Bleibt nur zu hoffen, dass er dieses Mal ein glücklicheres Händchen haben wird als in seiner Funktion bei der Coba. Man darf skeptisch bleiben.