Und PE-Europa auf der Überholspur? Rückläufiger Dealflow, gesunkene Exit-Aktivitäten, Ausschüttungen unter den Erwartungen: Dies waren nach dem schnellen Zinsanstieg die Markenzeichen des PE-Marktes. Das PE-Mid-Year Update eines großen Asset Managers verbreitet nun allerdings Optimismus. Erneut steht dabei der alte Kontinent im Fokus. Und: Wer ist anpassungsfähiger, kann schneller reagieren, ist weniger abhängig von Fremdkapital und unempfindlicher gegenüber dem Zins?

Ein noch frischer Report von PitchBook hat sich jüngst sehr positiv zum europäischen PE-Markt positioniert. Und jüngst erst hatte ALTERNATIVES●INDUSTRIES über erfolgreiche VC-Fundraisings berichtet, bei denen Europa im Fokus stand.

Hat also in der Erholung der Private Markets derzeit der alte Kontinent die Nase vorn? Dies ist zumindest auch das Fazit einer aktuellen Hamilton Lane-Studie.

Alles wieder in Butter beim Dealmaking?

„Another year gone by, and we still find ourselves asking the same question: Are we there yet? It’s been a turbulent ride for the last several years to say the least, an adventure that brings us back to our adolescence, sitting restlessly in the Family Truckster, itching to know when we’d finally arrive at our destination. Or maybe just wondering, where exactly is the destination we are supposed to be looking for?“

![]()

So steigt Hamilton Lane in sein Mid-Year Update ein und stellt im bildhaften Englisch damit die zentrale Frage: Wo stehen wir im Markt, wo geht es hin?

Andrew Schardt, Vice Chairman, Head of Investment Strategy und Co-Head of Direct Equity bei Hamilton Lane, führt in dem Report seines Hauses verschiedene Belege an, die für eine Wiederbelebung der PE-Transaktionsaktivitäten sprechen sollen – und bemüht dazu einen Blick auf andere Segmente:

Ein guter Frühindikator für das Momentum der erwarteten PE-Dealflow-Aktivität sei der Kreditmarkt, so Schardts These. Und genau hier sieht er Anlass zur Hoffnung. Die Emissionen neuer Schulden im Bereich High Yield und Leveraged Loans habe auf globaler Ebene per Ende Juni dieses Jahres im Vergleich zum Vorjahreszeitraum mit Steigerungen von etwa 80% bzw. 140% deutlich zugenommen.

Schardt erläutert gegenüber ALTERNATIVES●INDUSTRIES, dass das Verhältnis von Fremdkapital zum Gesamtwert (oder Loan-to-Value) eines Unternehmens bei einer Übernahme in einem traditionellen Private Equity Buyout etwa 50-60% der gesamten Kapitalstruktur (Fremdkapital + Eigenkapital) betrage. Wenn die Anleihemärkte offen und die Emissionen robust seien, signalisiere dies, dass sich die Kreditgeber wohler fühlen, was das Finanzierungsumfeld und den allgemeinen wirtschaftlichen Ausblick betrifft, so der PE-Experte. Umgekehrt könne die Verfügbarkeit von Fremdkapital in einem besonders herausfordernden Umfeld sehr gering werden.

Ebenso seien die Spreads moderat zurückgegangen. Loans, welche zu pari oder darüber bewertet werden, sind auf globaler Ebene prozentual deutlich angestiegen. Die Bewertungen befinden sich also auf Erholungskurs:

Quelle: Hamilton Lane; Region: global; * Ende Mai 2024: Grafik zur Volldarstellung anklicken.

Quelle: Hamilton Lane; Region: global; * Ende Mai 2024: Grafik zur Volldarstellung anklicken.

Unterstützung sieht Schardt auch im sich generell verbessernden Stimmungsumfeld und der Annahme, dass das Schlimmste hinter uns liegt. So habe es bspw. einen dramatischen Rückgang des Wortes „Rezession“ in den Earnings Calls der letzten zwei Jahre bei den S&P 500 Unternehmen gegeben:

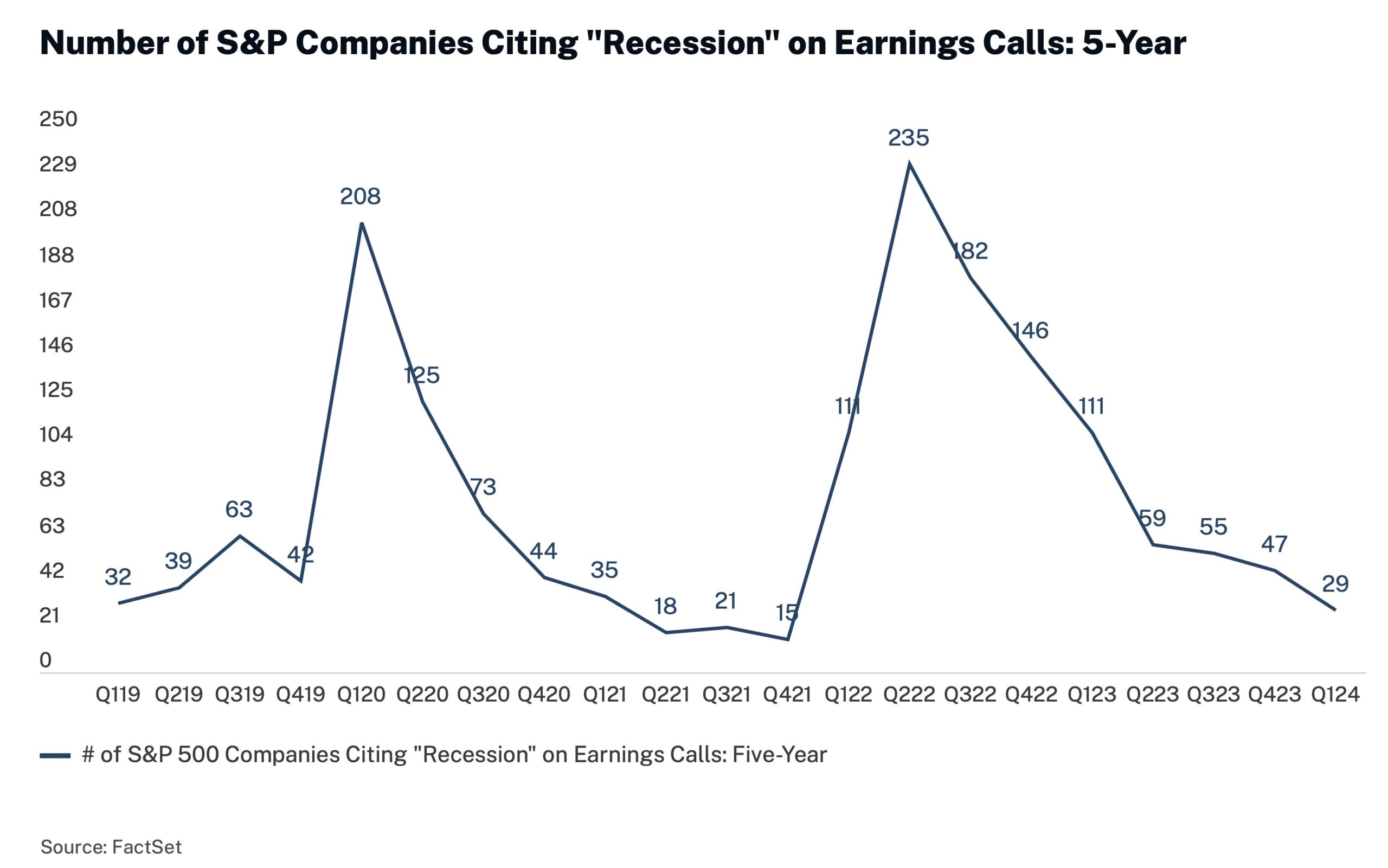

Quelle: Hamilton Lane; * Ende März 2024: Grafik zur Volldarstellung anklicken.

Quelle: Hamilton Lane; * Ende März 2024: Grafik zur Volldarstellung anklicken.

Last but not least: die Geldpolitik. Zinssenkungen, welche in Europa zudem schneller zu erwarten seien als in den USA, könnten laut Schardt die Transaktionen beschleunigen. Hier sollte der alte Kontinent besonders profitieren.

Detlef Mackewicz von der kleinen, aber feinen Beratungsboutique Mackewicz & Partner ist grundsätzlich auch der Meinung, dass die Private Markets das Schlimmste überstanden haben: „In früheren Zeiten makroökonomischer Schocks wie der Dotcom-Blase und der Finanzkrise dauerte der Anpassungsprozess etwa zwei bis drei Jahre. Wenn dieses Muster zutrifft, könnte ein neuer Zyklus für Private Equity spätestens in 2025 an Fahrt gewinnen“, so der Consultant gegenüber der Redaktion

Exits bringen Cash

Ein viel diskutiertes Thema auf dem Alternatives-Parkett sind die in den letzten Jahren hinter den Erwartungen gebliebenen Ausschüttungen an die LPs in Folge des schwachen Exit-Volumens. Auch hier sieht Schardt Anzeichen für eine Besserung.

Basierend auf der Transaktions-Pipeline und den geplanten Exit-Aktivitäten von Hamilton Lane habe man für 2024 bereits letztes Jahr eine Verbesserung der Liquidität und einen Anstieg des Ausschüttungs-Momentums erwartet, welcher sich nun bestätige, erklärt Schardt.

Auch Mackewicz weiß zu berichten, dass die unabhängigen M&A-Berater und die M&A-Abteilungen der Banken sich auf eine Lawine an Transaktionen vorbereiten, die darauf wartet, ausgelöst zu werden, um den Stau an Unternehmen zu verarbeiten, der sich in den Portfolios der Private Equity-Fonds gebildet hat.

Und die GPs?

Wie dem auch sei, irgendwo müssen die ganzen Mittel ja herkommen – und irgendwo hingehen. Daher hat Hamilton Lane weltweit GPs, also ihre Wettbewerber, dazu befragt, für welchen Prozentsatz ihres derzeitigen Portfolios sie einen Exit mit geplantem Abschluss in den nächsten zwölf Monaten planen.

Auch hier zeigen die Daten eindeutig Richtung Rückkehr zur Normalität. Für dieses Jahr planen 19% der GPs mit 21-30% Exits für ihr Portfolio im Vergleich zu nur 8% der GPs im vergangenen Jahr. 7% der GPs planen sogar mit 31-40% Exits für ihr Portfolio (2023 lediglich 2%). Der Anteil der GPs, welche nur 1-10% oder nur 11-20% ihres Portfolios in einen Exit führen wollen ist dagegen zurückgegangen:

Quelle: Hamilton Lane; Region: global; * Dezember 2023: Grafik zur Volldarstellung anklicken.

Das Exit-Volumen – und damit das Dry Powder für morgen – ist laut Report deutlich angestiegen. So seien bspw. allein bis Juni dieses Jahres weltweit über 200 Mrd. US-Dollar an Ausschüttungen von Buyout-Strategien an die LPs geflossen, was eine Steigerung von 50% gegenüber der gleichen Periode des letzten Jahres darstelle.

Die Auszahlungen an Investoren, so der Equity-Experte, sollten sich wieder dem langfristigen jährlichen Durchschnitt annähern. Gerade das zweite Halbjahr, insb. Q4, habe in der Vergangenheit robuste Exit-Volumina gezeigt. Es sei also mit einem weiteren Anstieg zu rechnen.

Bessere Erträge durch Aufholpotenzial

Das PE-Mid-Year Update verweist außerdem auf die hohe Korrelation der Bewegungen der Performance-Indizes von Aktienmärkten und PE (Buyout) sowie die geringere Volatilität von PE. Und: Da die Entwicklung der PE-Indizes den Aktienmärkten nachfolgt und die Aktienmärkte in diesem Jahr bereits sehr gut gelaufen sind, sei in den kommenden Quartalen bei der Performance von PE noch viel Luft nach oben.

Weiterer Pluspunkt: Im Vergleich zur Dotcom-Blase und der globalen Finanzkrise verlief der Rückgang der Bewertungen in den letzten Jahren deutlich milder, und der Spread von PE zu Aktien ist geringer bedingt durch anhaltend starkes Unternehmenswachstum sowie gesunde Margen und Cashflows:

Quelle: Hamilton Lane; Region: global; * Juli 2024: Grafik zur Volldarstellung anklicken.

Quelle: Hamilton Lane; Region: global; * Juli 2024: Grafik zur Volldarstellung anklicken.

Europas PE: absolut schwächer, relativ stärker?

Wie erwähnt gab es zuletzt Anzeichen, dass sich Venture Capital in Europa schneller erholt als in anderen Regionen der Welt. Und auch bei PE im Allgemeinen gibt es offenbar je nach Betrachtungsweise Anzeichen für eine bessere Entwicklung der Europäer.

So führt Hamilton Lane an, dass „obwohl europäisches Private Equity schlechter abgeschnitten hat als US-amerikanisches Private Equity, hat es im Vergleich zu seiner regionalen öffentlichen Aktienbenchmark eine höhere Outperformance erzielt.“

Für 2018 nennt der Report eine Outperformance von europäischem PE gegenüber europäischen Aktienmärkten bspw. von 1.425 Bps im Vergleich zu nur 615 Bps in den USA. 2020 lag Europa mit 326 Bps vorne (USA: 138 Bps):

Quelle: Hamilton Lane; * Juli 2024: Grafik zur Volldarstellung anklicken.

Quelle: Hamilton Lane; * Juli 2024: Grafik zur Volldarstellung anklicken.

Zudem sehe man „allmählich ein größeres Aufwärtspotenzial in einigen Segmenten Europas, was auf eine Kombination aus attraktiveren Bewertungsmultiplikatoren und einer schnelleren Lockerung der geldpolitischen Aussichten zurückzuführen ist.“

Schardt gegenüber ALTERNATIVES●INDUSTRIES: „Das Bild in Europa sieht für die Anleger in Bezug auf die relative Attraktivität allmählich besser aus – v.a. im Vergleich zu den vergangenen 24 bis 30 Monaten in Europa.“ Rückblickend sei das Wachstum in den meisten Teilen Europas hinter dem Nordamerikas zurückgeblieben, und bestimmte Regionen haben im vergangenen Jahr eine technische Rezession erlebt.

„Dennoch gibt es Bereiche, die Käufern heute größere Relative Value-Chancen bieten, wobei das Potenzial besteht, dass die Talsohle (aus Wachstumssicht) früher durchschritten wurde und für einen Aufschwung bereit ist,“ so Schardt und ergänzt: „Auch die akkommodierende Geldpolitik hat sich in den meisten Ländern der EU schneller verändert – die Zinssenkungen sind bereits in vollem Gange – anders als in den USA.“

Gute Gründe für Mid-Size

Besonders gute Chancen sieht man auch im Mittelstand. „Unserer Ansicht nach bieten mittelständische Unternehmen derzeit die überzeugendsten Chancen, insb. angesichts ihrer Anzahl relativ zu Groß- und Mega-Unternehmen am Ende des Spektrums,“ so Schardt zur Redaktion.

„Diese mittelständischen Unternehmen wurden in der Regel weniger von PE übernommen und verfügen über mehr Hebel für Wachstum und Wertschöpfung. Das bedeutet eine größere Fähigkeit, Wachstumspläne und -strategien zu ändern, wenn sich das Makrobild im Laufe der Zeit ändert oder weiterentwickelt. Diese Unternehmen neigen auch dazu, weniger Fremdkapital einzusetzen und reagieren daher auch weniger empfindlich auf Zinsänderungen.“

Private Equity is King!

Eine Schlussnote des Mid-Year Updates könnte alle PE-Investoren beruhigen. So konstatiert Hamilton Lane auf Basis seiner globalen Datenbasis im Durchschnitt eine Outperformance von Private Equity gegenüber dem Aktienmarkt für eine Vielzahl von verschiedenen Performance-Umfeldern über Zeiträume von jeweils vier unabhängig voneinander zusammengesetzten Jahren.

Die Balken stellen also die durchschnittliche Netto-Outperformance dar, die durch Private-Equity-Buyouts im jeweiligen Renditeumfeld im Vergleich zu den öffentlichen Märkten über alle Jahrgänge hinweg erzielt werden konnte.

Quelle: Hamilton Lane; Region: global; * Januar 2024: Grafik zur Volldarstellung anklicken.

Quelle: Hamilton Lane; Region: global; * Januar 2024: Grafik zur Volldarstellung anklicken.

Fazit von ALTERNATIVES●INDUSTRIES

Zins- und Geldpolitik weiter eher straff als locker, Konjunkturaussichten zumindest nicht durchgängig rosig, Geolage weiter prekär: Für alle Investoren sind alle Asset-Klassen derzeit nicht einfach – das gilt namentlich für die besonders ambitionierten Private Markets.

Jedoch muss man konstatieren: Die guten Nachrichten häufen sich. Und auch wenn klar ist, dass Fondsinitiatoren resp. GPs in ihren Reports stets dazu neigen dürften, das eigene Segment zumindest in keinem allzu schlechten Licht dastehen zu lassen und Silberstreife am Horizont gern in den Vordergrund stellen: Wenn sich wie derzeit positive Berichte mit starken Fundraisings im Gleichschritt häufen, dann darf man vorsichtig optimistischer werden.

Ausserdem gilt etwas Grundsätzliches, was auch Mackewicz nicht vergisst zu betonen – dass Rezessionsjahre gute Private Equity-Jahrgänge sind und ein über Stile, Jahre und Regionen breit diversifiziertes Private Equity-Portfolio auch zukünftig eine Outperformance gegenüber den klassischen Anlageklassen verspricht.