Dieses Land in der Mitte Europas ist bekanntlich nicht der hellste Stern am Private Markets-Himmel. Jedoch: Ein geradezu kleiner Markt ist es auch nicht. Jedenfalls hat ein Analysehaus sich die hiesige Struktur genauer angesehen – und zwar in den Segmenten Private Equity und Venture Capital. Die Ergebnisse sind aufschlussreich – wenn auch nicht durchweg positiv stimmend. Das gilt besonders mit Blick auf Pensionsinvestoren.

Der PitchBook-Report Germany Market Snapshot Q1-2025 komprimiert auf 19 Seiten seine Inhalte im wesentlichen über breit erläuterte Grafiken, so dass sich in Summe eine erhebliche Daten- und Informationsdichte ergibt. Die Redaktion greift im Folgenden nur einige heraus.

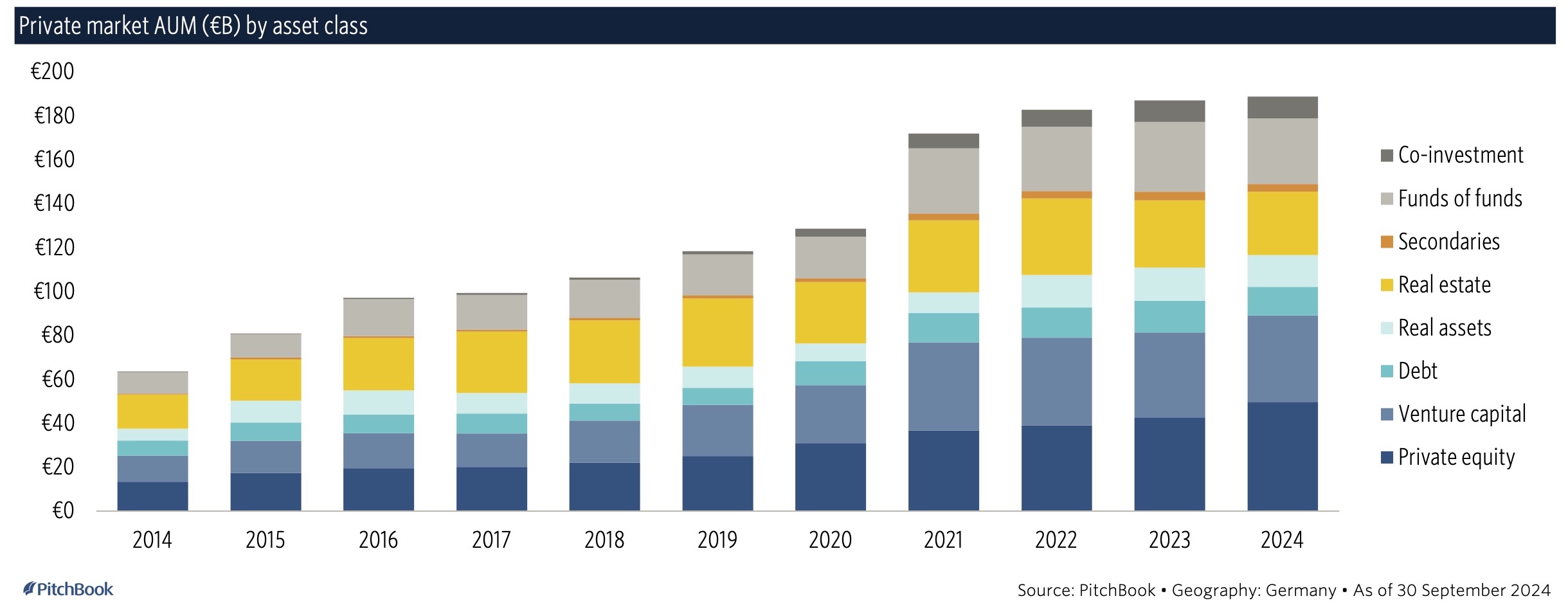

Man sieht, die Alternatives-AuM ziehen auch in Deutschland erheblich an, mit einem Sprung ab 2020 und seitdem auf hohem Niveau aus nachvollziehbaren Gründen derzeit nur langsam ansteigend:

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Wie woanders auch in Deutschland dominierend: Private Equity und Venture Capital (zu hoffen ist, dass hier Doppelzählungen unterblieben sind, bspw. bei den Dachfonds).

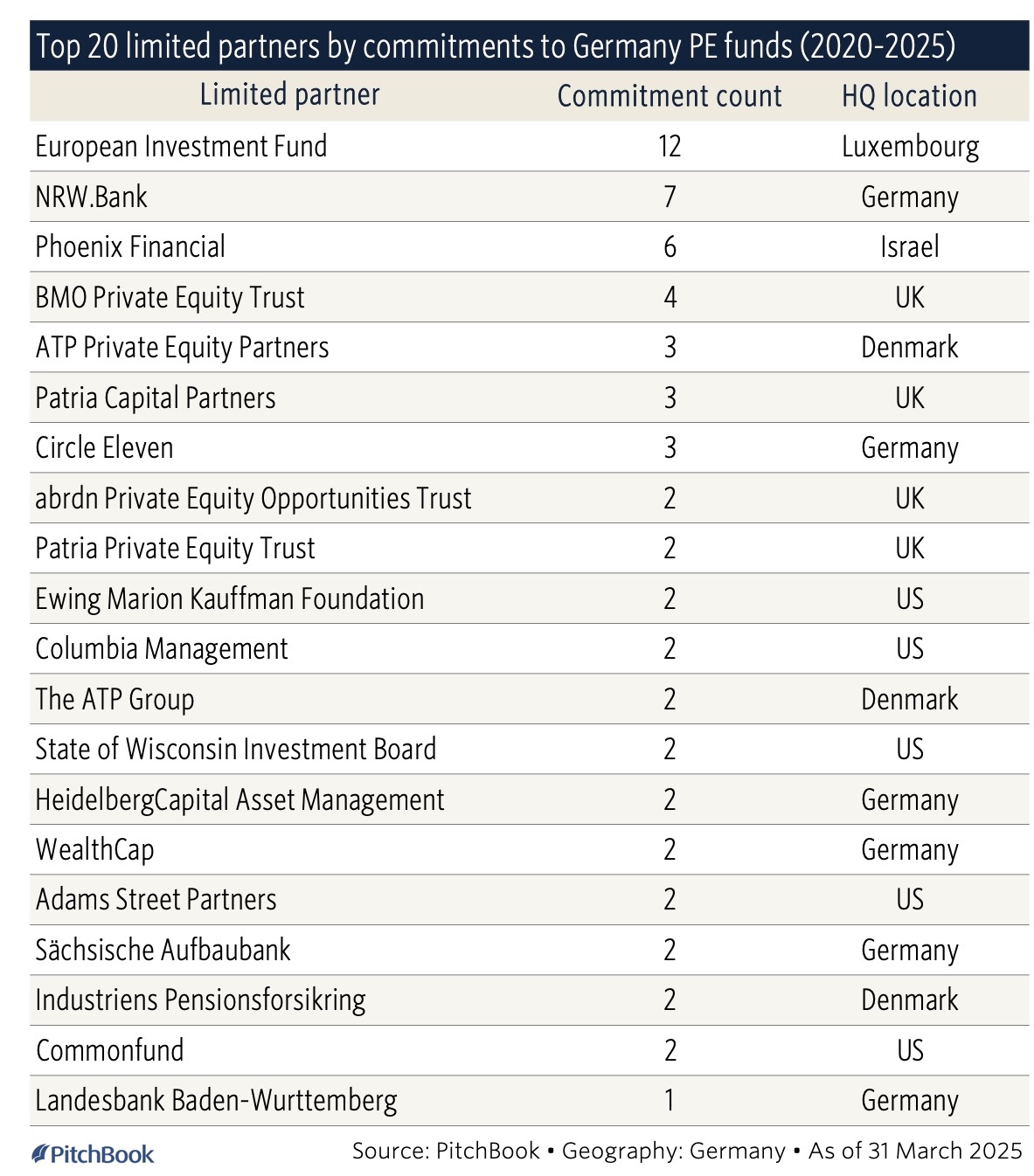

Auffallend, dass unter den Top 20 LPs, die in Private Equity-Fonds mit Deutschlandbezug investieren, kein einziger deutscher Pensionsinvestor ist:

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Das gleiche Bild bei VC:

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Warum in Q4 24 die PE-Deal-Aktivität nach vielen mauen Quartalen auf einmal ansprang, ist unklar. Jedoch bei solchen Statistiken immer technisch bedingte Unschärfen in die Betrachtung einbeziehen (Meldetermine, Abgrenzungsfragen etc…). Wichtig jedenfalls der Motel one-Deal:

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

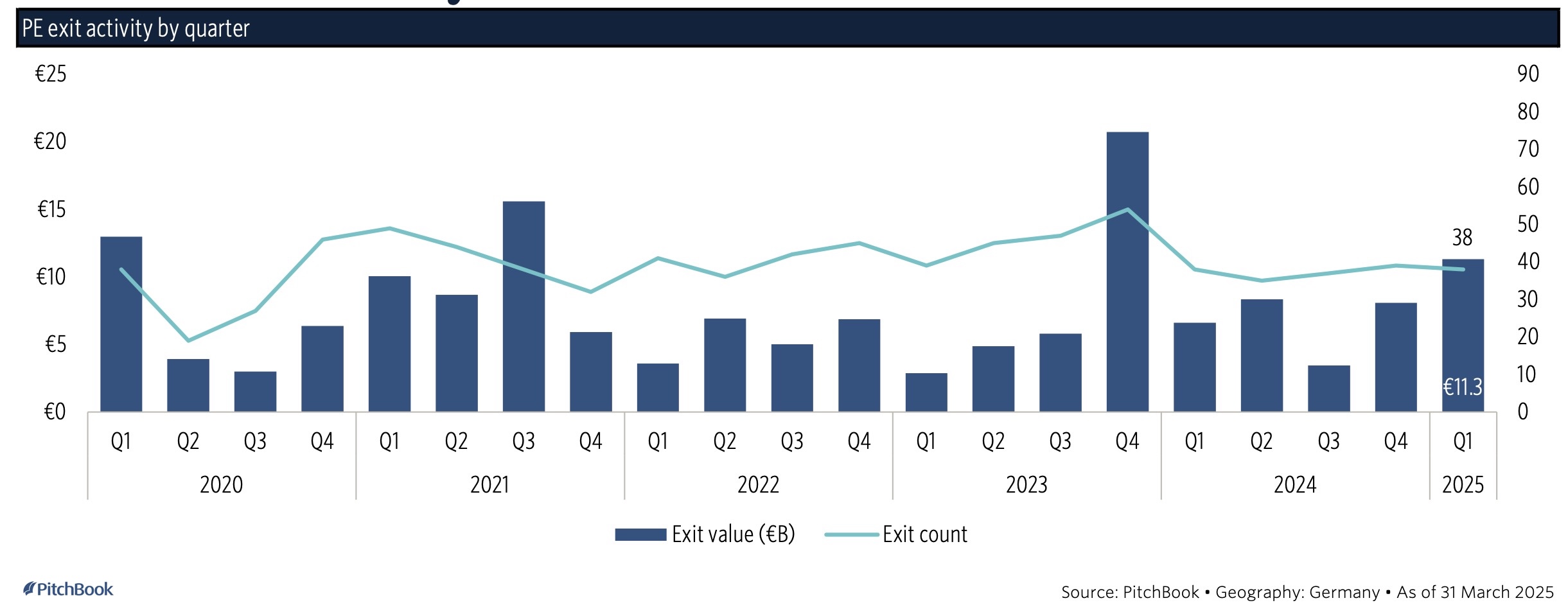

Analoges gilt für den erstaunlichen Sprung bei den PE-Exits im letzten Quartal 2023, Ursache unklar, möglicherweise ebenfalls nur technische Effekte:

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Meldungen von erfolgreichen Fundraisings gibt es außerhalb Deutschlands zu genüge (nicht nur in den USA, sondern ebenso in Frankreich oder Schweden), auch in diesem Monaten. Bemerkenswert, dass auch in Deutschland die PE-Größenordnungen seit 2023 wieder massiv anziehen – wenn auch im internationalen Vergleich auf wirklich niedrigem Niveau (2025 bleibt abzuwarten):

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

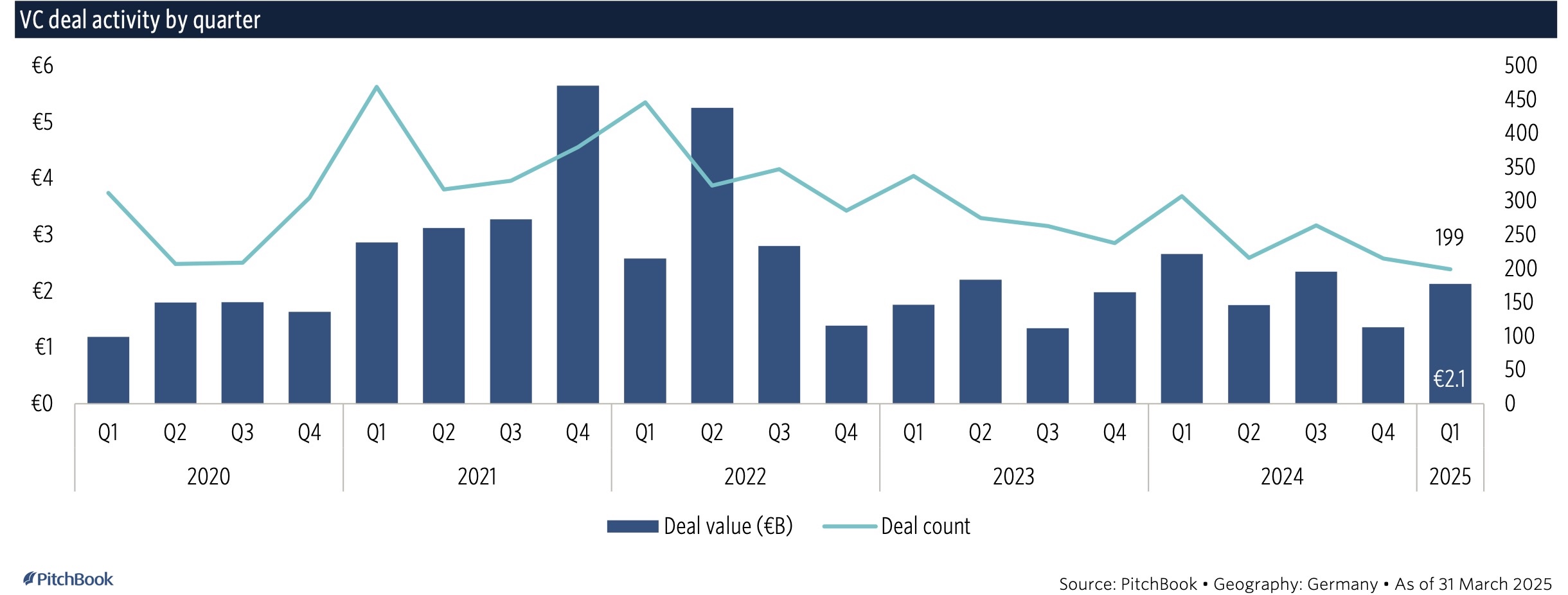

Auch bei den VC-Deals sieht man deutlich, dass man von den Höchstwerten 2021 und 2022 noch weit entfernt ist. Im internationalen Vergleich auch hier die Zahlen niedrig:

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

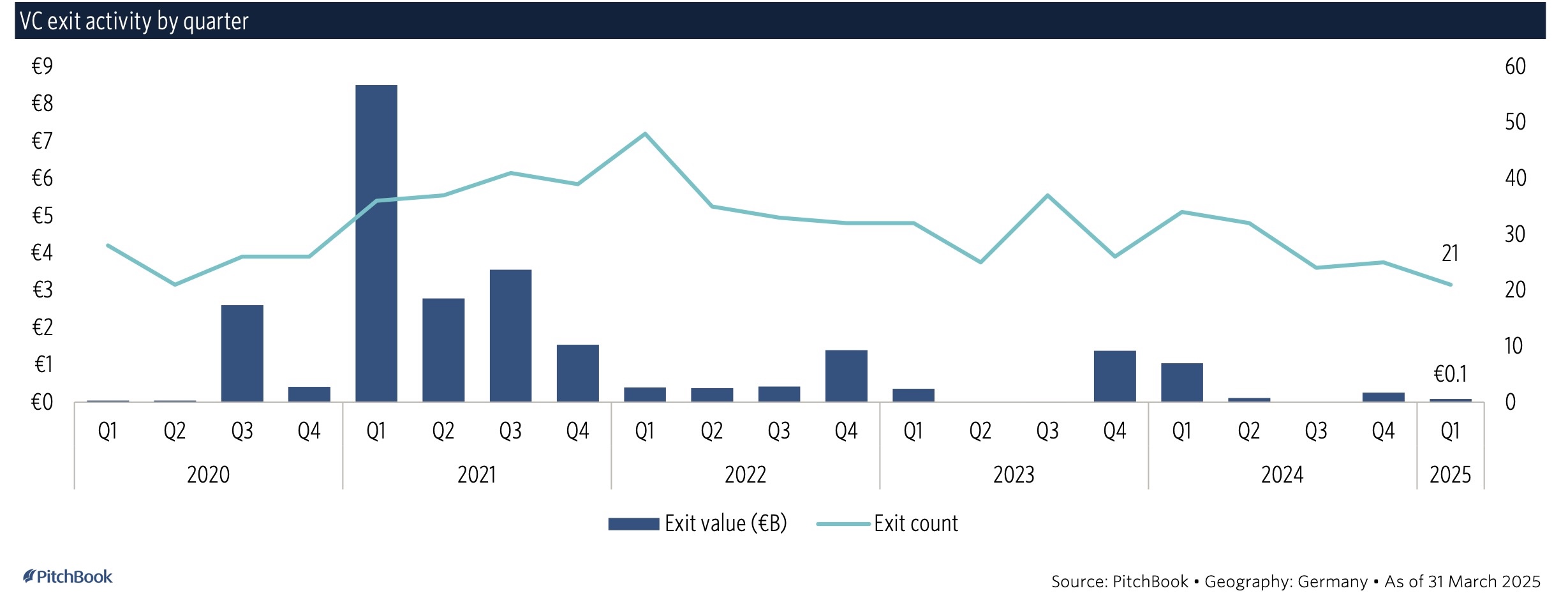

Auffallend, wie wenig sich seit 2022 bei den VC-Exits tut:

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

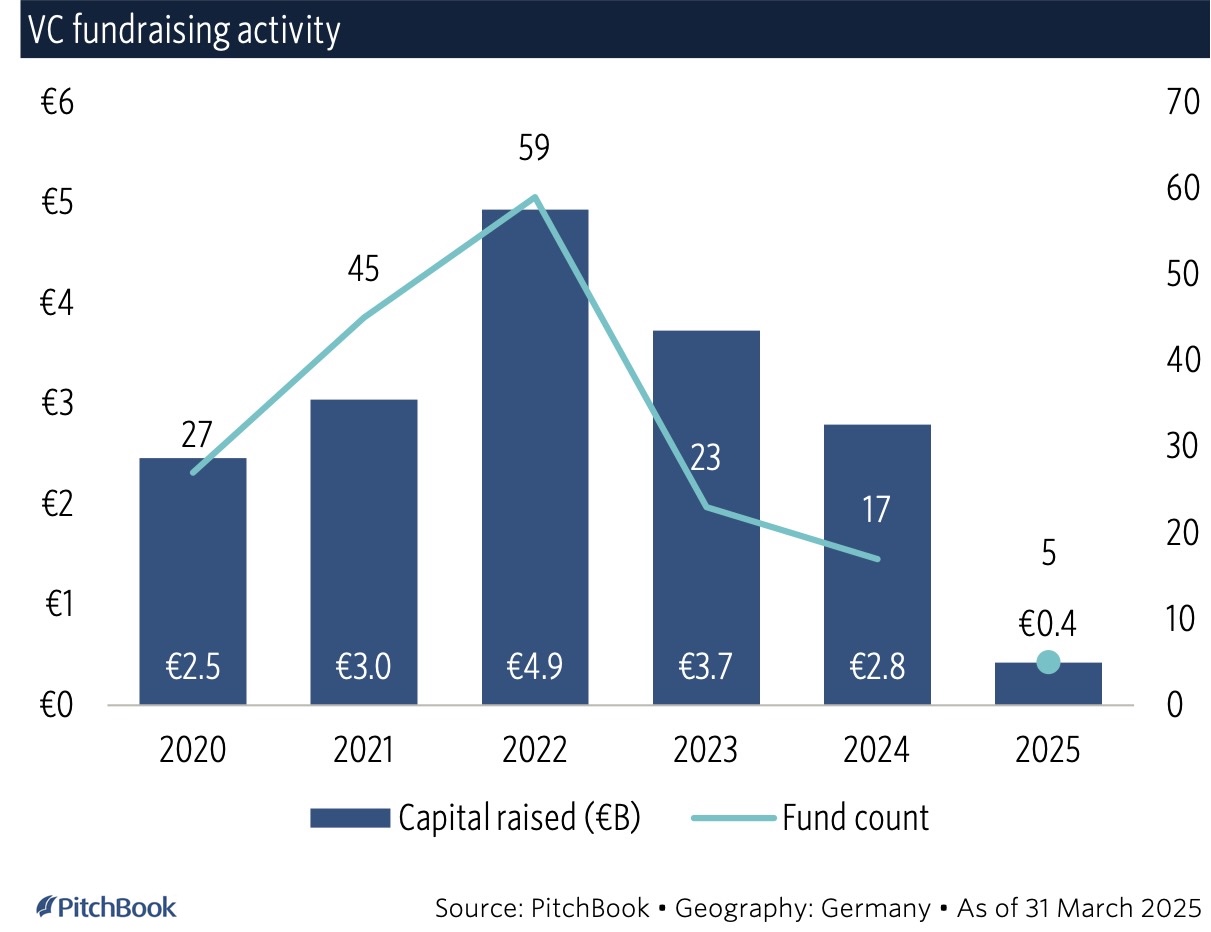

Auch das Fundraising scheint hier massiv gelitten zu haben, sichtlich mehr als im Sektor Private Equity:

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Fazit von ALTERNATIVES●INDUSTRIES: unsere, die zurückgebliebene Nation

Bedenkt man, dass wir auf den globalen Private Markets geschätzt irgendwo zwischen zehn und 15 Bio. US-Dollar AuM haben (je nach Abgrenzungen und nach gerade virulenter Bewertungsmethode schwankend), dann trägt Deutschland – immer noch eine der größten Volkswirtschaften der Welt – mit seinen circa 200 Mrd. US-Dollar AuM in den Alternatives hier zu höchstens 2% dazu bei. Das ist auch mal ein Zeichen.

Insofern bestätigt auch dieser Report die hier an dieser Stelle oft erhobenen Unkenrufe, dass das traditionell stark FK-gesteuerte Deutschland – erst recht in Relation zu seiner Bedeutung als Industriestandort – in Sachen Asset Ownership und in Sachen Asset Management-Industrie eine zurückgebliebene Nation ist. Das ist kein Schönheitsfehler. Das ist ein ernsthaftes industriepolitisch-strategisches Defizit (das sich mit weiteren zusammenwirkend paart). Dass sich durch das viele Geld, welches die neue Bundesregierung nun in die Hand nehmen wird, hieran etwas signifikant ändert, wird von der Redaktion ausdrücklich bezweifelt.

Der PitchBook-Report Germany Market Snapshot Q1-2025 findet sich hier.