In dieser Rubrik fasst ALTERNATIVES●INDUSTRIES (un-)regelmäßig nur einige kurze Meldungen, namentlich auch von der Produktseite, aus dem globalen, schier unüberschaubaren Ozean der Private Markets mit einem groben Deutschland- und Europa-Filter tickerartig zusammen. Heute geht es nur um eines: Secondaries – rund um Dry Powder, neue Dickschiffe, Contis, Private Wealth, Capital Concentration, den Grund für die gutzahlenden Evergreens – und am Hudson kann man offenbar doch auch Private Markets.

Jefferies (8. August): „H1 2025 Global Secondary Market Review.“

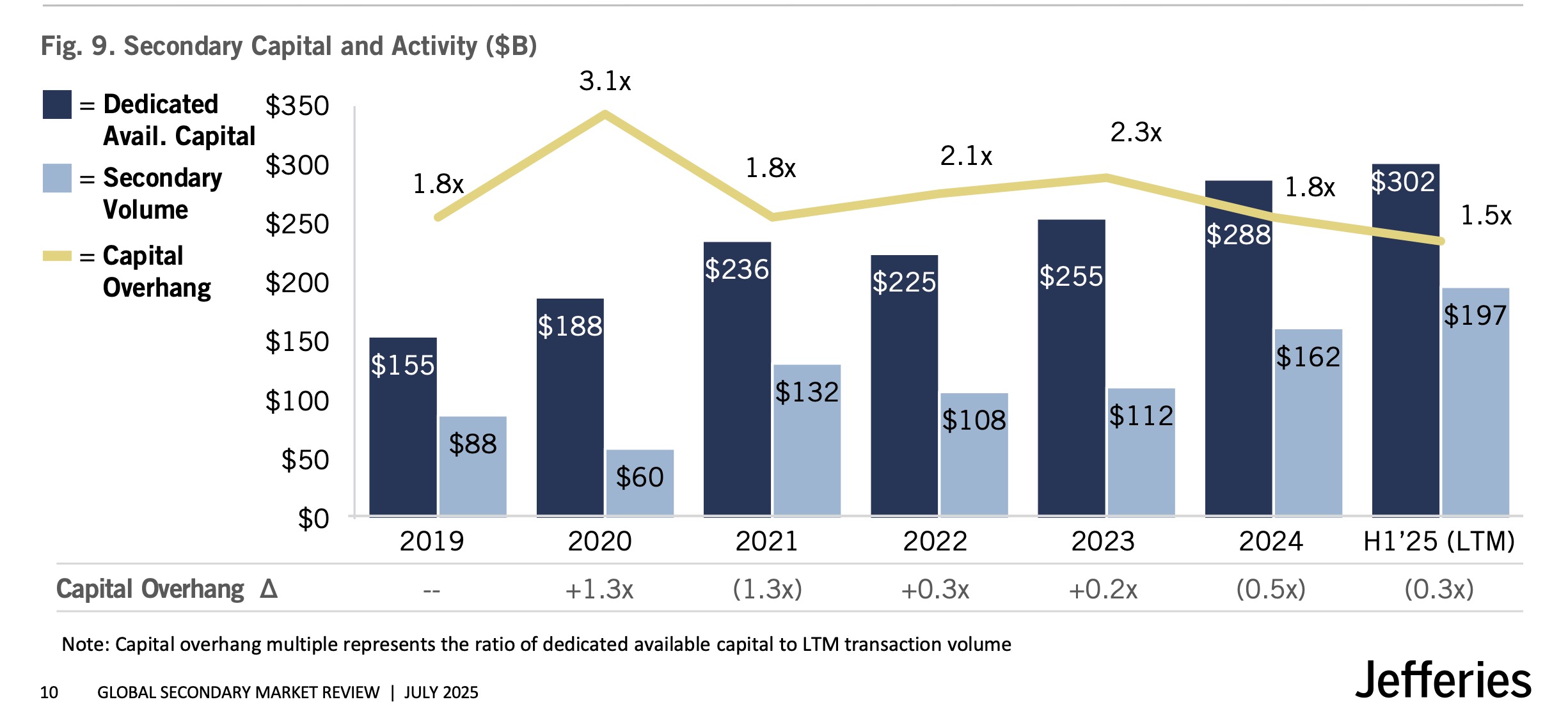

Thema Exit-Overhang: Wie berichtet, hat Preqin in fast 250.000 Unternehmen 9 Bio. USD an nicht realisierten, also gebundenen Werten registriert (leider ohne die Zahl genauer abzugrenzen). Contis und Contis zum Quadrat, aber auch Secondaries haben demzufolge Hochkonjunktur, das zeigt sich im Deal-Volumen: Die US-Investmentbank Jeffries registrierte allein im 1. HJ 103 Mrd. USD in Secondaries Deals, den bisherigen Rekordwert von 68 Mrd. aus dem 1. HJ des VJ sichtlich übersteigend (+51%).

LP-leds vereinten mit 56 Mrd. USD ca. 54% der gesamten Sekundärmarktaktivitäten auf sich. Durchschnittspreis 90% des NAV. GP-led machte die restlichen 47 Mrd. USD aus. Hier gewannen Contis in den Bereichen VC, Credit und Real Assets deutlich an Bedeutung.

Geld ist genug da: Das für Secondaries Dedicated Available Capital (Dry Powder + Near Term Fundraising + Leverage) stieg laut Jefferries im 1. HJ von 288 Mrd. USD auf das ATH von 302 Mrd. USD.

Quelle: Jeffries. Grafik zur Volldarstellung anklicken.

Franklin Templeton (8. September): „Franklin Lexington PE Secondaries Fund, surpasses $1.2 Billion in AuM.“

Thema Private Wealth: Dies etabliert sich offenkundig weiter als Vertriebskanal der Private Markets, auch bei Secondaries: Der im März aufgelegte PE-Evergreen Franklin Lexington PE Secondaries Fund (FLEX-I) hat 1,2 Mrd. USD AuM erreicht. Der Fonds wird von Franklin Templeton und Lexington Partners gemeinsam gesteuert und richtet sich an internationale Private Wealth-Anleger aus APAC, EMEA, Kanada und Lateinamerika.

Matthew Harrison, Head of Americas (ex-US) Europe & UK bei FT schätzt, dass das Private Markets Evergreen-Volumen in Europa „bis Ende 2028 das verwaltete Vermögen voraussichtlich 240 Mrd. Euro übersteigen wird“. Franklin Templeton verwaltete Mitte 2025 in Alternatives 254 Mrd. USD AuM.

Carlyle (4. September): „Carlyle AlpInvest raises $20 Billion for Secondaries.“

Thema Dickschiffe: Carlyle AlpInvest hat 20 Mrd. USD für seine globale PE-Secondaries-Strategie eingesammelt: das Closing des AlpInvest Secondaries Fund VIII mit 15 Mrd. USD zzgl. 3,2 Mrd. USD an Co-Investments und 2 Mrd. USD Private Wealth, die gemeinsam mit dem ASP VIII investieren – eine glatte Verdopplung gegenüber dem Vorgängerprogramm. Mehr als 325 neue und bestehende Investoren aus 50 Ländern vermeldet die Carlyle-Tochter, selber mittlerweile 97 Mrd. USD AuM schwer.

PitchBook (6. August): „NYC’s $5B secondary sale to Blackstone dragged down overall PE performance.“

Nochmal Dickschiffe, hier öffentliche US-Fonds: Das Pensionssystem der Stadt New York (das mit fünf Pensionsfonds des öffentlichen Dienstes insg. 294,6 Mrd. USD Kampfgewicht auf die Waage bringt und nicht mit ähnlich dicken des Staates NY zu verwechseln ist) hatte bekanntlich im Mai einen 5 Mrd. USD schweren Teil seiner PE-Investments an u.a. an Blackstone abgegeben – wohl einer der größten LP-led-Secondaries Deals ever.

Ohne gewisse Abschläge sind solche Deals kaum zu machen, v.a. weil New York sich hier den Angaben zufolge auf weniger stark performende PE-Fondsanteile fokussierte. Ältere Buyout-Fonds, insb. vor 2014 geschlossene, werden derzeit mit höheren Abschlägen gehandelt; PitchBook nennt unter Verweis auf Jefferies Kurse von 55 bis 90% des NAV (Jahrgänge ab 2016 90 bis 100%).

Ohnehin ist die PE-Performance der New Yorker überschaubar: 2024 erwirtschaftete man hier zwischen 4,3 und 5,4%. Calpers (Kalifornien öffentlicher Dienst) und CalSTRS (Kalifornien Lehrer) machten hier 10,9 bzw. 8,6%.

Doch es gibt Trost für die Welthauptstädter, und das gleich zweifach: Insgesamt rentierte das Fondssystem dank seines starken Aktienportfolios mit 10,3% nach Kosten äußerst solide. Und außerdem kann man am Hudson offenbar auch Private Markets: Mit den Infrastrukturinvestitionen erwirtschaftete man starke 11,9%, v.a. infolge hoher Stromnachfrage des Booms bei KI-Rechenzentren.

PitchBook (12. August): „Private Wealth Capital adds Pricing Pressure for Secondaries Market.“

Nochmal Private Wealth: PitchBook vermeldet Nebenwirkungen dieses Mittelzustroms aus dem nicht institutionellen Sektor. Die Preise steigen, traditionelle Käufer müssen Überbietungen und ggf. geringere Renditen hinnehmen.

Insbesondere Evergreen-Fonds (s.o.), die sich an vermögende Privatpersonen richten, haben sich zu einem wichtigen Motor für den Sekundärmarkt entwickelt. Laut Jefferies machen sie fast ein Drittel des gesamten Kapitals aus, das 2024 hierzu aufgebracht wurde. „90% der LP-Secondary-Transaktionen, die ich durchführe, sind für diese Fonds“, zitiert PitchBook Adam Tope, Partner bei DLA Piper. Vor zwei Jahren seien es nur etwa ein Drittel gewesen.

Evergreen-Fonds setzen des eingeworbene Kapital meist schnell ein, um ihre Cash-Quote gering zu halten – anders als die geschlossenen Drawdown-Vehikel für die Institutionellen, die nur bei Bedarf Kapital abrufen und so in die Cash-Verlegenheit gar nicht kommen. Insofern bieten die Evergreens am Markt aggressiver, so PitchBook. Unter Verweis auf Campbell Lutyens vermeldet PitchBook, dass Evergreens im 1. HJ im Schnitt 91,1% des NAV für eine LP-Sekundärtransaktion boten – 432 BP mehr als der Durchschnitt auf dem breiteren Markt. 2024 waren es nur 403 BP. Berichten zufolge sollen die GPs diesen Effekt, überboten zu werden, bereits deutlich merken.

Auch die Secondaries Performance hat PitchBook registriert: IRR 2024 9,1% und damit hinter PE-Fonds zurückblieben, aber leicht über dem Wert der Private Markets insgesamt. Auf dem Höhepunkt Q3 2021 waren es sagenhafte 49,1%.

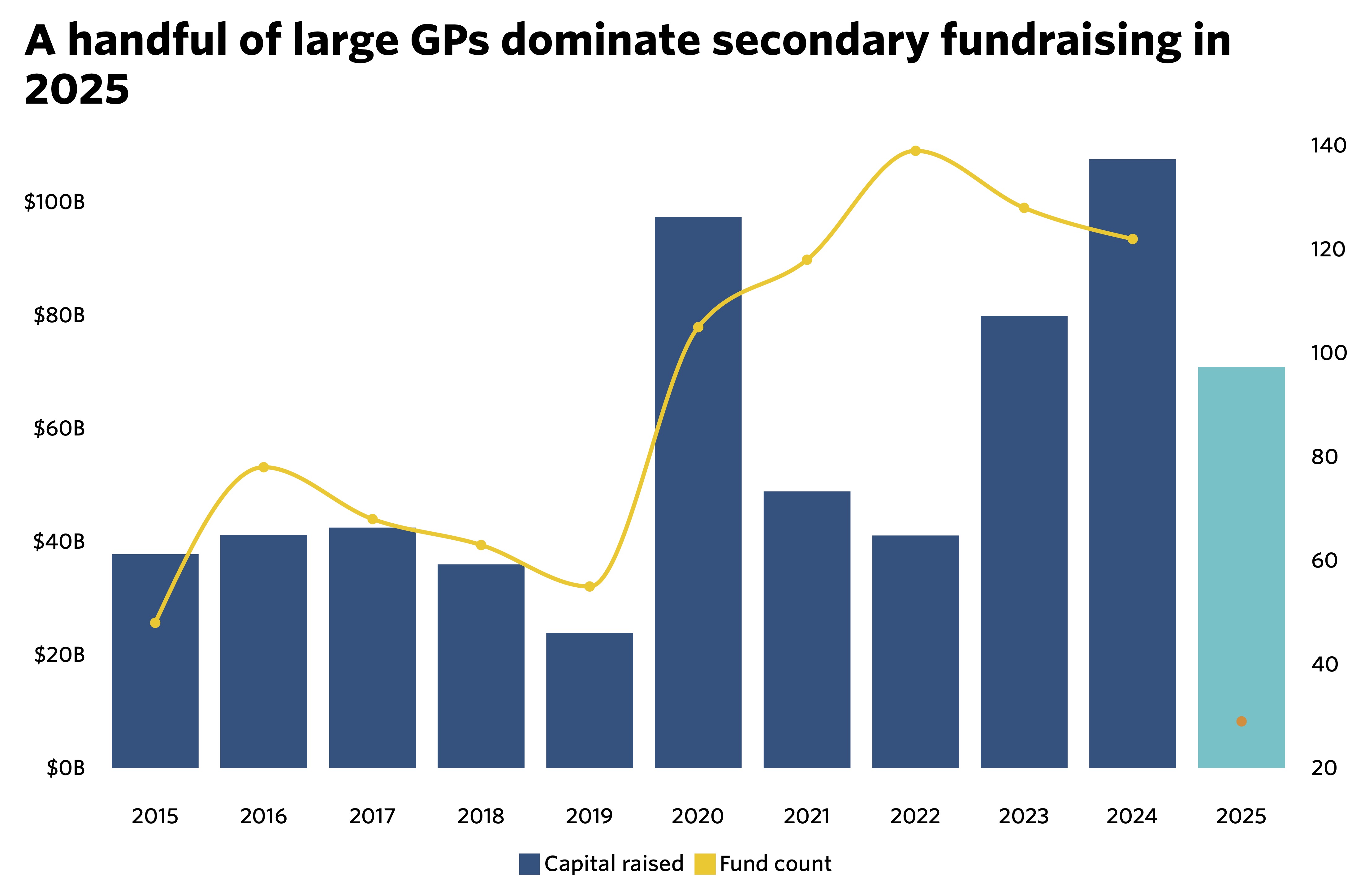

PitchBook (9. September): „Capital Concentration takes hold in Secondary Fundraising.“

Dickschiffe zum Dritten: Wenn die Rede von starkem Fundraising ist, dann gilt derzeit wie in den anderen Segmenten der Private Markets auch bei Secondaries, dass v.a. große, hier alos auf den Zweitmarkt spezialisierte GPs profitieren.

Investoren haben im 1. HJ 2025 weltweit 70,9 Mrd. USD in Secondary-Fonds (einschl. PD) investiert – entsprechend bereits zwei Drittel der 107,6 Mrd. USD des gesamten Rekord-Vorjahres. Jedoch: Laut Pitchbook konzentrierte sich diese Finanzkraft auf nur 29 Fonds (VJ 122).

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

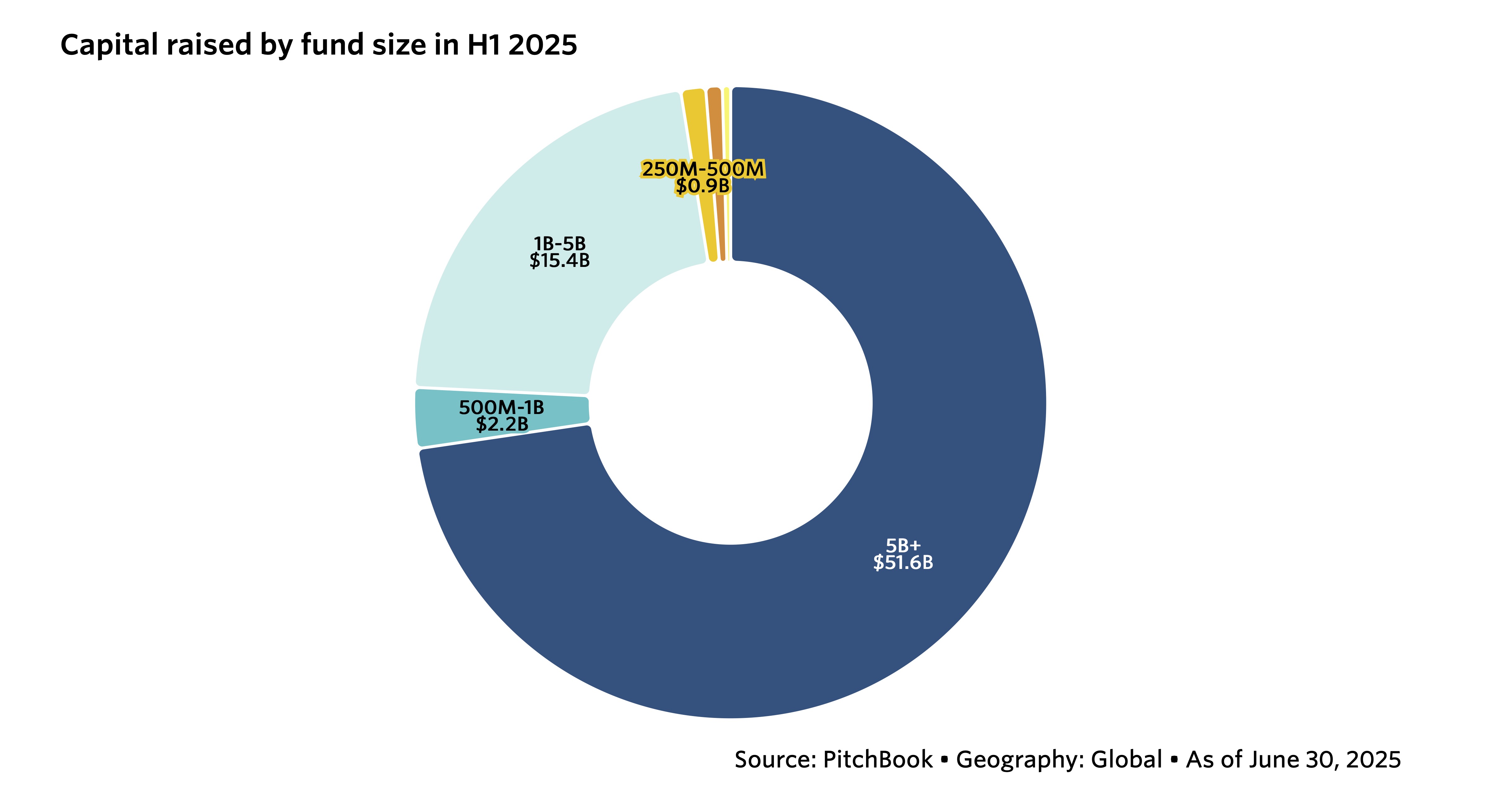

Auf Platz 1 der auch hier schon mehrfach erwähnte neunte Secondaries-Fonds der französischen Ardian mit 30 Mrd. USD AuM, gefolgt von der britischen ICG mit ihrem 11 Mrd. USD schweren Strategic Equity Fund V sowie von Apollo Global Management und Pantheon mit je 5 Mrd. USD schweren Vehikeln. Zusammen warben dies fünf Fonds also über 51 Mrd. USD ein, entsprechend 73% des gesamten Aufkommens. Der 6,8 Mrd. USD schwere Coller Credit Opportunities II wurde erst nach dem Stichtag geschlossen, nämlich Anfang Juli. Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

PitchBooks Analystin Madeline Shi bewertet die Entwicklung folgendermaßen: „Capital Concentration is a common Phenomenon in Private Markets, with large Managers growing bigger and more powerful, threatening to crowd out smaller Peers. But others argue that the voracious Demand for secondary Capital is unlikely to be easily filled, and the Breadth of Opportunity leaves Room for Everyone.“

Das zur heutigen Headline anregende Kulturstück – 1,6 Mrd. YT-Aufrufe in 15 Jahren – findet sich hier.