Deutschland im Herbst: Divergenz in den deutschen Private Markets. Venture Capital verliert an Momentum, das Dealvolumen fällt auf Mehrjahrestief. Private Equity robust, getragen von wenigen, aber substantiellen Transaktionen. KI wirkt als Konstante, die Märkte und Bewertungen antreibt. Ein Blick auf die Zahlen zeigt, wo Dynamik besteht – und wo sie versiegt. Sehen wir also Stabilität? Oder nur eine optische Täuschung?

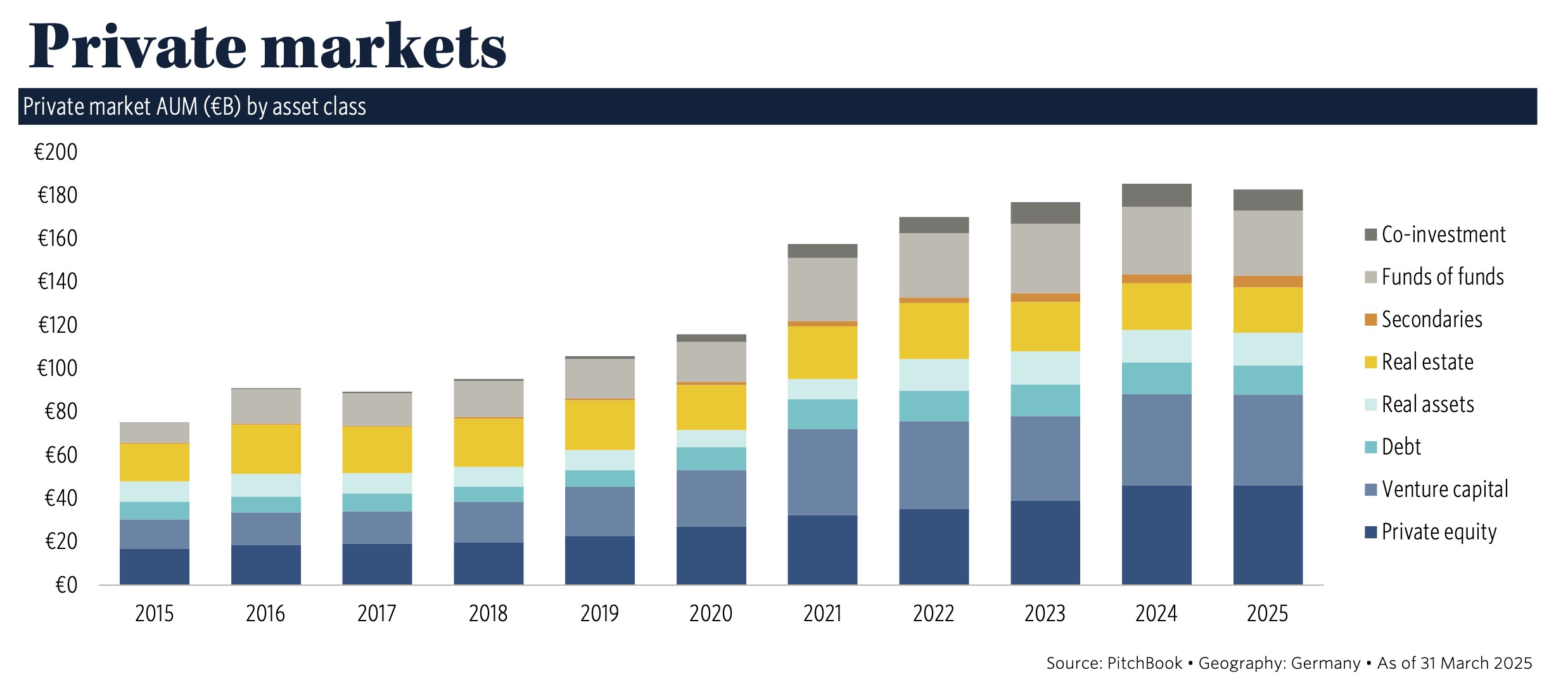

Deutschland ist bekanntlich nicht der hellste Stern am Private Markets-Himmel. Zunächst ein Blick auf die Größenordnungen, über alle Strategien ca. 180 Mrd. Euro Volumen: Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Private Equity in Deutschland zeigt sich im aktuellen PitchBook-Snapshot auf den ersten Blick stabil: 12,8 Mrd. Euro Dealvolumen (d.h. Akquisitionen) im dritten Quartal, verteilt auf 174 Transaktionen – ein Niveau nahe den Vorquartalen: Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Daten, Wasser, Energie

Jedoch tragen wenige großvolumige Transaktionen den Markt. Wenn auch nicht überraschend, so doch auffällig: Die größten Deals betreffen Unternehmen an den neuralgischen Knotenpunkten moderner Infrastruktur und KI. „Daten, Wasser und Energie gehören zu den Bereichen, die im Zuge der aktuellen KI-Revolution verstärkt das Interesse von Investoren auf sich ziehen“, heißt es im aktuellen PitchBook-Snapshot.

Apollo setzt mit der volumenstärksten Transaktion des Quartals auf Kühltechnik für Rechenzentren: Die 2-Mrd.-Euro-Übernahme des Bochumer Spezialisten Kelvion – ein klassischer Buyout und zugleich der Exit von Triton Partners – adressiert das wachsende Infrastrukturbedürfnis im KI-Zeitalter.

Wo bleibt das Geld?

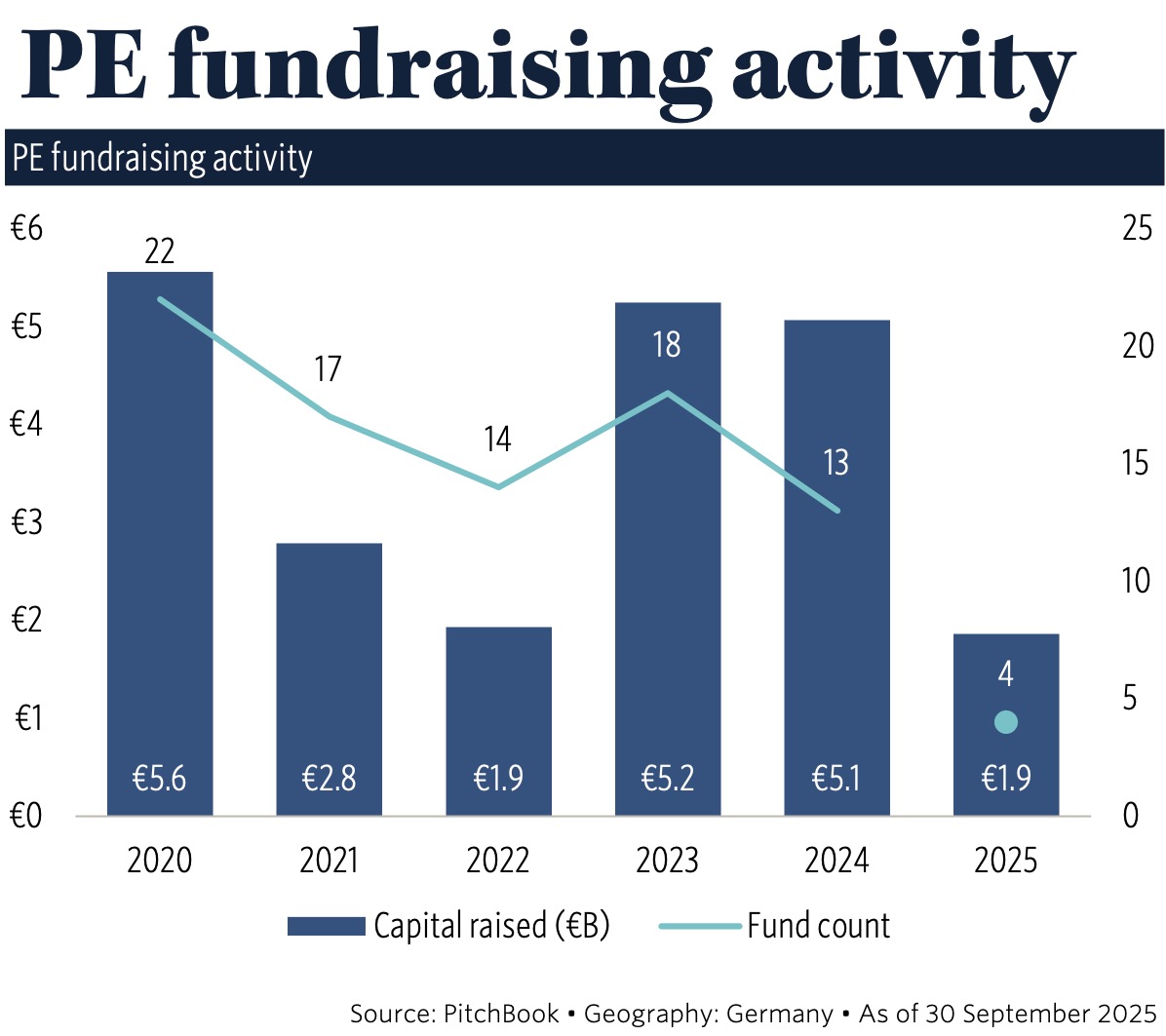

Jedoch: Das Fundraising bleibt ungewöhnlich schwach: Seit Jahresanfang fließen nur 1,9 Mrd. Euro in vier neue PE-Fonds mit Fokus auf Deutschland. Für das Gesamtjahr 2025 erwartet PitchBook die niedrigste Zahl an Closings seit fünf Jahren:

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

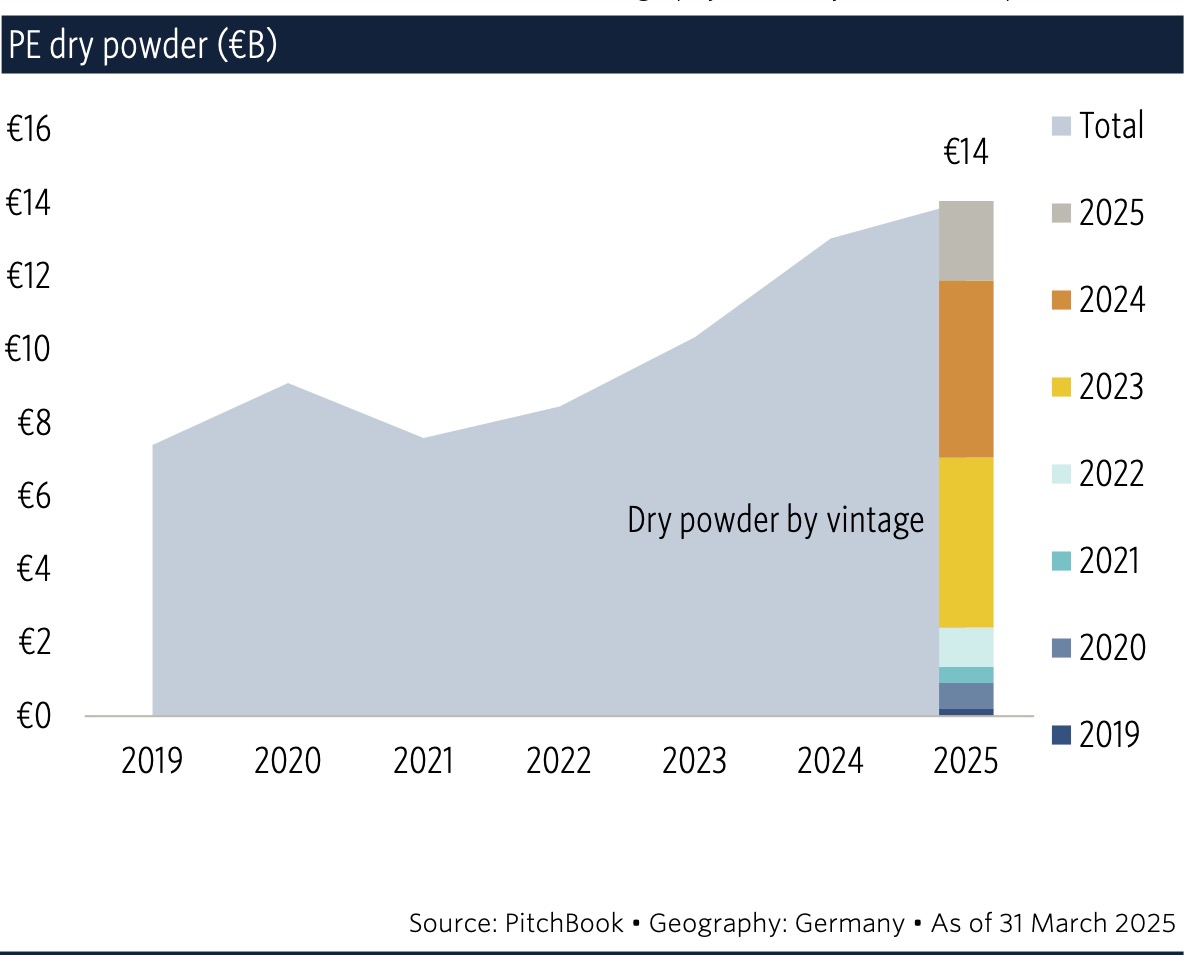

Im Kontrast zu dem von ALTERNATIVES●INDUSTRIES berichteten globalen Rückgang wächst das verfügbare Dry Powder deutscher PE-Manager: 14 Mrd. Euro per Ende Q1 – ein neuer Höchststand. Quintessenz: Der deutsche PE-Markt verharrt im Abwarten:

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

IPOs ohne Bedeutung bei PE

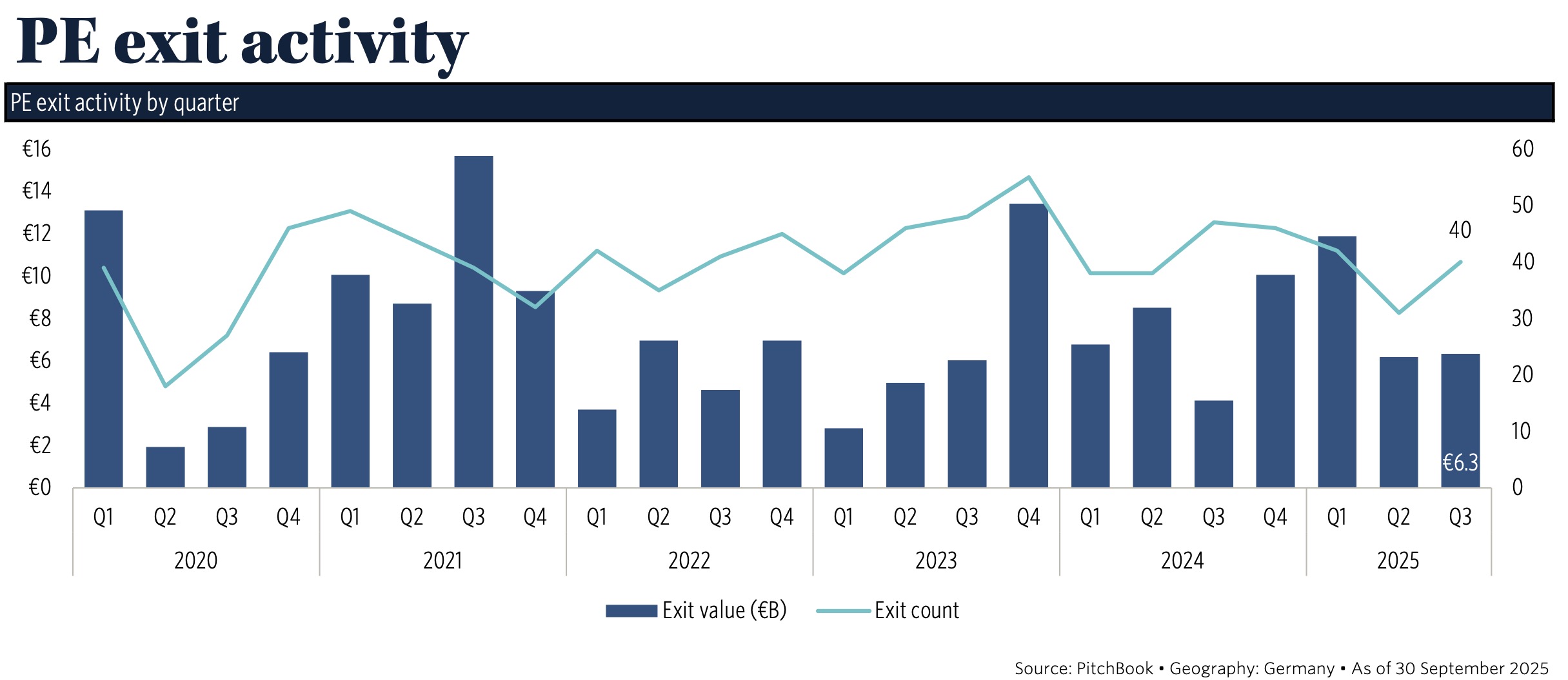

Thema Exits: Hier zieht die Aktivität im Q3 leicht an, PitchBook registrierte 6,3 Mrd. Euro bei 40 Transaktionen. PE-Exits in Deutschland bleiben Buyout-dominiert – rund drei Viertel des Exit-Volumens im Q3 stammen aus klassischen Übernahmen, IPOs spielen kaum eine Rolle: Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

… wie auch bei Venture Capital

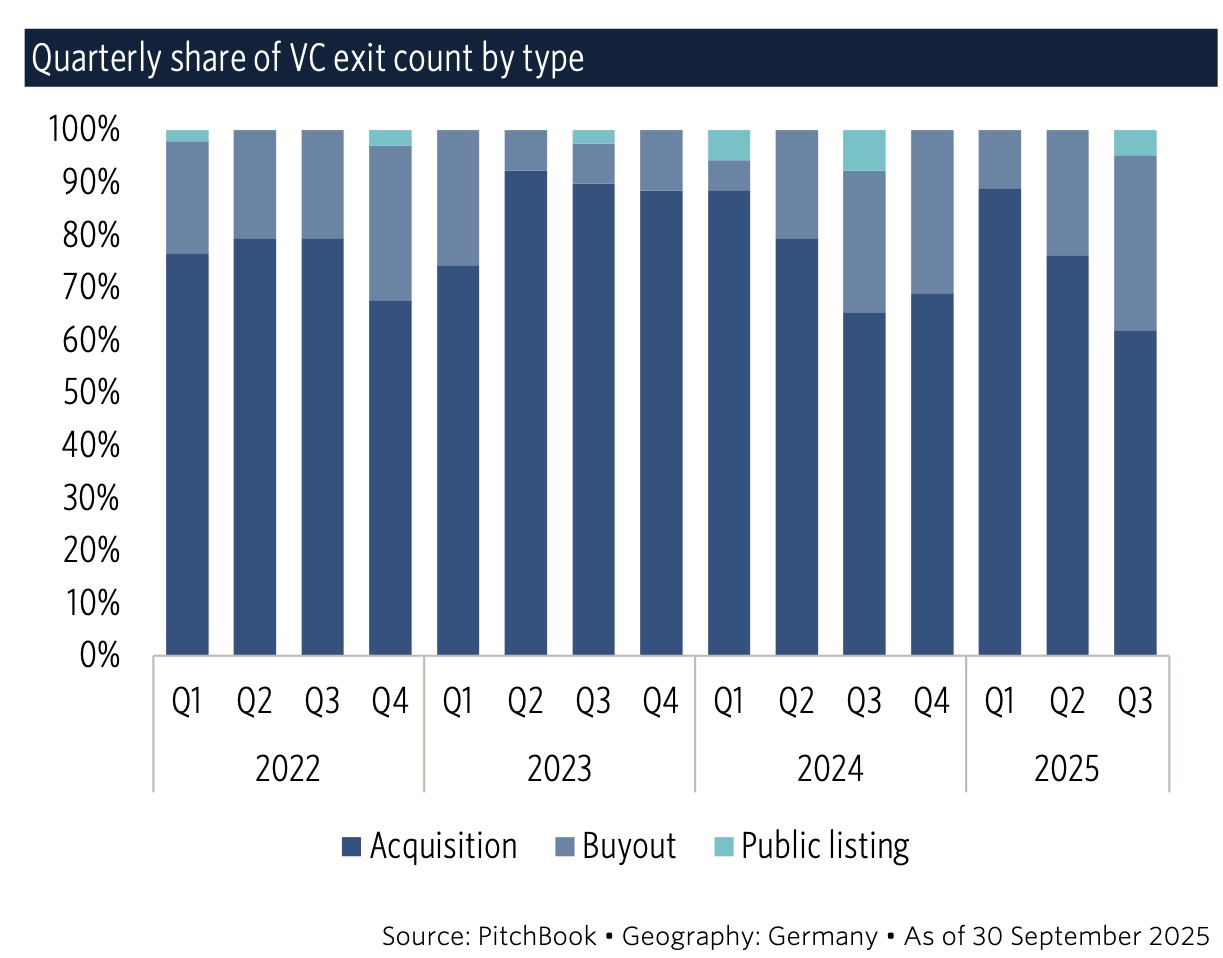

Auch bei den Start-ups ist die Exit-Welt nahezu IPO-frei. Hier dominieren schlichte Verkäufe. Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Zu VC-Exits unten mehr.

Venture Capital: viel Pulver ohne Zündung …

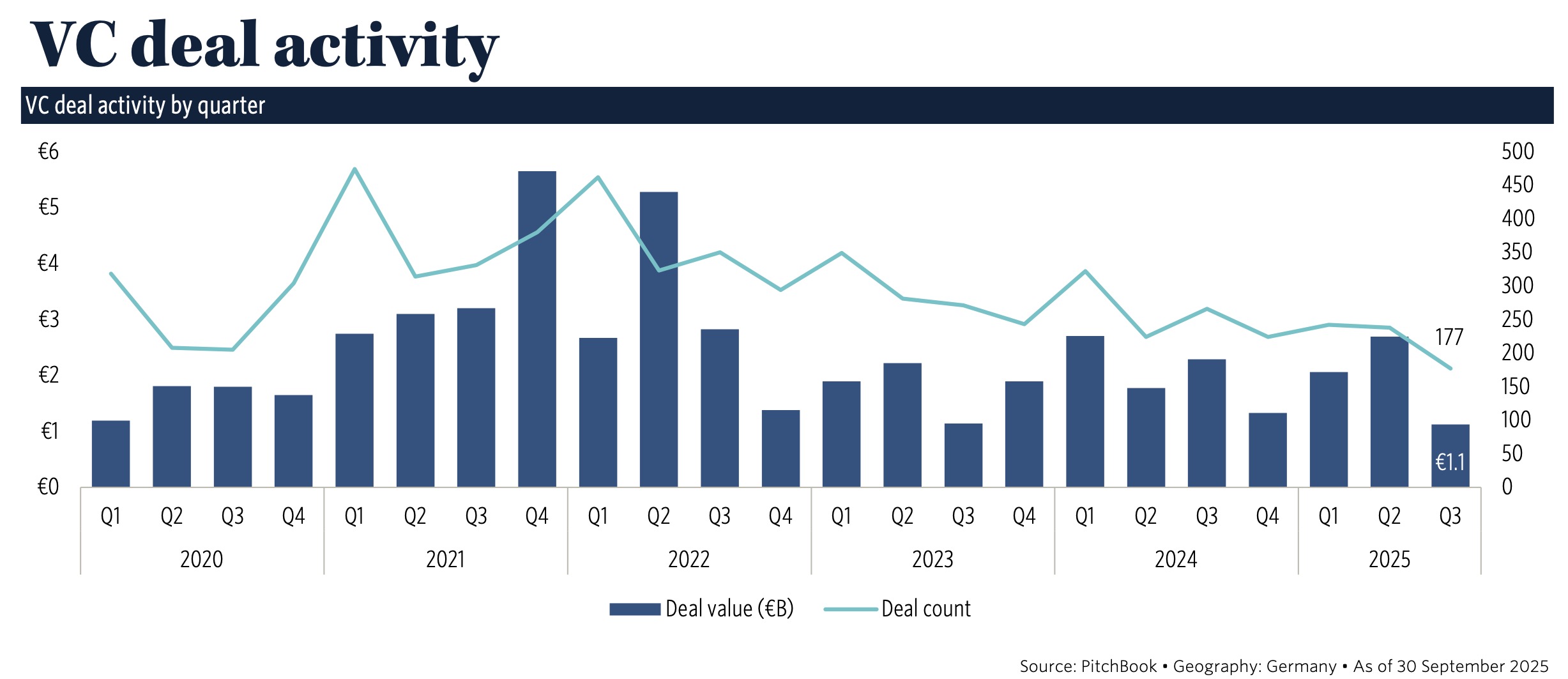

Nach zwei Quartalen vorsichtiger Erholung verliert das deutsche Venture-Ökosystem im Q3 abrupt an Dynamik. Die Finanzierung VC-gestützter Unternehmen fällt auf 1,1 Mrd. Euro, verteilt auf 177 Transaktionen – der niedrigste Quartalswert bzgl. Anzahl und Volumen der vergangenen fünf Jahre, so PitchBook:

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

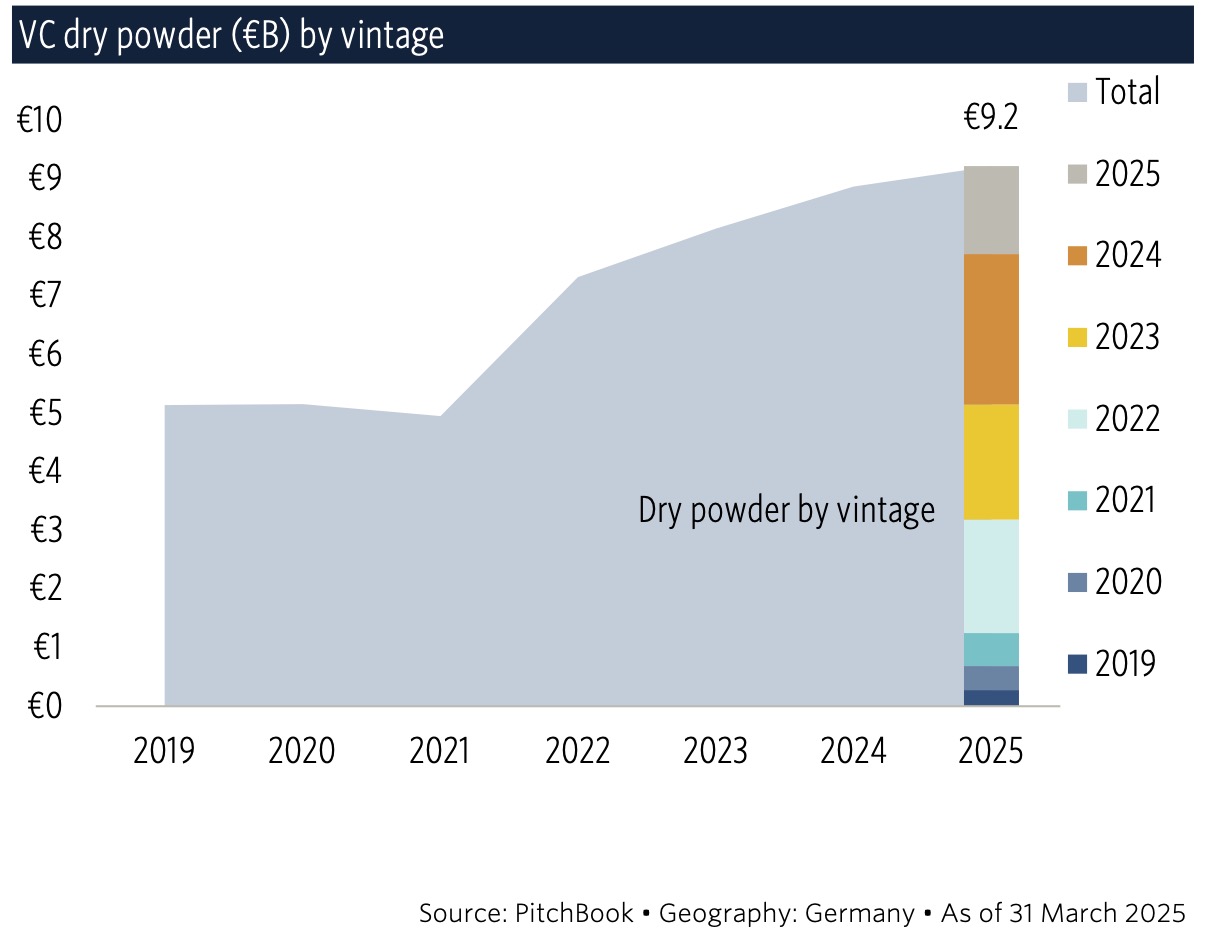

Auch hier: Insgesamt sinkende Deal-Volumina führen zu steigenden Kapitalreserven bei den Fonds. Das verfügbare VC-Dry Powder wächst per Ende Q1 auf 9,2 Mrd. Euro – ein historisches Hoch. Auch hier bewegt sich der deutsche Markt konträr zur globalen Entwicklung, wo die Reserven schrumpfen:

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Also übe dich in Geduld

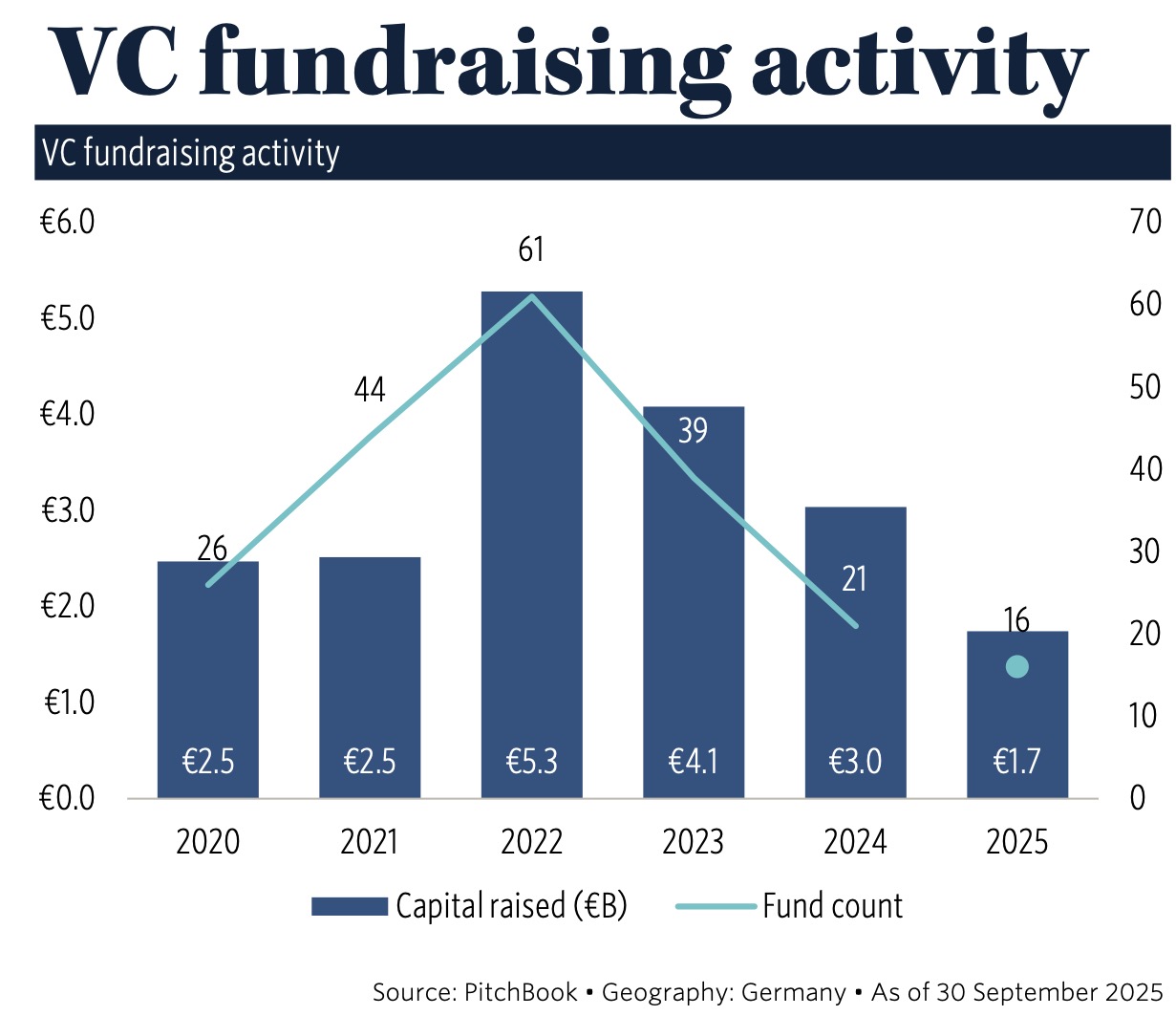

Ohne breite Deal-Pipeline wird auch Kapitalallokation zur Geduldsübung. Das VC-Fundraising bleibt schwach: Bislang closen im Jahresverlauf nur 16 Fonds mit insgesamt 1,7 Mrd. Euro:

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

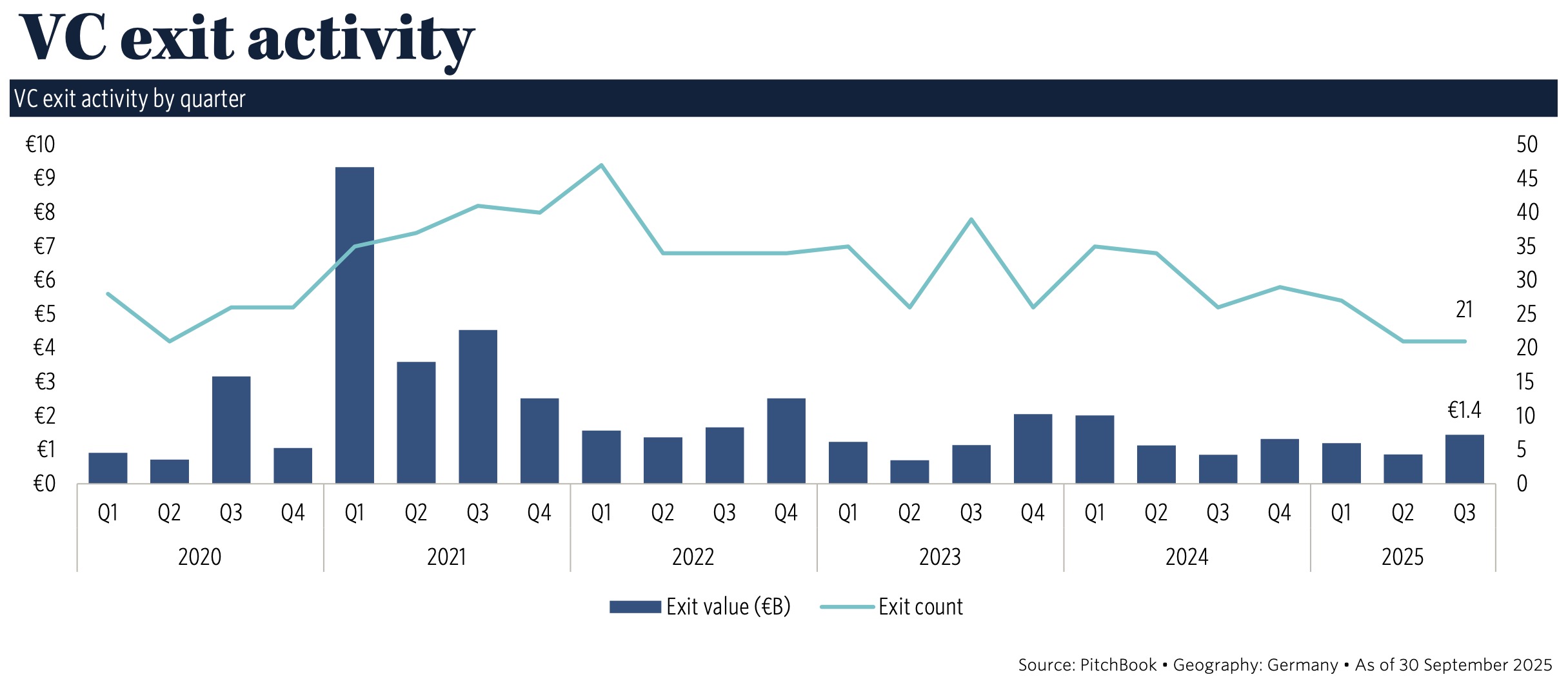

Immerhin: Erfreulich ist die stabile Exit-Aktivität: 1,4 Mrd. Euro über 21 Transaktionen im Q3 – vergleichbar mit den Vorquartalen. Ebenso erwartbar wie gleichwohl bemerkenswert ist die starke Konzentration auf IT, insb. auf KI.

Der Verkauf des Düsseldorfer Conversational-AI-Spezialisten Cognigy für 815 Mio. Euro an den US-amerikanischen IT-Dienstleister NiCE liefert den größten Wertbeitrag des Quartals. Laut PitchBook ein Beleg dafür, dass sich KI-Assets weiterhin monetarisieren lassen, während andere Segmente stagnieren.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

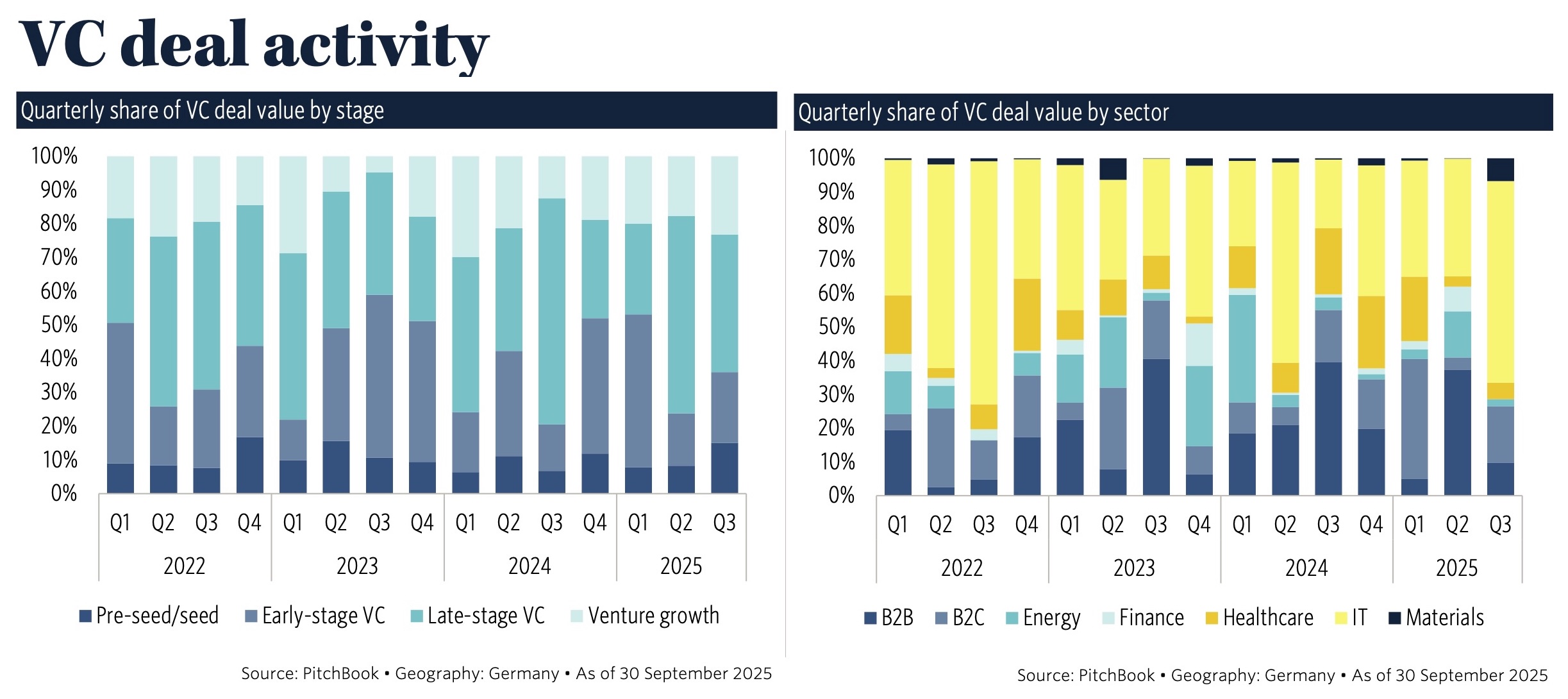

Quintessenz: IT und KI dominieren VC bei Deals und Exits. Neben der Natur von VC liegen mögliche Ursachen dafür in einer breiteren Investitionszurückhaltung aufgrund geopolitischer Unsicherheiten und eines schwachen Konsumwachstums. Kapital konzentriert sich auf KI – außerhalb dieses Segments fehlt dem Markt derzeit die Überzeugung. Hier nochmal ein Blick auf die Struktur der VC-Deals: Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Fazit von ALTERNATIVES●INDUSTRIES: unsere, die weiterhin zurückgebliebene Nation

Auffallend bleibt, dass unter den Top 20 LPs, die in Private Equity-Fonds mit Deutschlandbezug investieren, nach wie vor kein einziger deutscher Pensionsinvestor ist. Auch hier herrscht vermutlich der aus der Infrastruktur wohlbekannte Anti Home Bias vor.

Liquidität ist in den deutschen Private Markets vorhanden, doch der Weg ins Risiko bleibt steinig. Während global das Dry Powder schrumpft, wächst es in Deutschland weiter – Kapital staut sich, statt zu zirkulieren. KI hält die Dynamik am Leben, während andere Segmente offensichtlich auf den nächsten Zyklus warten.

Und was heißt das auf der Makro-Ebene? Hier kann die Redaktion es sich einfach machen und ihr Fazit vom Frühjahr wortgleich wiederholen:

Bedenkt man, dass wir auf den globalen Private Markets geschätzt irgendwo zwischen zehn und 15 Bio. US-Dollar AuM haben (je nach Abgrenzungen und nach gerade virulenter Bewertungsmethode schwankend), dann trägt Deutschland – immer noch eine der größten Volkswirtschaften der Welt – mit seinen circa 200 Mrd. US-Dollar AuM in den Alternatives hier zu höchstens 2% dazu bei. Das ist auch mal ein Zeichen.

Insofern bestätigt auch dieser Report die hier an dieser Stelle oft erhobenen Unkenrufe, dass das traditionell stark FK-gesteuerte Deutschland – erst recht in Relation zu seiner Bedeutung als Industriestandort – in Sachen Asset Ownership und in Sachen Asset Management-Industrie eine zurückgebliebene Nation ist. Das ist kein Schönheitsfehler. Das ist ein ernsthaftes industriepolitisch-strategisches Defizit (das sich mit weiteren zusammenwirkend paart). Dass sich durch das viele Geld, welches die neue Bundesregierung nun in die Hand nehmen wird, hieran etwas signifikant ändert, wird von der Redaktion ausdrücklich bezweifelt.

Der PitchBook-Report Germany Market Snapshot Q3-2025 findet sich hier.

Das zur heutigen Headline anregende Kulturstück findet sich hier.