Sie ist anspruchsvoll, teuer, kompliziert. Sie ist aber offenbar auch zuverlässig – für Intiatoren wie für Investoren gleichermaßen. Sie hat in der Phase der Inflation auch ihre Hedging-Qualitäten gezeigt. Und die Politik blickt mit Sehnsucht auf sie. Von allen Segmenten der Private Markets ist Infrastruktur dasjenige, das den besten Ruf hat.

Wie jüngst berichtet, hat veröffentlicht, der die wesentlichen Segmente der weltweiten Alternatives-Welt covert, von denen einige weniger dieser Tage in kurzen Beiträgen dokumentiert werden.

Nach dem Auftakt in Teil I (Private Equity) und Teil II (Private Debt) folgt hier auf ALTERNATIVES●INDUSTRIES im heutigen Teil III der Auswertung des aktuellenPitchbook Global Private Market Fundraising Reports das allseits geschätzte Segment der Infrastruktur mit einigen zentralen Größenordnungen:

Zunächst: Der Report benutzt die Begriffe „Real Assets“ und „Infrastruktur“ nicht synonym, aber „Real Assets“ bedeutet hier fast nur „Infrastruktur“ – was auch an den Zahlen deutlich wird:

Bis Mitte 2024 haben Pitchbook zufolge 33 Real-Asset-Vehikel zusammen 44,5 Mrd. US-Dollar eingesammelt, von denen 94,8% in Infrastrukturvehikel flossen. Quelle: Pitchbook. Grafik zur Volldarstellung anklicken.

Quelle: Pitchbook. Grafik zur Volldarstellung anklicken.

Das klingt im Vergleich zu den Jahren, in denen die Fundraisings zwischen 100 und 140 Mrd. US-Dollar p.a. mäandrierten, beschaulich, doch insgesamt hält Pitchbook die Mittelbeschaffung in dem Segment weiter für kraftvoll, auch weil sich die Fondsmanager offenbar nach wie vor auf die langfristigen Trends rund um Digitalisierung, Dekarbonisierung und Deglobalisierung fokussierten.

Sollte das Tempo der Mittelbeschaffung anhalten, sollte 2024 der Betrag von 2023 erreicht, möglicherweise sogar übertroffen werden, erwartet Pitchbook-Analystin Anikka Villegas, auch angesichts weiterer absehbarer Closings. Angesichts der Verbreitung von Infrastruktur-Megafonds könnten bereits wenige große Abschlüsse den Ausschlag von einem unterdurchschnittlichen Jahr mit Mittelbeschaffung zu einem starken Jahr geben.

Anikka Villegas nennt hier Brookfield und Copenhagen Infrastructure Partners als Kandidaten, die bis zum Jahresende Infrastrukturfonds im Volumen von über 10 Mrd. US-Dollar closen könnten. Darüber hinaus könnte KKRs Global Infrastructure Investors V sein Final Closing vornehmen, nachdem das First Closing bereits 11,0 Mrd. US-Dollar erreicht hat. Insgesamt dominieren auch hier zunehmend die größeren Fonds. Quelle: Pitchbook. Grafik zur Volldarstellung anklicken.

Quelle: Pitchbook. Grafik zur Volldarstellung anklicken.

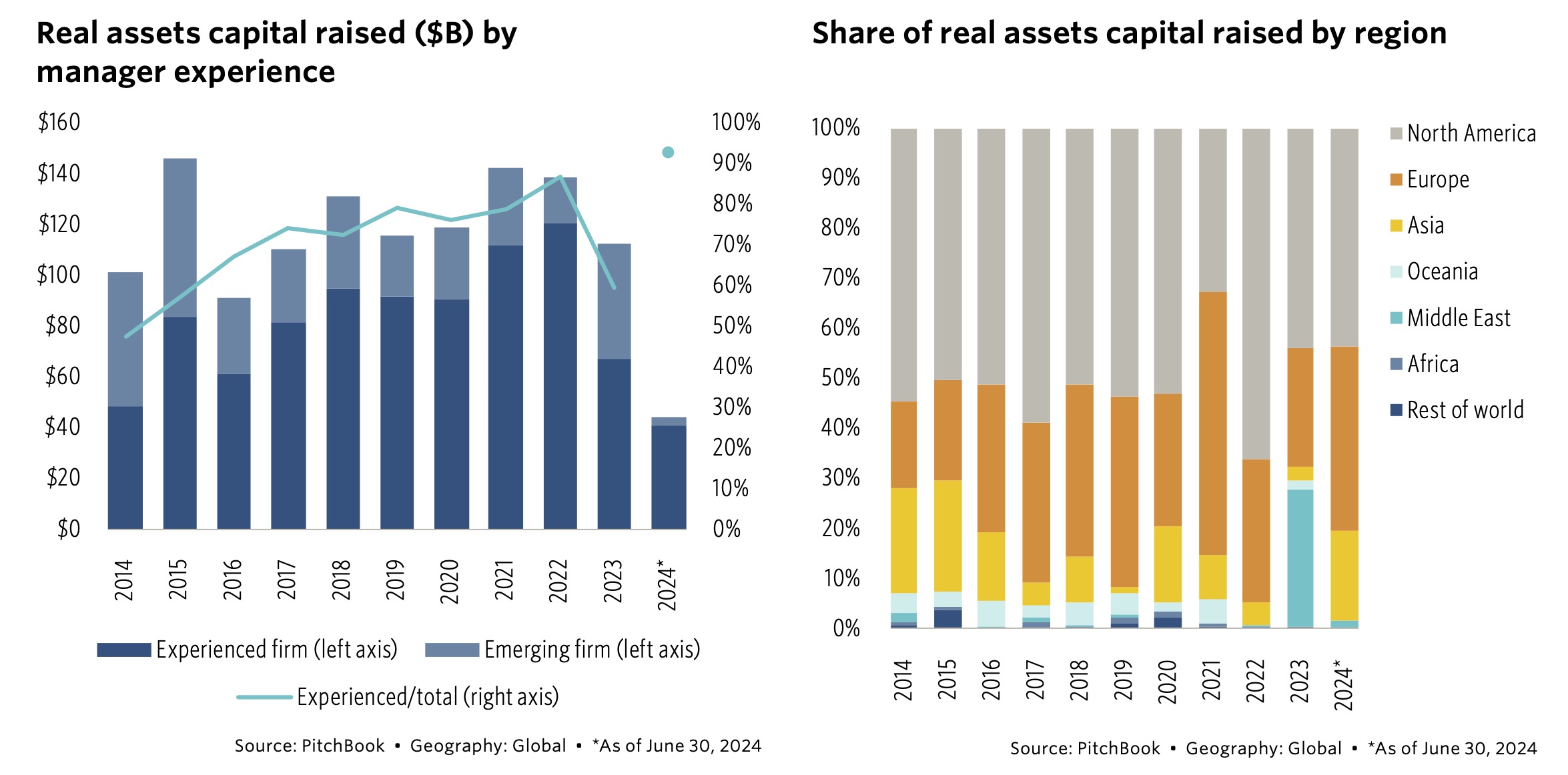

Infrastruktur ist bekanntlich komplex. Wenig überraschend scheint hier die Erfahrung der Manager eine größere Rolle denn je zu spielen, da Emerging Managers nur 7,2% des Kapitals einsammeln konnten, obwohl die Anleger ihren geografischen Horizont erweitern und mehr Zusagen für in Asien ansässige Fonds machen, hat Pitchbook registriert. Gleichwohl stellen Gelder aus Nordamerika und Europa nach wie vor den großen Löwenanteil.

Quelle: Pitchbook. Grafik zur Volldarstellung anklicken.

Quelle: Pitchbook. Grafik zur Volldarstellung anklicken.

Nochmal zu den schon erwähnten Themen: Jeder der zehn größten Fonds, die im Q2 2024 geclosed wurden, wird von Pitchbook mindestens einem der drei Anlagethemen Digitalisierung, Dekarbonisierung und Deglobalisierung zugeordnet.

Im Zusammenhang mit Infrastrukturinvestitionen bezieht sich der jüngste dieser Trends, die Deglobalisierung, auf Investitionen, die mit der Umstrukturierung von Lieferketten im Zuge der Störungen und geopolitischen Turbulenzen während der Pandemie sowie den damit einhergehenden Bedenken hinsichtlich der Energiesicherheit und -souveränität in Zusammenhang stehen oder davon profitieren können, so Analystin Villegas. Oftmals handele es sich dabei um Gütertransport- und Logistikanlagen. So notierte Pitchbook bspw. für einen der größten im Q2 gecloseden Fonds, CapMan Nordic Infrastructure II, Investitionen in eine norwegische Fischereilflotte.

Teil IV folgt in Kürze.

Der Global Private Market Fundraising Report von Pitchbook findet sich hier.