Private Equity hat im Vorjahr wieder an Zugkraft gewonnen: Deal-Werte gestiegen, Mega-Deals setzten Signale, Exit-Kanäle öffneten sich. Der aktuelle Report von Ernst & Young markiert eine klare Marktbeschleunigung. Ist die Rekalibrierungsphase damit Geschichte, und 2026 startet durch? Es hätte also alles so schön sein können. Doch jetzt gelten bekanntlich andere Gesetze.

Deal-Markt: Momentum ersetzt Vorsicht

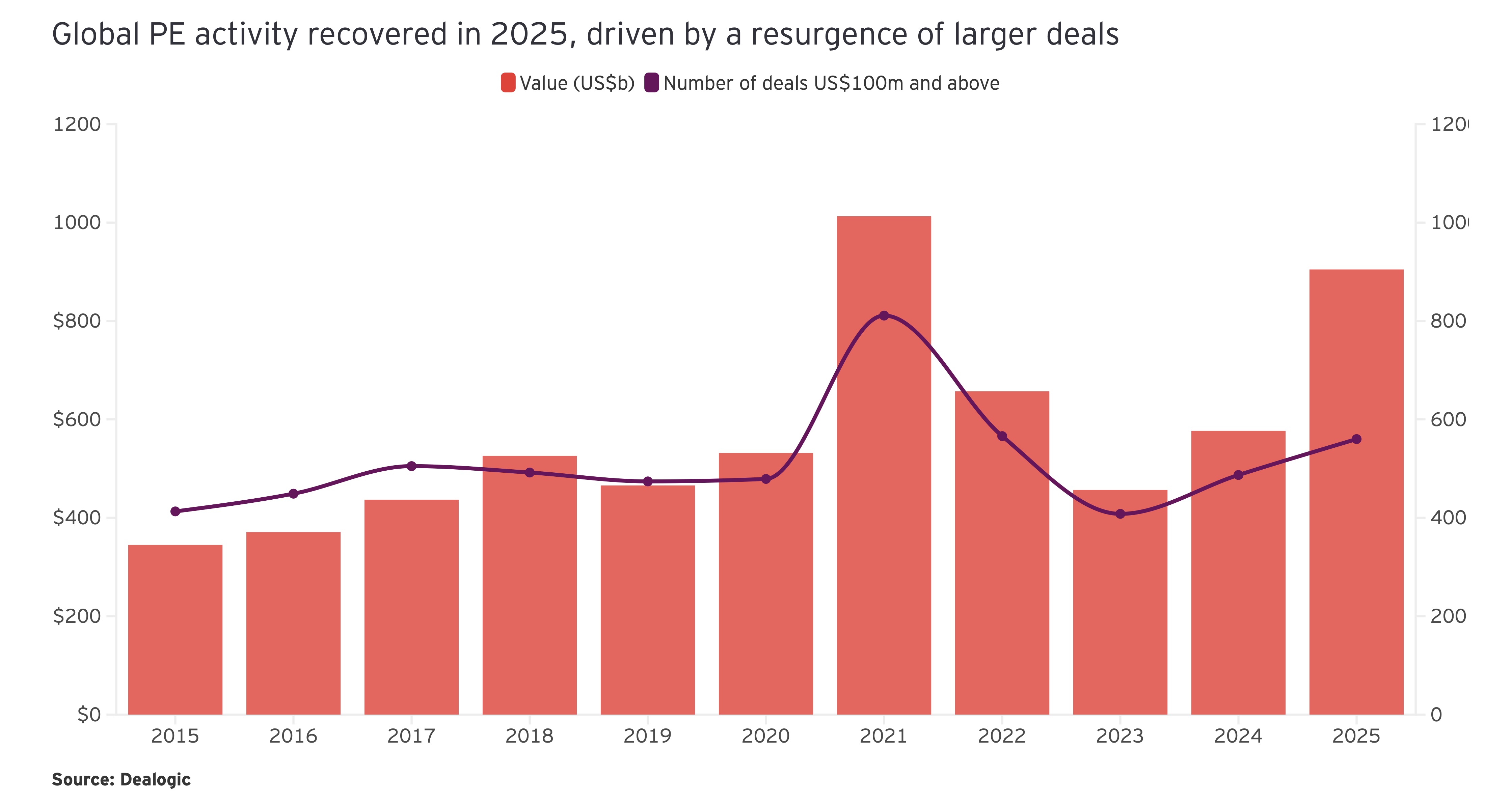

EY hat jüngst seinen aktuellen „EY Private Equity Pulse” vorgelegt. Zunächst ein Blick zurück: Der globale PE-Deal-Wert stieg 2025 im Jahresvergleich um beachtliche 57% auf 905 Mrd. USD – nach nur 577 Mrd. USD im VJ.

Bemerkenswert: Damit zählt 2025 zu den stärksten Jahren der Geschichte bezogen auf den Deal Value und liegt nur knapp hinter dem Ausnahmejahr 2021 (1.013 Mrd. USD), so EY: Quelle: EY/ Dealogic; Region: global; * 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

Quelle: EY/ Dealogic; Region: global; * 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

Das Momentum beschleunigte sich dabei in der zweiten Jahreshälfte: 563 Mrd. USD versus 341 Mrd. USD im ersten Halbjahr – ein Anstieg von satten 65%.

Gleichzeitig wuchs die Zahl der Transaktionen mit +15% deutlich langsamer als das investierte Kapital: 560 Deals in 2025 vs. 487 im Vorjahr (Deals ab 100 Mio. USD). Für 2011 liegt der Wert bei 811 Deals.

Abweichungen (in dieser unserer Pensions- & Assets-Welt bekanntlich steter Alltag) gegenüber Daten von PitchBook, welche deutlich größere Hausnummern zeigen, sind strukturell bedingt. EY betrachtet primär große, dokumentierte Transaktionen, PitchBook den breiteren Markt. Besonders auf den eingeschränkt transparenten Private Markets führen unterschiedliche Datenschnitte zwangsläufig zu abweichenden Aggregationen – sichtbar auch im Vergleich zu auf ALTERNATIVES●INDUSTRIES verwendeten globalen PitchBook-Daten.

Mega Deals ganz groß

Zur Analyse: Pete Witte, EY Global Private Equity Lead Analyst, sieht eine klare Marktverschiebung: High Conviction–Transaktionen dominieren, großvolumige Deals setzten den Takt. 13 Mega Deals über zehn Mrd. USD markieren den höchsten Stand seit 2006. Kapital wird gezielter eingesetzt – nicht breiter. Eine Beobachtung, über die auch für Deutschland berichtet wird.

Treiber der Entwicklung v.a.: nach wie vor recht hohe Dry Powder-Bestände, d.h. große Fonds müssen erhebliche Kapitalmengen effizient deployen, und Mega Deals liefern die nötige Ticket–Größe.

Hin zu traten stabilere Finanzierungsbedingungen: Sinkende Zinsvola erleichterte die Strukturierung großer Leveraged Buyouts, während klarere Kapitalkosten wieder belastbare Preisfindung ermöglichten.

2026: Kapital fokussiert sich

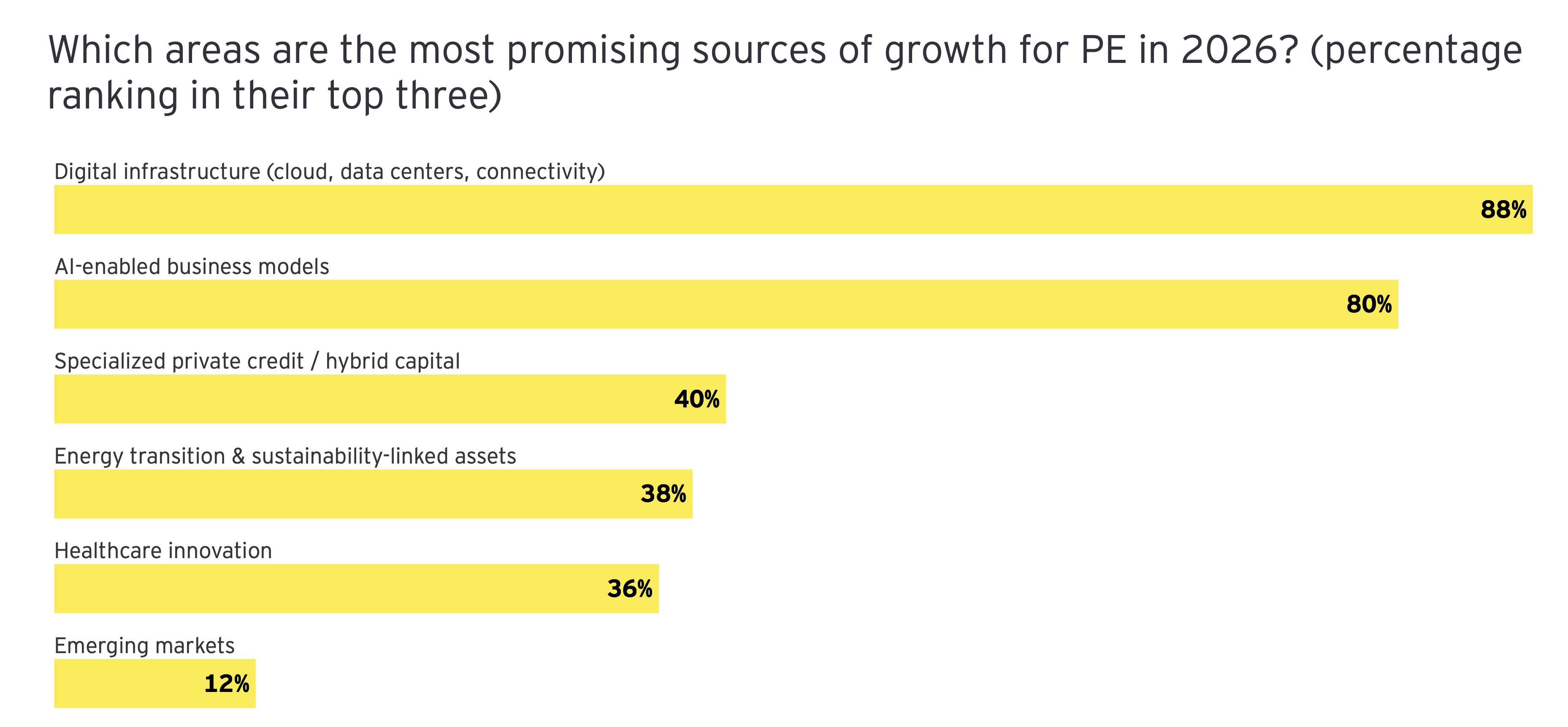

Der Blick nach vorn: Die Prioritäten für 2026 verdichten sich. Kapital konzentriert sich auf wenige, hochskalierbare Wachstumstreiber. Digitale Infrastruktur und KI-getriebene Geschäftsmodelle dominieren laut EY-Umfrage die Agenda. Andere Felder zeigen deutlich weniger Traktion. Der Markt gewinnt damit deutlich an Fokus, aber nur begrenzt an Breite: Quelle: EY Q4 2025 PE Pulse Survey; Region: global; Grafik zur Volldarstellung anklicken.

Quelle: EY Q4 2025 PE Pulse Survey; Region: global; Grafik zur Volldarstellung anklicken.

Man beachte: Die in diesen Zeiten besonders gefragte Energie taucht hier nur als Energiewende auf, in ihrer Reinform gar nicht. Man darf gespannt sein, ob sich hier durch die prekäre Geolage Verschiebungen ergeben. Doch zur akuten Perspektive später mehr.

Exits: Erholung 2025, Beschleunigung 2026?

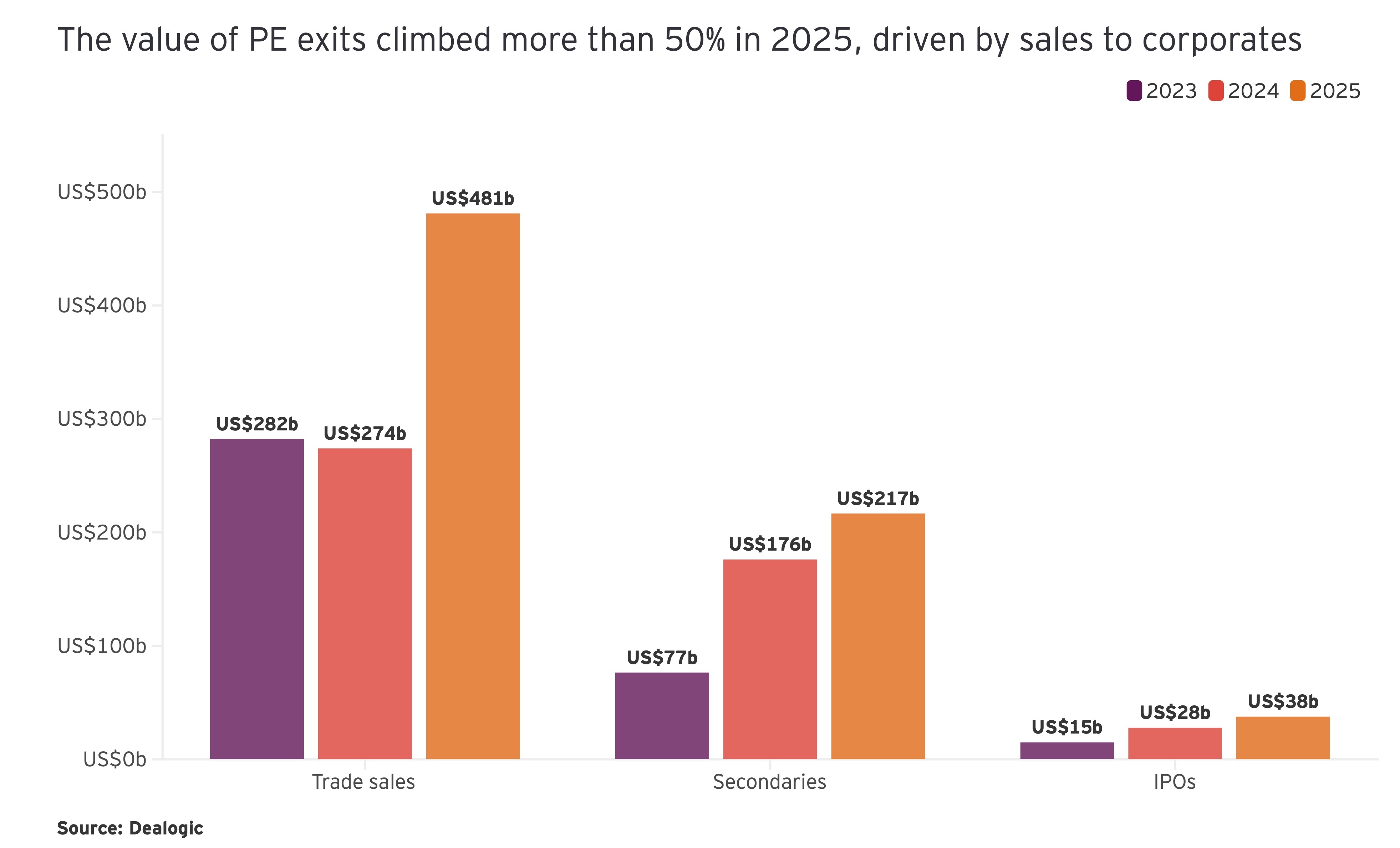

Zum Dauer- und Kernthema Exits: Aggregiert über alle Exit-Kanäle – strategische Käufer, Secondary Buyouts und IPOs – zog die Exit-Aktivität 2025 deutlich an: um mehr als 50% auf rund 736 Mrd. USD (2024 ca. 478 Mrd. USD).

GPs erzielten 2025 Verkäufe von 481 Mrd. USD an strategische Käufer – ein Plus von 26% nach Volumen und über 75% nach Wert, so EY-Report. Strategische Käufer blieben damit der dominante Exit-Kanal und dürften laut EY auch 2026 eine zentrale Rolle spielen.

Secondary Buyouts (Sponsor-to-Sponsor) waren weiter ein tragender Exit–Kanal. Das Transaktionsvolumen stieg von 77 Mrd. USD (2023) auf 176 Mrd. USD (2024) und erreichte 217 Mrd. USD im Jahr 2025. Hohe Dry Powder-Bestände von über 1,6 Bio. USD sichern die anhaltende Bedeutung von Sponsor-to-Sponsor-Transaktionen.

IPOs blieben dagegen ein schwieriger Exit–Pfad. Wiederkehrende Marktvolatilität dämpfte die Emissionstätigkeit. Gleichzeitig zeigte sich laut EY im zweiten Halbjahr 2025 eine deutliche Belebung: Quelle: EY/ Dealogic; Region: global; * 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

Quelle: EY/ Dealogic; Region: global; * 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

Der Exit-Markt öffnete sich also – aber nicht flächendeckend. Wachstumsstarke Unternehmen mit klarer Equity-Story fanden Käufer, während andere Assets länger im Portfolio verblieben. Der Druck verlagerte sich damit nach innen: Längere Haltedauern und ein weiterhin anspruchsvolles Exit-Umfeld erhöhten die Bedeutung von Value Creation und Exit-Vorbereitung.

Fundraising: Bremsklotz mit Aufhellung

Schwachstelle Fundraising: 2025 sank das Kapitalaufkommen um 22%, Closings lagen im Schnitt 19% unter Ziel – ein Umfeld, das vor allem große, etablierte Manager begünstigt – deren Dickschiffe dann auch die entsprechenden Schlagzeilen machen.

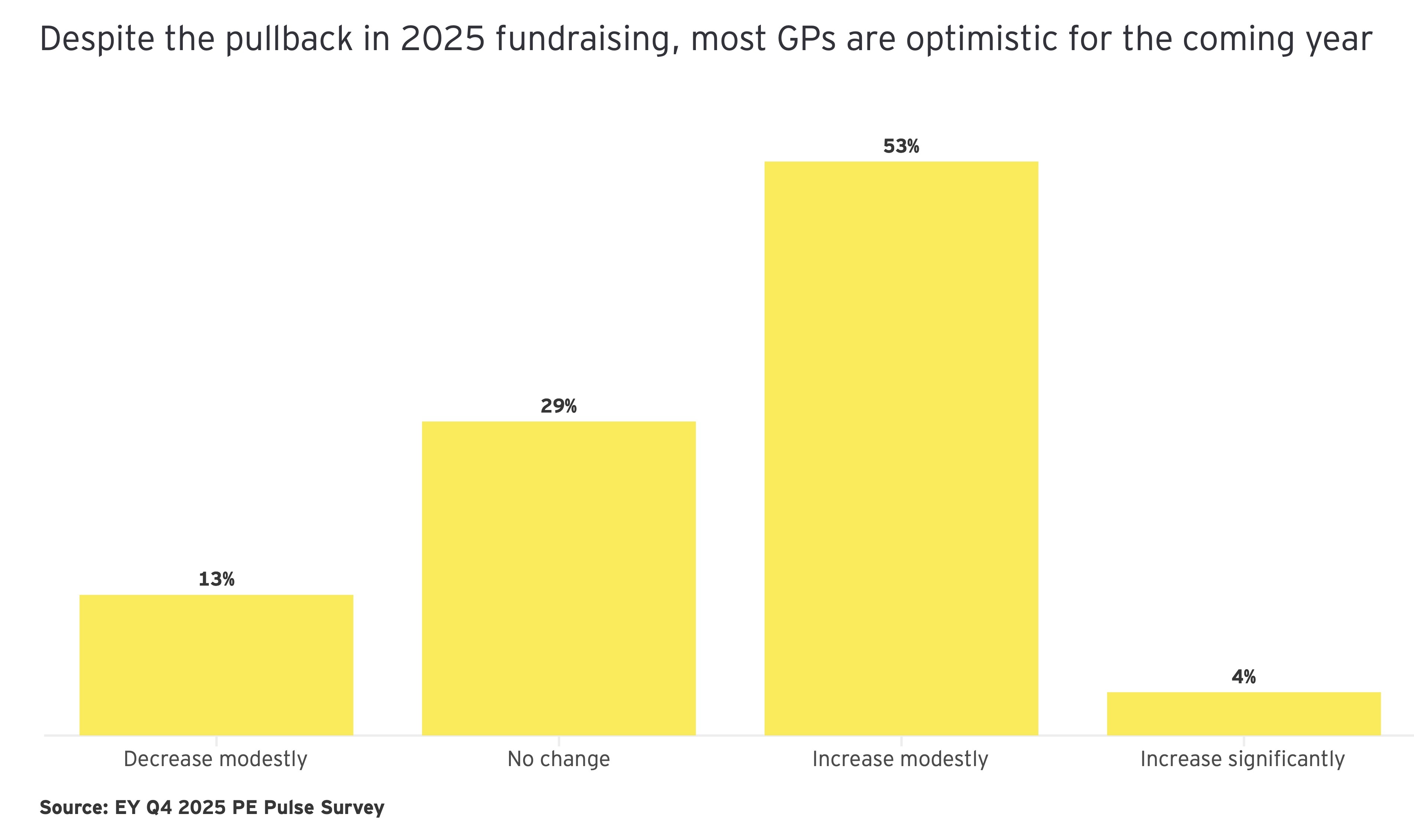

Gleichzeitig hellt sich das Sentiment spürbar auf. Kein Wunder: Mit anziehenden Exits kehrt LP–Liquidität zurück. 57% der GPs erwarten laut EY 2026 bessere Fundraising–Bedingungen, nur 13% eine weitere Verschlechterung.

…und positives Sentiment

Auch die Aktivitätserwartungen steigen deutlich: 79% der GPs rechnen in den kommenden sechs Monaten mit mehr Akquisitionen, 73% mit mehr Exits: Quelle: EY Q4 2025 PE Pulse Survey; Region: global; Grafik zur Volldarstellung anklicken.

Quelle: EY Q4 2025 PE Pulse Survey; Region: global; Grafik zur Volldarstellung anklicken.

46% der GPs erwarten zudem eine Outperformance ihrer jüngsten Deals. Alles in allem startet Private Equity mit mehr Optimismus, Momentum und stabileren Fundamentaldaten in das Jahr 2026.

Fazit von ALTERNATIVES●INDUSTRIES

Der globale Private Equity–Markt kehrt 2025 auf einen Wachstumspfad zurück. Der Aufschwung entsteht nicht durch Breite, sondern durch Größe.

Kapital bündelt sich auf skalierbare Plattformunternehmen mit klarer Wachstumsperspektive. Der Exit-Markt bleibt differenziert und zwingt Investoren zu aktiver Steuerung ihrer Portfolios.

Gleichzeitig hellt sich das Sentiment spürbar auf – getragen von steigender Exit-Aktivität und damit verbesserter Liquidität auf LP-Seite.

Für institutionelle Investoren gilt: Private Equity bleibt investierbar – vorausgesetzt, Managerselektion, Value Creation-Pfad und Portfolio-Robustheit sind klar definiert.

Einzig: Seit dem frühen Morgen des 28. Februar gelten andere Gesetze, und ein anderer gibt den Takt vor: der Krieg. Unmittelbar heißt das: Öl und Energie teurer, Inflation perspektivisch anziehend, Bond-Renditen ebenso, Leitzinssenkungen auf Eis gelegt, Weltwirtschaft am Rande der Rezession, praktisch alle Asset-Klassen, egal ob Risk on oder off, egal ob liquide oder illiquide, unter erheblichem Druck. Ende Stand heute unabsehbar. Wahrhaftig, er ist der Vater aller Dinge. Auch auf den Private Markets. Man wird sehen