Zeitgemäße Antwort: einfach noch etwas behalten. Zwei Datenanalysten haben veröffentlicht, was sie im laufenden Jahr im Segment der Contis verzeichnet haben. Die Entwicklung ist gut, aber die Gründe dafür auch. Für die Investoren gilt damit weiter: Drum prüfe, wer sich lange bindet.

Unter dem Titel „Continuation Funds: a Liquidity Solution for LPs“ hat Preqin sich den aktuellen Entwicklungen bei Contis angenommen und fragt angesichts der 2024er-Rekordzahl an gecloseden Contis, ob dies mit den Bedürfnissen der LPs harmoniert.

Angesichts weiter schleppender Exits – was GPs wie LPs gleichermaßen unter Druck setzt – überrascht die Entwicklung nicht. Quantitativ sieht das so aus:

Der Exit Overhang – von Preqin definiert als der Pool an PE-Investitionen, die nach Ablauf ihrer üblichen Haltedauer von fünf Jahren unverkauft sind – lag laut Daten des Analysehauses Ende 2024 auf einem Rekordhoch 585 Mrd. USD (plus fast 50% seit 2021; 2015 hatte der Wert noch bei 210 Mrd. USD gelegen). 77 Contis wurden im vergangenen Jahr mit insg. 39 Mrd. USD geclosed (VJ: 31 Mrd.), nahe dem bisherigen Höchststand von 42 Mrd. USD 2021. Außerdem schlossen 2024 weltweit 64 Manager ihren ersten Conti, entsprechend plus 25% zu dem Vorjahr. Quelle: Preqin. Grafik zur Volldarstellung anklicken.

Quelle: Preqin. Grafik zur Volldarstellung anklicken.

Die Dynamik scheint ungebrochen, denn in den ersten fünf Monaten 2025 registrierte Preqin 15 Mrd. USD für 35 Fonds. Öffentliche und private Pensionsfonds sind wichtige Investoren und machen seit 2018 jeweils 16 % der bekannten Zusagen in Contis aus. Fondsmanager, darunter Dachfonds und Sekundär-Dachfonds, haben mit 47% den größten Anteil an den bekannten Zusagen. Herkunft der investierenden LPs: 63% Nordamerika, gefolgt von 32% aus Europa, und 5% sitzen im asiatisch-pazifischen Raum.

Herkömmlich welcome – echter Cash bringt’s

Aber: Die meisten LPs bevorzugen nach wie vor traditionelle Exits. Preqin zitiert Umfragen vom Jahresanfang, denen zufolge nur 17% der LPs Contis als bevorzugten Weg zur Liquidität betrachteten: Mit 63% nannten fast viermal so viele LPs konventionelle Exits.

Und die Performance? Preqin hat eine kleine Stichprobe vorgenommen. Demnach erzielten Multi-Asset-Contis des Jahrgangs 2023 einen medianen Netto-Multiplikator von 1,47x und Single-Asset-Fonds von 1,35x, verglichen mit 1,02x für traditionelle PE-Fonds desselben Jahrgangs: Quelle: Preqin. Grafik zur Volldarstellung anklicken.

Quelle: Preqin. Grafik zur Volldarstellung anklicken.

Und Europa?

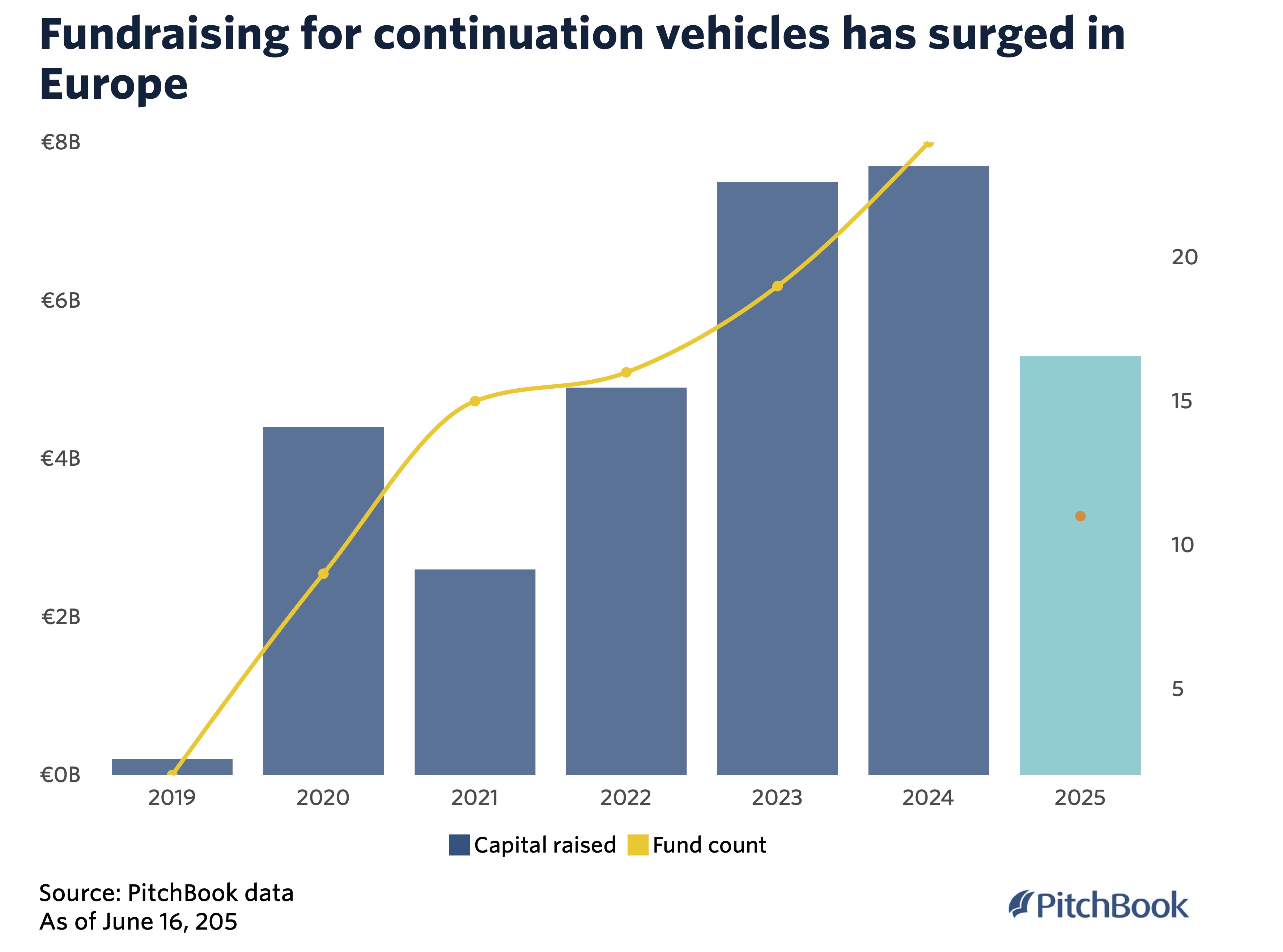

Passend zu der globalen Preqin-Analyse kommen aktuelle Zahlen von PitchBook für Europa: Für 2025 YTD verzeichnen die Analysten 5,3 Mrd. USD eingesammeltes Kapital in 11 Contis. 2023 und 2024 lagen die Werte für das Gesamtjahr jeweils bei 7,5 Mrd. USD (s.o.: Preqin registrierte weltweit für 2024 insg. 39 Mrd. USD). Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Win-win für alte wie neue LPs?

Die Preqin-Daten zeigen auch, dass die durchschnittliche Zeitspanne zwischen der ersten Investition eines GP in ein Asset und dessen Übertragung auf den Conti etwa 3,2 Jahre beträgt. In dieser Zeit könnte ein Großteil der Wertschöpfung bereits errungen worden sein, mutmaßen die Analysten. Dies hieße, dass bestehende LPs von der letzten Wachstumsphase oder einem kurzfristigen Exit profitieren können, ohne die J-Kurve zurückzusetzen, während neue LPs im Fonds sofort und konzentriert in Vermögenswerte mit einer abflachenden J-Kurve investieren können.

Erneut sei erwähnt, dass Contis sich derzeit auch im Segment Private Debt etablieren.

Fait von ALTERNATIVES●INDUSTRIES: Die alte Gretchenfrage …

… bleibt die neue, zumindest auf dieser Plattform: War es früher allgemeiner Erkenntnis-Standard, dass Contis dazu dienten, weniger attraktive Vermögenswerte bei schwieriger Exit-Lage zwischenzulagern, wird heute oft die Story von den Kronjuwelen bemüht – und das bei mitten in einer ebenfalls schwierigen Exit-Lage – Surprise, Suprise.

Für LPs, namentlich Pensions-Investoren bleibt es essenziell, bei Contis stets genau hinzusehen. Erstens ist der betreffende GP Käufer und Verkäufer zugleich, was unter Umständen erhebliche Transparenz- und Bewertungsfragen aufwerfen kann. Und außerdem zeigen die o.a. Daten, dass die LPs den traditionellen Exit klar bevorzugen – laut KZVK-Vorstand Wolfram Gerdes ist dieser ohnehin die Kernkompetenz eines guten PE-Managers.

Doch dass die LPs offenkundig den traditionellen Exit dem Conti vorziehen, wissen auch die GPs, und sie wissen auch, dass die Exit-Zeiten schwierig sind. Dann liegt aber die Vermutung nahe: Der GP, der ohne weiteres einen Exit realisieren kann in diesen Zeiten, der tut das auch. Und den Conti nutzt nur der, der es muss. Das muss längst nicht überall gelten, doch als These sollten LPs dies stets im Hinterkopf behalten.