Heute gibt es auf ALTERNATIVES●INDUSTRIES gleichermaßen wie auf PENSIONS ●INDUSTRIES Daten, Zahlen, Fakten und Größenordnungen rund um das Pensionswesen und das Asset Management. Beides gehört eng zusammen – denn die Akteure des ersten dominieren das zweite. Eben dieses wird hier und heute auf ALTERNATIVES●INDUSTRIES dokumentiert. Und wer stellt also hier seit jeher die größte Anlegergruppe? Ja, genau Sie, meine Damen und Herren.

Während also heute auf PENSIONS●INDUSTRIES die Größenordnungen der deutschen bAV dargelegt werden, wird dies an dieser Stelle für die deutsche Fondsindustrie unternommen – und zwar beruhend auf aktuellen Zahlen des BVI. Zwei große Themenkomplexe: AuM und Custody. Zunächst zu AuM, denn die diesbezügliche Halbjahresbilanz hat der BVI jüngst vorgerlegt:

EbAV & Co. dominieren

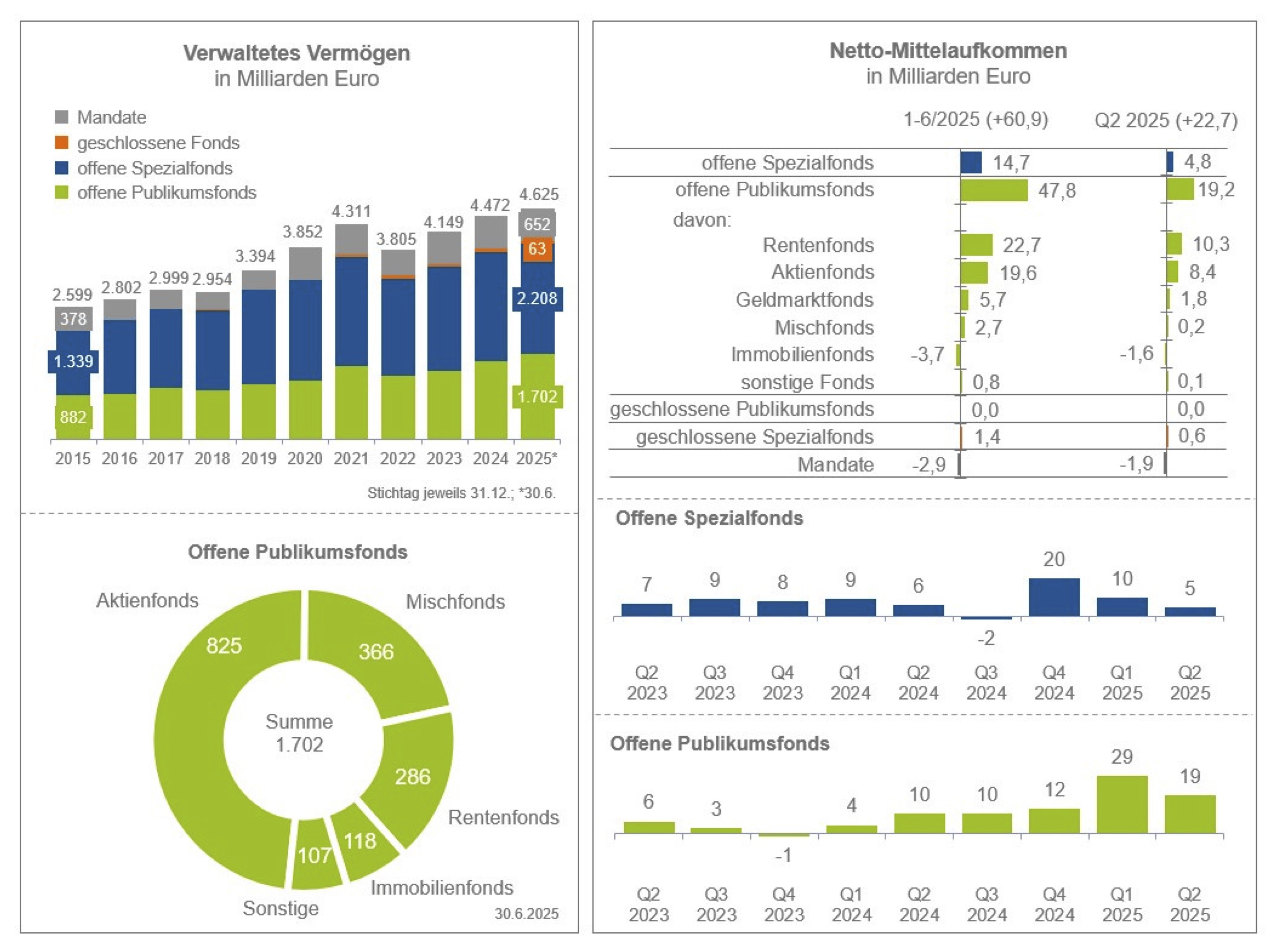

Zur Jahresmitte verwalteten die Fondsgesellschaften für Anleger in Deutschland insgesamt 4.625 Mrd. Euro. Für die vergangenen fünf Jahre ist das ein Plus von 1.286 Mrd. Euro, entsprechend fast 7% p.a. im Schnitt.

Mit 2.208 Mrd. Euro entfällt ein großer Teil auf offene Spezialfonds. Hier sind Altersvorsorgeeinrichtungen (Sie also, liebe Leserschaft) mit 784 Mrd. Euro vor Versicherern mit 530 Mrd. Euro die größten Anlegergruppen (und bei letzteren ist sicher auch ein Teil bAV, z.B. die DV).

In offenen Publikumsfonds verwalten die Fondsgesellschaften 1.702 Mrd. Euro (Aktien mit 825 Mrd. Euro, Mischfonds 366 Mrd., Renten 286 Mrd., Immobilien 118 Mrd.), in Mandaten 652 Mrd. Euro und in geschlossenen Fonds 63 Mrd. Euro.

Viel frisches Publikums-Geld – aber nicht für alle

Zum Neugeschäft: Treiber im I. HJ sind offene Publikumsfonds. Ihnen flossen 47,8 Mrd. Euro zu, davon 22,7 Mrd. in Rentenfonds. Dabei dominieren Fonds, die überwiegend in Kurzläufer mit bis zu drei Jahren Restlaufzeit investieren (13,6 Mrd. Euro), und Fonds mit Schwerpunkt auf Corporates (6,9 Mrd.). Aktienfonds flossen netto 19,6 Mrd. Euro zu, aber: davon 19,3 Mrd. in ETFs. Es folgen Geldmarktfonds mit 5,7 Mrd. Euro und Mischfonds mit 2,7 Mrd. Soweit die Zunahmen. Quelle: BVI. Grafik zur Volldarstellung anklicken.

Quelle: BVI. Grafik zur Volldarstellung anklicken.

Bei Immobilienfonds setzten sich die Abflüsse fort, im I. HJ waren es 3,7 Mrd. Euro. Das dort verwaltete Netto-Vermögen ist seit YTD von 122 auf die oben erwähnten 118 Mrd. Euro gesunken.

Geht aktiv, geht passiv

Über alle Anlageklassen hinweg weist die Statistik für ETFs 423 Mrd. Euro AuM aus (plus ETF-Vermögen von Fondsgesellschaften, die sich – auch unabhängig von einer Mitgliedschaft im BVI – der neuen Erfassungsmethode auf Grundlage der Clearstream-Datenbank noch nicht angeschlossen haben, sowie ETFs bei weiteren Zentralverwahrern, v.a. Euroclear, die aber dem deutschen Markt zuzurechnen sind). Mit geschätzt über 600 Mrd. Euro ist Deutschland der größte ETF-Markt in Europa.

Alternatives: Private Equity dominiert

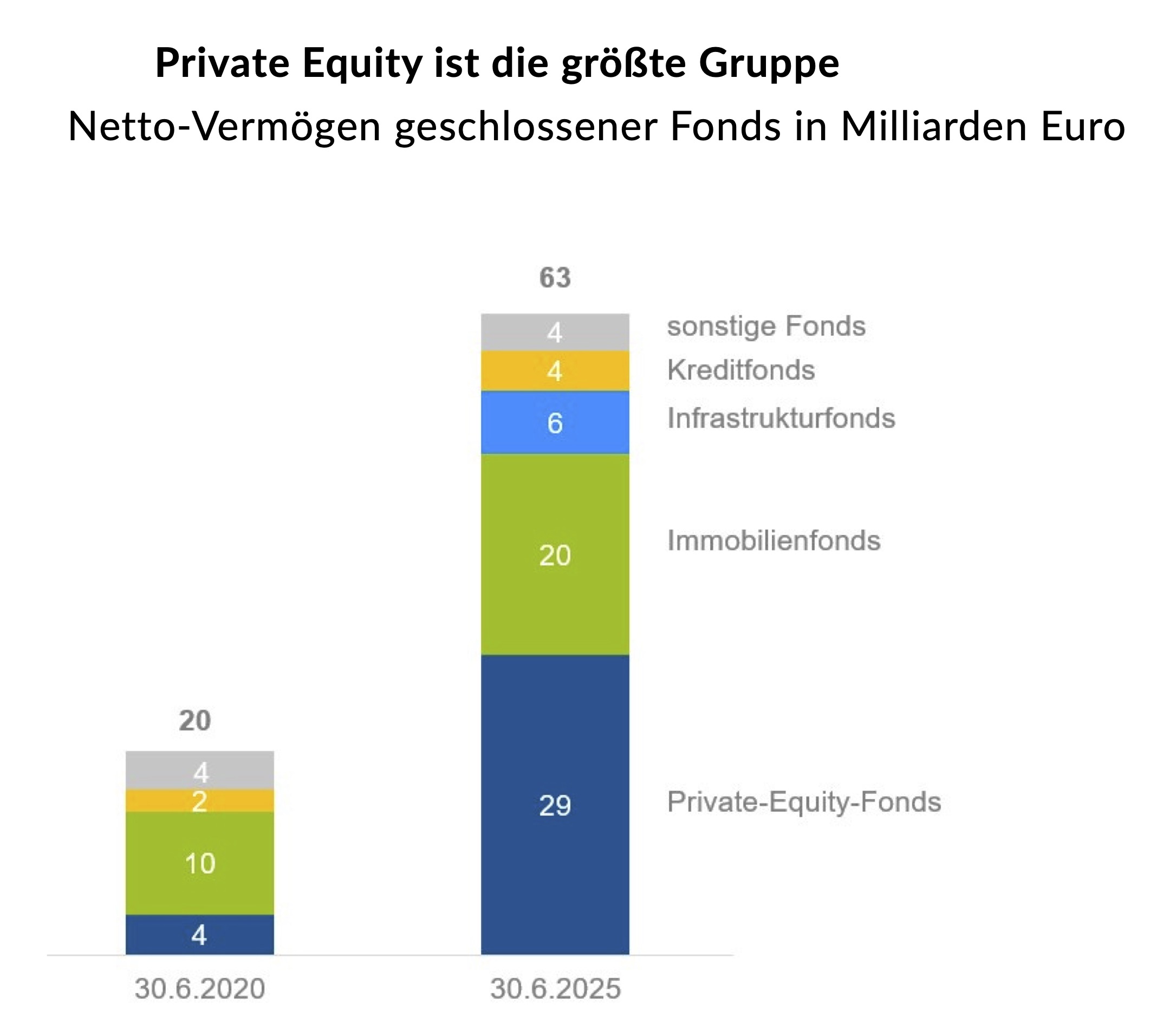

Nun zu den geschlossenen Anstalten mit ihren erwähnten 63 Mrd. Euro: PE vereinigt hier 46% auf sich, Immobilienfonds 32% – vor fünf Jahren waren dies noch 50%. Quelle: BVI. Grafik zur Volldarstellung anklicken.

Quelle: BVI. Grafik zur Volldarstellung anklicken.

Wenig überraschend die Anlegerstruktur: Von den 63 Mrd. Euro entfallen 59 Mrd., d.h. 94%, auf Institutionelle. Die geschlossenen Publikumsfonds investieren ihre 4 Mrd. Euro v.a. in Immobilien.

Übrigens: Wenn Sie in der o.a. Abb. stutzen, weil dort mit 4 Mrd. Euro auch Kreditfonds auftauchen (also PD), Sie aber just erst hier gelesen haben, dass solche – Stand heute, bald anders – in Deutschland bis dato noch gar nicht disloziert sind, hier die Aufklärung: Der BVI zeigt AuM und Neugeschäft für den Absatzmarkt Deutschland – unabhängig vom Auflageland. Die in der Grafik genannten Kreditfonds sind in Luxemburg aufgelegt.

Was jedoch weiter auffällt, ist die Größenordnung von 4 Mrd. Euro – belegt es doch eine gewisse Rückständigkeit. Zur Erinnerung: Allein der Ares Capital Europe VI konnte für seine europäische Direct Lending-Strategie neulich erst Gesamtzusagen von 17,1 Mrd. Euro gewinnen und einschließlich der damit verbundenen Vehikel und Hebel wohl etwa 30 Mrd. Euro Kampfgewicht entwickeln (schon der Vorgänger erreichte 15 Mrd. Euro). Das zeigt, wie überfällig die nun – hoffentlich – in Kürze erfolgende regulatorische Weiterentwicklung des Fondstandortes Deutschland ist.

Heb’ mich auf

Zurück nach Deutschland. Auch seine aktuelle Depotbankenstatistik hat der BVI vorgelegt: Die Depotbanken verwahrten zum 30. Juni 2025 insgesamt 2.940 Mrd. Euro für in Deutschland aufgelegte Fonds. Das sind 105 Mrd. Euro mehr als zur Jahresmitte 2024 (2.835 Mrd. Euro). Weil diese Zahl nur die in Deutschland aufgelegten Fonds erfasst, ist sie geringer als die o.a. Summe von 4.625 Mrd. Euro AuM. Denn diese 4.625 Mrd. Euro erfassen alles Fonds, die für den deutschen Absatzmarkt – unabhängig von dem Auflageland – gemanagt werden (immer zum Jahresende erhebt der BVI eine Statistik, die zwischen den beiden Werten unterscheidet – und dann in der Summe auf die Zahl kommt, die derzeit 4.625 Mrd. Euro beträgt).

Konzentration der Assets: Auf die fünf größten Anbieter entfallen 69% (2.039 Mrd. Euro) des Marktes. BNP Paribas führt die Liste weiter mit 699 Mrd. Euro an. Es folgen State Street mit 392 Mrd. Euro und DZ mit 370 Mrd. Euro. Quelle: BVI. Grafik zur Volldarstellung anklicken.

Quelle: BVI. Grafik zur Volldarstellung anklicken.

Konzentration der Anbieter: Die Statistik, die der BVI in Zusammenarbeit mit dem Praxisforum Depotbanken erstellt, umfasst noch 29 Verwahrstellen in Deutschland (unabhängig von einer BVI-Mitgliedschaft); Mitte 2015 waren es noch deren 45. Innerhalb einer Dekade ist das ein Minus um gut ein Drittel. Quelle: BVI. Grafik zur Volldarstellung anklicken.

Quelle: BVI. Grafik zur Volldarstellung anklicken.

Mehr Details aus der BVI-Statistik: 26 Verwahrstellen sind im Geschäft mit offenen Wertpapierfonds mit einem Vermögen von 2.576 Mrd. Euro tätig. 9 Depotbanken verwahrten ein Netto-Vermögen von 308 Mrd. Euro für offene Sachwertefonds. Im Segment der geschlossenen Investmentfonds, die nach KAGB aufgelegt sind, betreuen 11 Verwahrstellen ein Netto-Vermögen von 56 Mrd. Euro.

Fazit von ALTERNATIVES●INDUSTRIES

Die hier genannten Größenordnungen sind stattlich, kein Zweifel. Und ebenso ist es die Rolle, die EbAV & Co. hier spielen. Doch lasse man sich nicht blenden. Für die Rolle des Deutschlands als – wenn auch steil niedergehende – Industrienation sind sie im internationalen Vergleich bekanntlich viel zu klein.

Wie dem auch sei: Noch mehr Details zu Custody gefällig? Dann finden Sie hier die von der Kommalpha AG und PENSIONS●INDUSTRIES in Kooperation publizierte, turnusgemäße deutsche Verwahrstellen- und Custody-Erhebung 2023 „Money for something“. Das Update 2025 dieser Umfrage erscheint im Herbst auf PENSIONS●INDUSTRIES / ALTERNATIVES●INDUSTRIES.

Das zur heutigen Headline anregende – zentral zum Weltkulturerbe der Menschheit gehörende – Kulturstück findet sich hier.