Die aktuelle Lage für Privatkredite ist attraktiv, explizit auch für Pensionsinvestoren: Basiszinsen hoch, Fundamentaldaten stark, und Kreditnehmer fragen immer häufiger nach Private Credit als nach traditionellen Bankfinanzierungen – ein „Goldilocks“-Szenario. Eigentlich. Wären da nicht die Unsicherheiten, die der gegenwärtige US-Präsident durch seine erratische Politik auslöst. Bestes Beispiel: seine Zölle. Erst kündigt er sie medienwirksam an, kurz danach drückt er den Pausenknopf – und Unternehmen, Handelspartner und Investoren stehen schulterzuckend da. Andreas Mittler ordnet die Lage ein – insbesondere mit Blick auf die bemerkenswerten Wechselwirkungen mit dem stockenden Dealflow im Segment Private Equity.

Der Kreditmarkt in der Ära Trump 2.0

Denn auch wenn die Einführung der Zölle vorerst aufgeschoben wurde, verursacht allein ihre Ankündigung bereits Disruptionen und beeinträchtigt die globalen Handelsströme, die Kosten der Lieferkette und das Kreditrisiko solcher Unternehmen, die auf internationale Märkte angewiesen sind. Das kann Probleme für Kreditportfolios verursachen, allerdings – und das ist die gute Nachricht – hat die Positionierung von Privatkrediten im Vergleich zu öffentlichen Märkten einige bemerkenswerte Vorteile.

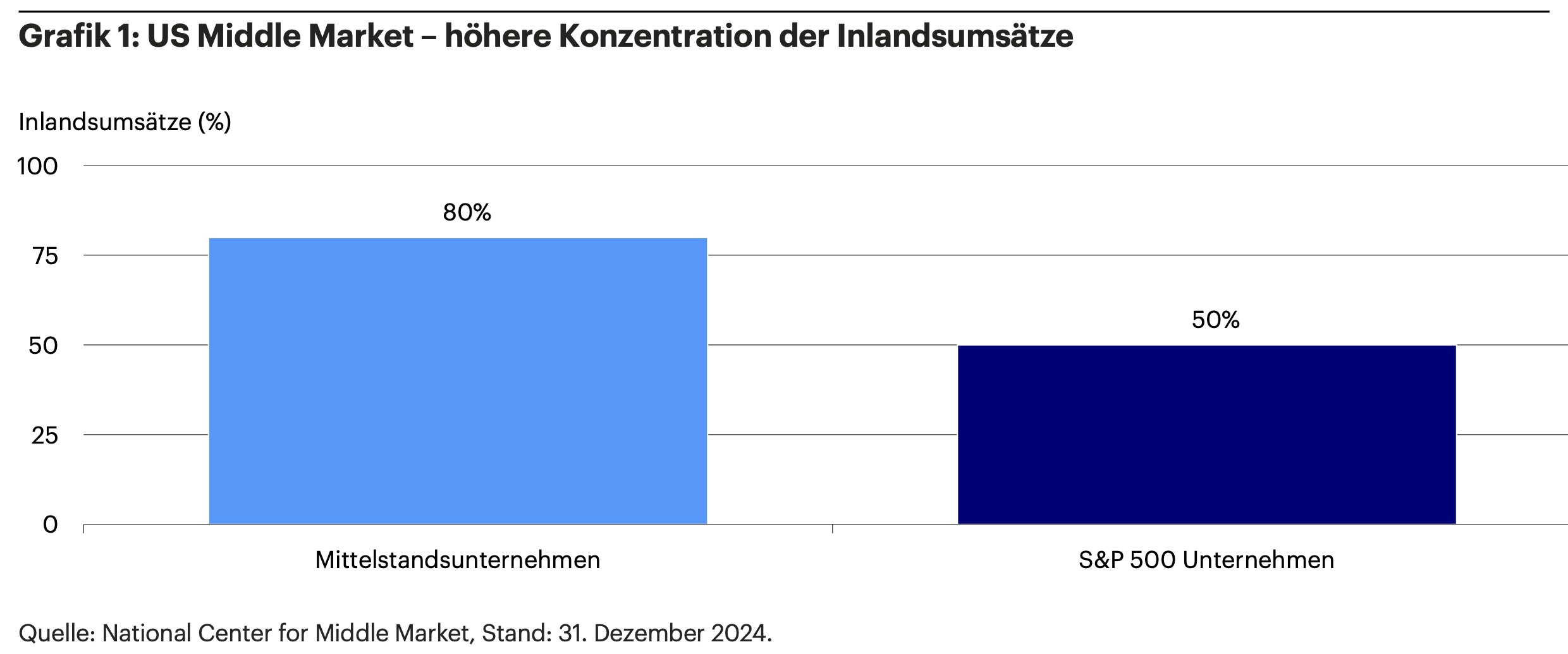

So ist etwa der private Kreditmarkt im Vergleich zum Gesamtmarkt deutlich weniger von ausländischen Einkünften abhängig (s. Grafik 1), was man vor allem in der Mitte und am unteren Ende des US Middle Market beobachten kann. Hier kann ein unbeständiges Umfeld zu Entwicklungen führen, in denen private Kredite mit kreativen, maßgeschneiderten Lösungen jene Lücken füllen, die traditionelle Bankkreditgeber hinterlassen. Insbesondere flexible private Kapitalpools, die opportunistische Strategien verfolgen und Sondersituationen suchen, könnten das sich wandelnde Umfeld für neue Transaktionen nutzen – und sich dabei auf ihre globalen Investitionsplattformen stützen, um sich den veränderten wirtschaftlichen und politischen Gegebenheiten anzupassen.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Die Dynamik von Angebot und Nachfrage

Darüber hinaus verändern sich Angebot und Nachfrage der Anlageklasse. Ende 2024 verbuchten private Kredite frische Investorengelder in Höhe von rund 260 Milliarden US-Dollar – ein Anstieg von fünf Prozent im Vergleich zum Vorjahr.1) Was Investoren nach wie vor an Privatkrediten attraktiv finden, ist ihr historisches Renditeprofil, das im zweistelligen Bereich lag und über viele Quartale konstant geblieben ist. Auch wenn Basiszinsen und Kredit-Spreads wieder unter ihre Höchststände fielen, setzte sich in den Köpfen der Investoren die Erwartung eines „higher for longer“-Zinsumfelds fest, und das kann einen nachhaltigen Rückenwind für private Kreditrenditen bedeuten.

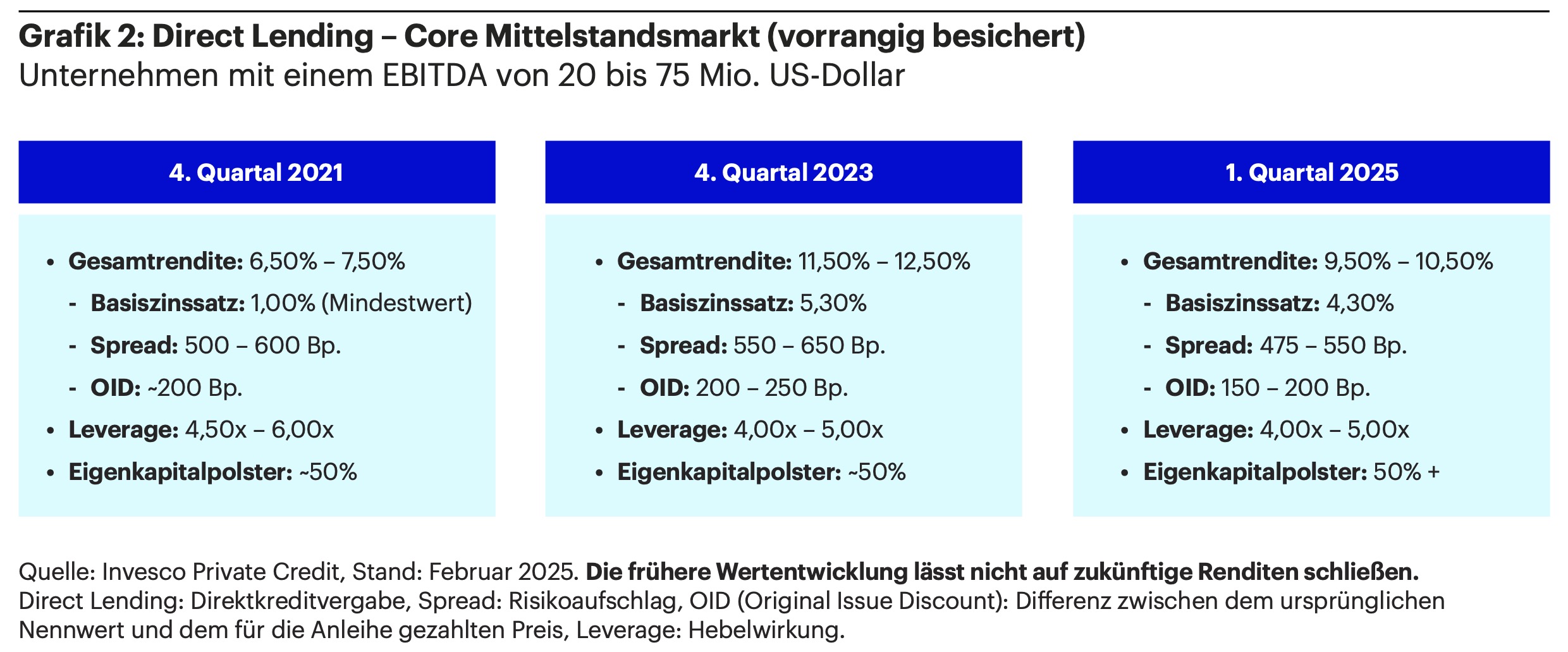

Betrachtet man die Risiko-Ertrags-Faktoren im Senior Secured-Kernsegment des US Middle Market für Direktkredite, wird deutlich, wie sehr sich dieser Markt in den letzten Jahren verbesserte (s. Grafik 2). Die Gesamtrenditen liegen weiterhin um mehr als 300 Basispunkte (Bp.) über den historischen Werten bei Transaktionen, die mit niedrigeren Leverage-Multiplikatoren und höheren Eigenkapitalpolstern abgeschlossen werden.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Der Transaktionsfluss selbst ist jedoch nach wie vor problematisch. Er lag in jüngster Zeit deutlich unter seinem Höchststand von 2021. Eine anhaltende Bewertungslücke zwischen Käufer und Verkäufer sowie die allgemeine Marktunsicherheit dämpfen das Umfeld für Leveraged Buyouts (fremdkapitalfinanzierte Übernahmen), so dass viele Private Equity-Deals auf Eis liegen. Das stellt Direktkreditgeber vor Herausforderungen, aber es zeichnet sich ein struktureller Wandel ab, der in Zukunft zu einem höheren Transaktionsvolumen führen könnte: Denn Private-Equity-Portfolios werden immer älter. Laut Pitchbook wurden Ende 2024 über 30 Prozent der PE-finanzierten Unternehmen seit mindestens fünf Jahren gehalten. Das ist der höchste Prozentsatz seit fast zehn Jahren.2)

Wachsender Druck von der Käuferseite

Die Folge: Lange Haltezeiten drücken sowohl auf die Internal Rate of Return (IRR) als auch auf das Verhältnis der eingezahlten zu den ausgeschütteten Mitteln (Distribution to Paid-in, DPI) und erschweren es Private Equity-Managern, neue Folgefonds zu vermarkten. Viele von ihnen stehen daher unter wachsendem Druck, den Eigenkapitalwert ihres Portfolios aufzubauen, Vermögenswerte zu verkaufen und Kapital an ihre Limited Partnerships zurückzugeben.

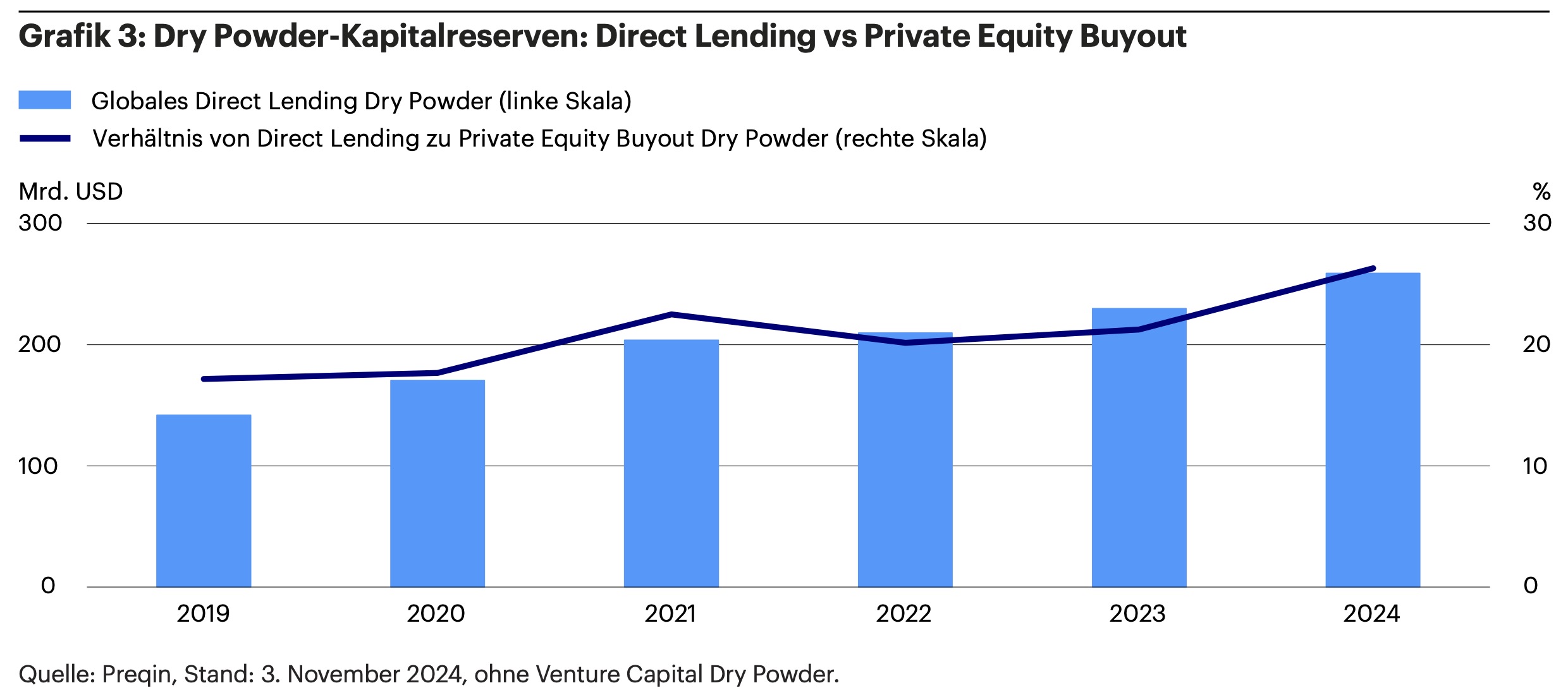

Wachsender Druck kommt zudem von der Käuferseite. Dort lagern einsatzbereite „Dry Powder“-Kapitalreserven in Höhe von über einer Billion US-Dollar3), die die Private Equity-Manager endlich einsetzen sollen (s. Grafik 3). Aus diesen Gründen sollte die Transaktionsaktivität zunehmen und könnte eine neue Welle von Finanzierungsmöglichkeiten für Private Credit lostreten.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Und schließlich treten aktuell vermehrt Sondersituationen auf. Anders als in früheren Zyklen jedoch betreffen sie heute oft Unternehmen, die von erfahrenen Managementteams in Branchen mit soliden kurzfristigen Fundamentaldaten geführt werden.

Nach Ansicht von Invesco tritt der private Kreditmarkt in seine nächste Phase ein. Um dann erfolgreich zu sein, braucht es einen disziplinierten und selektiven Ansatz, fundierte Marktkenntnis, aktives Engagement mit den Stakeholdern und erprobte Strukturierungs- und Verhandlungsfähigkeiten.

Für Pensionsinvestoren: Planbare Erträge für planbare Rentenzahlungen

Insbesondere für Pensionseinrichtungen bietet die Asset-Klasse Private Credit wertvolle Eigenschaften. Attraktive kontrahierte Erträge und die gute Planbarkeit der Mittelflüsse sind im Hinblick auf die nötigen Ausschüttungen wichtiger denn je. Daneben bietet Private Credit Exposure zu Unternehmen, die nicht an den liquiden Märkten gehandelt werden und ermöglicht so eine weitere Diversifizierung des Portfolios. Durch die geringe Volatilität der Bewertungen kann die Anlageklasse einen stabilisierenden Baustein im Gesamtportfolio darstellen.

Erfahren Sie mehr über die Private Credit-Strategien von Invesco.

Andreas Mittler ist Head of Private Markets Distribution Germany, Invesco.

Kontakt:

Albrecht Bassewitz

Head of Corporate & Pensions Germany

Tel: +49 69 29807 176

Email: Albrecht.Bassewitz@invesco.com

Internet: www.de.invesco.com

Advertorial mit freundlicher Unterstützung von:

![]()

Fußnoten:

1) Quelle: Invesco Solutions, Preqin, Pitchbook LCD, Stand der Daten: 30. September 2024.

2) Quelle: Pitchbook, Stand: 31. Dezember 2024.

3) Quelle: Preqin, Stand: 3. November 2024, ohne Venture Capital Dry Powder.

Von Autorinnen und Autoren der Invesco erschienen zwischenzeitlich bereits auf PENSIONS●INDUSTRIES / ALTERNATIVES●INDUSTRIES:

Asiens Immobilienmärkte: Whole Loans: Von der Vor- in die Hauptrunde: Globale Anleiheallokation im Schatten von Geopolitik und Zinsvola: Chancen trotz Unsicherheiten: Innovative Ideen für ein strategisches Liquiditätsportfolio: Ist das noch Indexing? Quo vadis, Munis: Senior Secured Loans: Schwellenländer ja. Real Estate Debt? Immobilien zwischen steigenden Zinsen und attraktiven Bewertungen. Potenzial für attraktive regelmäßige Erträge und für Wertzuwachs in einem Umfeld längerfristig höherer Zinsen: European Living – oder … Ein guter Immobilien-Jahrgang, und … Mit Direct Lending im US Core Middle Market ... Anleihen 2023: Faktoranlagen für Unternehmensanleihen: Global Real Estate: ‚Alternatives‘ als Baustein für zukunftsorientierte Portfolios Senior Secured Loans: Direct Lending und ESG: Mit Alternativen Anlagen … Sinnvolle Ergänzung zur Diversifikation: Das Büro ist tot. Stabilität und Wachstum Am Wachstumspotenzial der Emerging Markets partizipieren Pensions & Assets:

APAC Real Estate: Diversifizierung mit Substanz

von Albrecht Bassewitz, 26. November 2025

Real Estate Debt punktet aktuell …

von Andreas Mittler, 29. Oktober 2025

EM 2025: Das Comeback-Spiel der Schwellenländer

von Albrecht Bassewitz, 30. September 2025

Das Ende der US-Exzeptionalität?

von Albrecht Bassewitz und Lars Schlenkhoff, 26. Juni 2025

Private Credit im Zeitalter von Donald Trump

von Andreas Mittler, 27. Mai 2025

Die Treasury Herausforderungen meistern

von Albrecht Bassewitz und Andreas Mittler, 6. März 2025

Aktive Renditen mit passiver Risikostruktur

von Georg Elsaesser, 27. November 2024

Real Estate?

von Robert Stolfo, 30. Oktober 2024

Stabiler Baustein für langfristige Verpflichtungen

von Bastian Körlin, 2. Oktober 2024

Sinnvolle Ergänzung für High Yield-Portfolios?

von Andreas Mittler, 28. Mai 2024

Klumpenrisiken nein.

von Albrecht Bassewitz, 17. April 2024

Wenn, dann jetzt!

von Andreas Mittler, 7. März 2024

Jedoch: Nutzen ...

von Kevin Grundy, 30. November 2023

3 x Private Credit mit …

von Kevin Egan, Ron Kantowitz und Paul Triggiani, 19. Oktober 2023

... vom Wachstum des europäischen Mietwohnmarktes profitieren

von Thomas C. Adler, 6. September 2023

… könnte der 2024er der nächste 2009er werden?

von Henrik Haeuszler, 29. Juni 2023

… direkt am Puls der amerikanischen Wirtschaft investieren

von Thomas Adler, 24. Mai 2023

Flexibler Ansatz für volatile Märkte

von Thomas Adler, 19. April 2023

Smarte Faktorallokation statt blinder Risiken

von Erhard Radatz, 30. November 2022

Investoren profitieren von Vielfalt, Liquidität und Diversifizierung

von Thomas Adler, 15. September 2022

von Thomas Adler, 29. Juni 2022

Das richtige Erfolgsrezept bei niedrigen Zinsen und hoher Inflation?

von Sanyog Yadav, 30. März 2022

ein erfolgversprechender Ansatz

von Alexander Atobrhan, 25. Januar 2022

… das Portfolio krisenfester machen

von Sascha Specketer, 16. September 2021

ESG und Senior Loans

von Alexander Atobrhan, 27. Mai 2021

Es lebe das Büro!

von Robert Stolfo, 30. März 2021

mit europäischen Wohnimmobilien

von Christian Eder, 25. November 2020

Von Kilian Niemarkt, 15. Juli 2020

Risiken richtig managen – in der Krise wichtiger denn je

Von Martin Kolrep, Erhard Radatz und Alexander Atobrhan, in der Tactical Advantage Vol 4, Juni 2020.

Wesentliche Risiken

Der Wert von Anlagen und die Erträge hieraus unterliegen Schwankungen. Dies kann teilweise auf Wechselkursänderungen zurückzuführen sein. Es ist möglich, dass Anleger bei der Rückgabe ihrer Anteile nicht den vollen investierten Betrag zurückerhalten.

Alternative Anlageprodukte können mit hohen Risiken verbunden sein, gehebelte Investments tätigen und andere spekulative Anlagepraktiken verfolgen, die das Verlustrisiko erhöhen können. Sie können hochgradig illiquide sein, müssen Investoren möglicherweise keine regelmäßigen Preis- oder Bewertungsinformationen zur Verfügung stellen, können komplexe steuerliche Strukturen und Verzögerungen bei der Weitergabe wichtiger Steuerinformationen mit sich bringen. Sie unterliegen nicht den gleichen regulatorischen Anforderungen wie Investmentfonds und erheben häufig höhere Gebühren, die etwaige Handelsgewinne aufzehren können. In vielen Fällen sind die zugrunde liegenden Investments zudem nicht transparent und nur dem Investmentmanager bekannt. Für Private-Equity-Beteiligungen gibt es oft keinen Sekundärmarkt und es wird auch nicht erwartet, dass sich ein solcher entwickelt. Es kann Einschränkungen bei der Übertragung von Beteiligungen an solchen Investitionen geben.

Wichtige Informationen

Diese Marketinginformation dient lediglich zu Diskussionszwecken und richtet sich ausschließlich an professionelle Anleger in Deutschland.

Quelle: Invesco, Stand der Daten: 14. Mai 2025, sofern nicht anders angegeben.

Dies ist Marketingmaterial und kein Anlagerat. Es ist nicht als Empfehlung zum Kauf oder Verkauf einer bestimmten Anlageklasse, eines Wertpapiers oder einer Strategie gedacht. Regulatorische Anforderungen, die die Unparteilichkeit von Anlage- oder Anlagestrategieempfehlungen verlangen, sind daher nicht anwendbar, ebenso wenig wie das Handelsverbot vor deren Veröffentlichung.

Die Ansichten und Meinungen beruhen auf den aktuellen Marktbedingungen und können sich jederzeit ändern.

Weitere Informationen zu unseren Strategien erhalten Sie über die angegebenen Kontaktdaten.

Herausgegeben in Deutschland von Invesco Asset Management Deutschland GmbH, An der Welle 5, D-60322 Frankfurt am Main.

EMEA 4505902/2025

Disclaimer:

LEITERbAV-PENSIONS●INDUSTRIES Disclaimer:

Alle Inhalte auf LEITERbAV und PENSIONS●INDUSTRIES, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV PENSIONS●INDUSTRIES (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV PENSIONS●INDUSTRIES (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV PENSIONS●INDUSTRIES und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV PENSIONS●INDUSTRIES in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2025 Pascal Bazzazi – LEITERbAV PENSIONS●INDUSTRIES. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.