In dieser Rubrik fasst ALTERNATIVES●INDUSTRIES (un-)regelmäßig nur einige kurze Meldungen, namentlich auch von der Produktseite, aus dem globalen, schier unüberschaubaren Ozean der Private Markets mit einem groben Deutschland- und Europa-Filter tickerartig zusammen. Heute: Exit-Anstiege – die größer werdenden industriepolitischen Gegensätze zwischen Europa und den USA schlagen sich auch auf den Private Markets nieder.

PitchBook (19. August): „5 charts: Traditional PE Exits may be reopening—but mainly in North America.“

Bekanntlich laborieren die Private Markets weiter an einem gewissen Exit Overhang. Preqin-Daten zufolge lag der Overhang (definiert als der Pool an PE-Investitionen, die nach Ablauf ihrer üblichen Haltedauer von fünf Jahren unverkauft sind) Ende 2024 bei rekordhohen 585 Mrd. USD.

Entsprechend gut laufen Contis, allein 2024 wurden 77 Einheiten mit insg. 39 Mrd. USD geclosed (VJ: 31 Mrd.). Mittlerweile gibt es sogar Contis zum Quadrat, und auch PD wird bereits in Contis zwischengelagert.

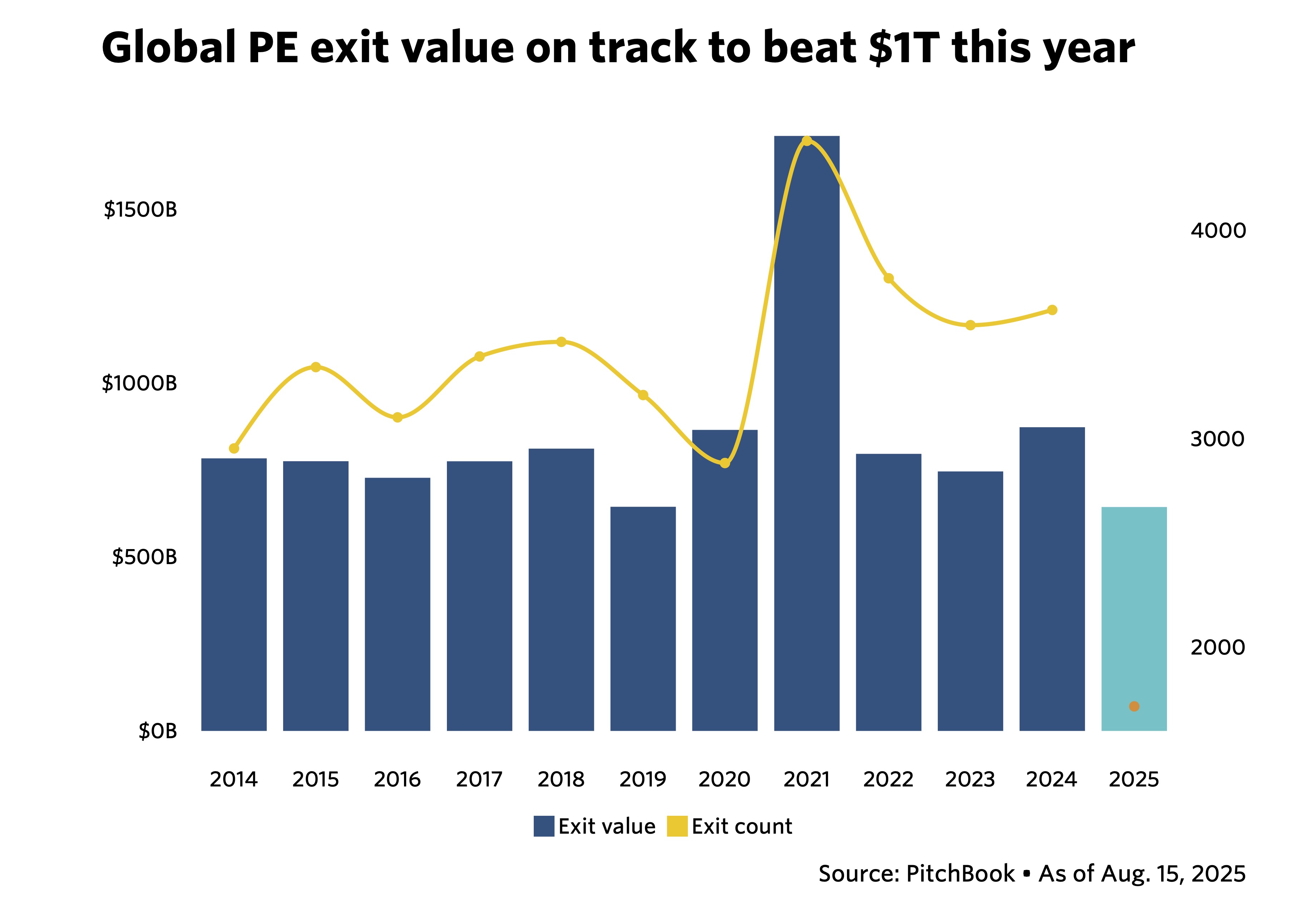

Gibt es nun Licht am Ende des Tunnels? Nun, zumindest lokal. Jedenfalls registrierte PitchBook YTD (Mitte August) weltweit traditionelle PE-Exits im Volumen von 644,4 Mrd. USD (per M&A, IPO oder Buyout). Der Wert entspricht immerhin 73% des Gesamtvolumens 2024.

Grafik zur Volldarstellung anklicken.

Grafik zur Volldarstellung anklicken.

Die Analysten optimistisch: Bei linearer Fortschreibung könnte man Ende des Jahres 1,04 Bio. USD erreichen – das hieße: erstmalig nach 2021 wieder 13stellig. Jedoch: Die nackte Zahl der Exit-Transaktionen liegt mit bisher nur 1.718 noch unter der Hälfte des Vorjahresniveaus.

Die atlantische Kluft

Wermutstropfen: Die Erholung konzentriert sich auf Nordamerika. In Europa liegt das Exit-Volumen Mitte August bei dem von Mitte des Vorjahres, in Nordamerika dagegen schon jetzt bei bei rund 97% des Vorjahreswertes. Allein die Exit-IPOs dort verdoppelten sich zu 2024 schon jetzt auf 102,2 Mrd. USD – übrigens der dritte Jahresanstieg in Folge.

Europa dagegen bringt hier nur magere 9,7 Mrd. USD auf die Waage, also weniger als ein Zehntel; und der Wert ist auch noch zum vierten Mal in Folge rückläufig. Und diese Rückläufigkeit hat Tempo: die europäischen 9,7 Mrd. USD YTD entsprechend nur 17,8% des Vorjahreswertes.

Das gleiche Bild zeichnet PitchBook bei M&A: Nordamerika YTD 342 Transaktionen, Gesamtvolumen gut 205 Mrd. USD (bereits 90,7% des 2024-Volumens); Perspektive für 2025 damit 300 Mrd. USD, was der höchste Wert seit zehn Jahren wäre. In Europa machen die Exit-Akquisitionen immer noch weniger der Hälfte des Vorjahreswertes aus: zwar 335 Akquisitionen, Gesamtwert aber lediglich 46,8 Mrd. Euro.

Lediglich bei den PE-Buyouts kann Europa mithalten: Auf beiden Seiten des Atlantiks erreichten die Buyouts zwischen 60 und 70% des 2024er-Volumens.

Nicht alles aber ist optimal in den USA: Im QII gingen die US-Exits zum QI deutlich zurück, auf den niedrigsten Stand der letzten 12 Monate. Die PitchBook-Analysten betonen, dass ein solch drastischer Rückgang auch ein Alarmsignal sein könne.

Matador Secondary Private Equity AG (7. August): „Starker Exit – Beteiligung an Figma (NYSE: FIG) nach überzeichnetem IPO erfolgreich verkauft.“

Ungeachtet der schleppenden Phase bei den Exits gibt es Ausnahmen bei den Großen (z.B. EQT), aber auch bei den Kleinen:

Hier ein Beispiel: Die Matador Secondary Private Equity AG, eine kleine notierte PE-Beteiligungsgesellschaft, spezialisiert auf Secondaries, kann vermelden, dass zwei der Fonds, in die man 2021 und 2023 investiert hatte, kürzlich Teile ihrer Portfolios mit hohem Gewinn veräußert haben. Hervorzuheben ist der Exit an Figma Inc., Anbieter cloudbasierter Design- und Kollaborationssoftware aus San Francisco: 40fach überzeichneter IPO an der NYSE. Matador vermeldet für diesen Exit eine Kapitalrückführung in Höhe des 9-fachen des ursprünglich investierten Betrags.

Diese Transaktionen bestätigen das oben Gesagte: Nordamerika ist derzeit massiv Exit-agiler als Europa.

IQM (3. September): „IQM Quantum Computers Raises over $300 Million in Series B Funding Round Led by U.S. Investor Ten Eleven Ventures with strong support from Tesi.“

Aus Finnland kommt die Meldung über die größte Serie-B-Finanzierungsrunde, die je für Quantencomputer außerhalb der USA durchgeführt wurde: eine VC-Investorengruppe um Ten Eleven Ventures – zu denen auch der kleine deutsche VC-Tech-Spezialist Bayern Kapital sowie mit Elo Mutual Pension Insurance und Varma Mutual Pension Insurance auch zwei Pensionsinvestoren zählen – hat 320 Mio. USD in IQM Quantum Computers, Anbieter von Full Stack-Supraleitungs-Quantenrechnern, investiert.

IQM, 2018 als finnisches Universitäts-Spin off gegründet, hat bisher insgesamt 600 Mio. USD einsammeln können. Die neuen Mittel sollen den Angaben zufolge u.a. weiteren Investitionen in die Chipfertigung von IQM in Finnland sowie F&E dienen, die darauf abzielt, in naher Zukunft fehlertolerantes Quantencomputing zu erreichen.

Laut PitchBook-Daten haben europäische Quantencomputing-Start-ups wie IQM in diesem Jahr in 42 Transaktionen insgesamt 1 Mrd. Euro eingesammelt – ein Rekordwert.

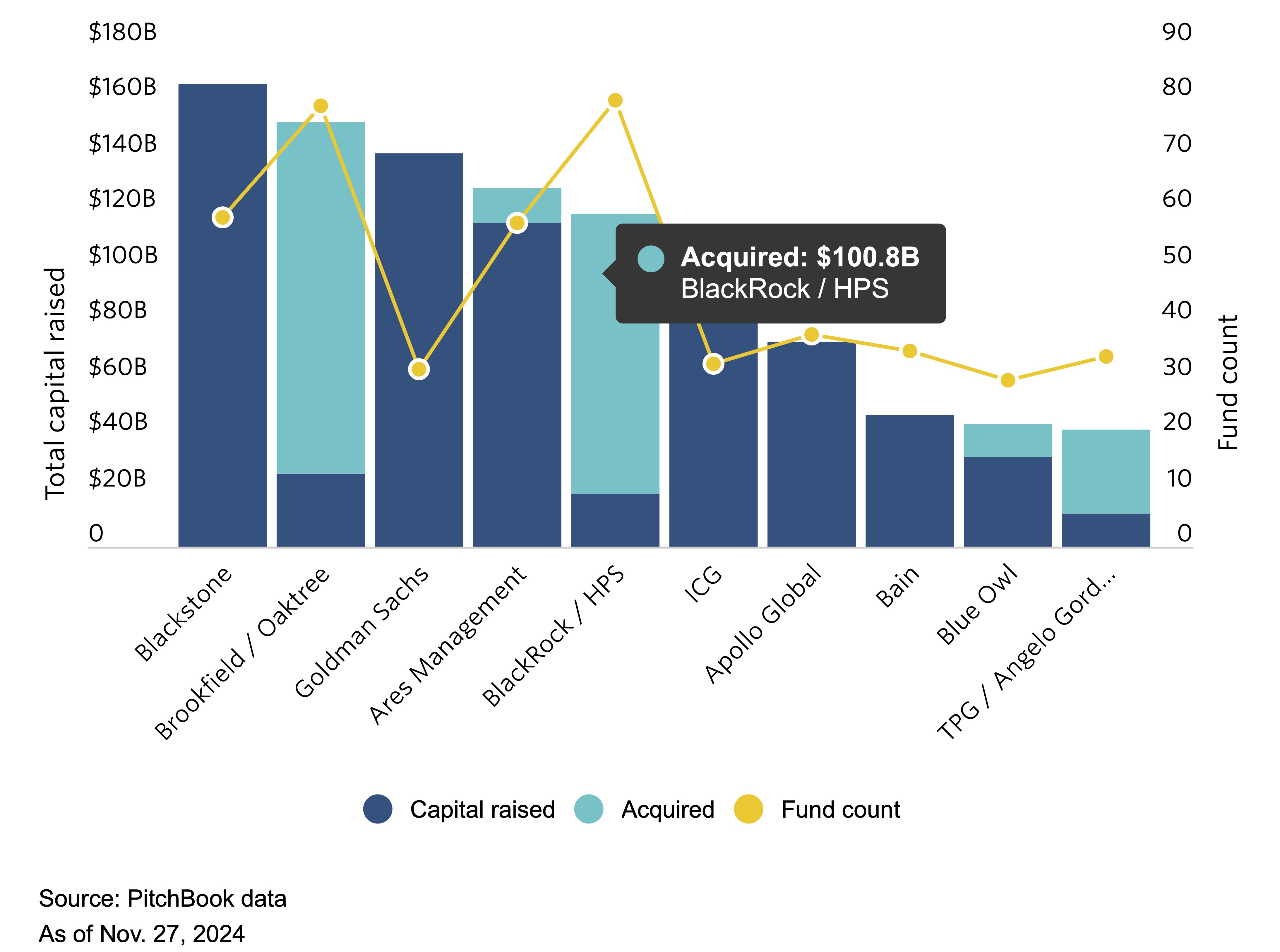

PitchBook (8. Januar): „How 10 Private Credit Firms came to manage a Third of the Industry’s Capital.“

Der Beitrag ist zwar schon älter, aus dem Januar, soll hier aber trotzdem nicht fehlen: Im Jahr 2024 verwalteten die zehn größten PD-GPs zusammen etwa 32% des gesamten in der Branche gemangten Kapitals von ca. 3,2 Bio. USD. Die Analysten von PitchBook schätzen, dass dieser Anteil in diesem Jahr um einen weiteren Punkt zunehmen wird. Ein Grund: M&A. Prominentes Beispiel: die Übernahme des PD-Spezialisten HPS Investment Partners durch BlackRock für 12 Mrd. USD Ende 2024, der BlackRock mit dann 220 Mrd. USD AuM in eine neue PD-Liga hob.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Blue Owl hatte schon im vergangenen September Atalaya Capital Management übernommen, TPG war im Jahr 2023 mit dem Kauf von Angelo Gordon auf den PD-Markt zurückgekehrt.

Preqin (28. Juli): „Three bright Spots on the Fundraising Horizon in 2025.“

Einen aktuellen Überblick über die Lage an den Private Markets gibt Preqin (gehen wir mal von globalen Zahlen aus). Drei Aspekte stehen im Mittelpunkt:

Erstens, und das betrifft auch die Exit-Frage: Nachdem die Capital Distributions im Jahr 2015 zum letzten Mal größer waren als die Calls (und zwar um satte 672 Mrd. USD), kann man für Ende 24 zumindest kontaktieren, dass sich die Distributions den Abrufen wieder annähern und sich die Lücke etwas verkleinert, Preqin vermeldet für den September noch eine Lücke von 72 Mrd. USD: Quelle: Preqin. Grafik zur Volldarstellung anklicken.

Quelle: Preqin. Grafik zur Volldarstellung anklicken.

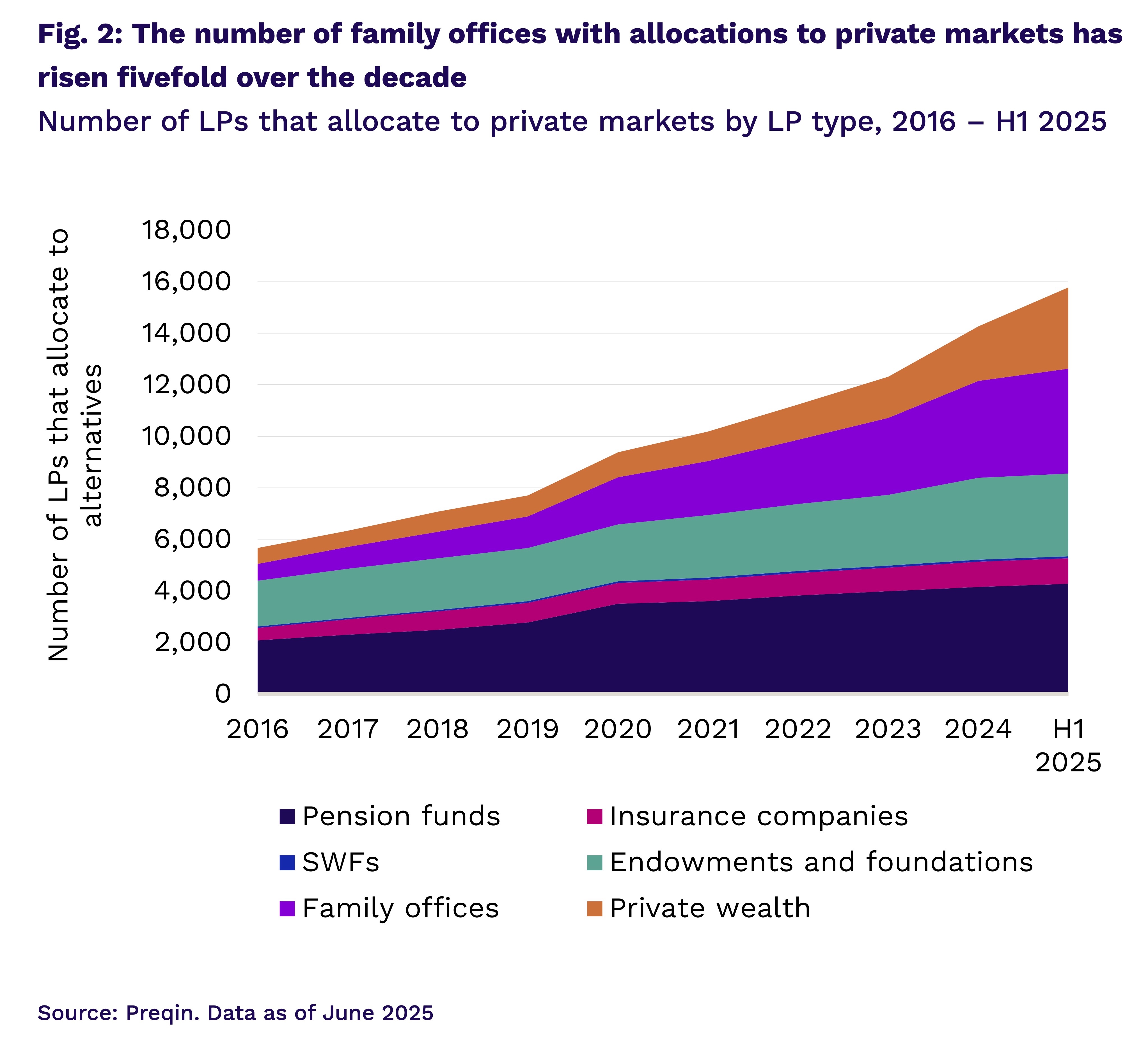

Zweitens: Pensions Einrichtungen dürften nach Kopfzahl nach wie vor die die zahlenmäßig stärkste Gruppe auf dem Private Markets stellen, doch zeigen die Daten, dass in den letzten Jahren Private Wealth, v.a. aber Family Offices in hoher Zahl auf die Private Markets drängen: Quelle: Preqin. Grafik zur Volldarstellung anklicken.

Quelle: Preqin. Grafik zur Volldarstellung anklicken.

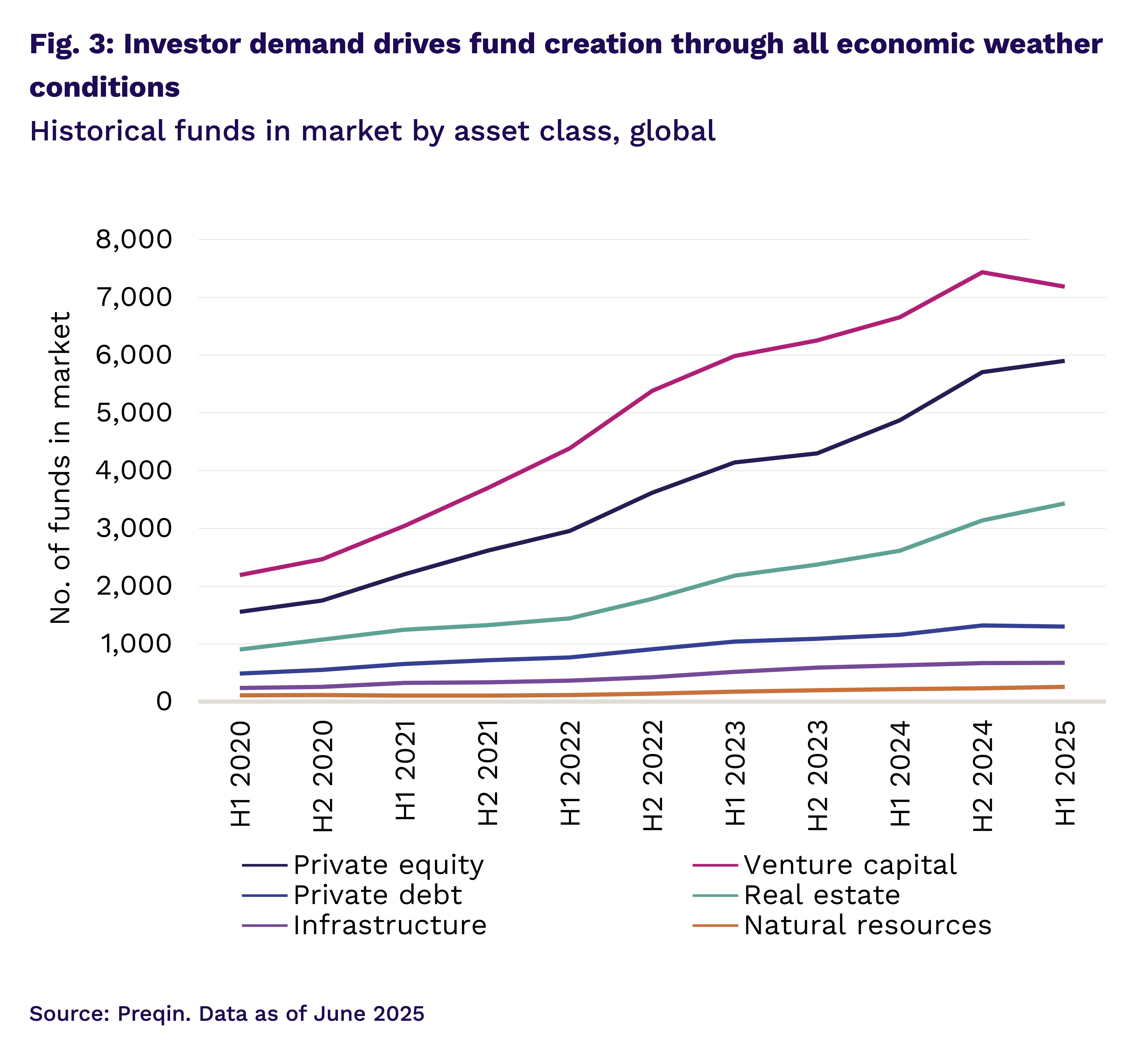

Und drittens ein Überblick, welche Segmente und Strategien dominieren, und wie sich dies über die Zeit entwickelt hat: Achtung, nach der stumpfen Anzahl der Fonds: VC weiter an der Spitze, doch mit rückläufiger Tendenz, vor PE und Real Estate: Quelle: Preqin. Grafik zur Volldarstellung anklicken.

Quelle: Preqin. Grafik zur Volldarstellung anklicken.

The White House (7. August): „Fact Sheet: President Donald J. Trump Democratizes Access to Alternative Assets for 401(k) Investors.“

Von Europa in die USA: Es ist zwar jüngst schon in der Presseschau auf PENSIONS●INDUSTRIES vermeldet worden, soll hier gleichwohl nicht fehlen:

Der US-Präsident hat am 7. August eine Durchführungsverordnung unterschrieben, die 401(k)-Anlegern einen bessern Zugang zu Alternatives ermöglicht.

In Medienberichten ist bereits die Rede davon, dass die von ALTERNATIVES●INDUSTRIESso getauften „Seven Sisters“ (in ständig wechselnder Besetzung) sich bereits auf ein Marktvolumen von 12 Bio. USD einstellen. Ob unsere jüngst aufgebohrte AnlV da mithalten kann? Oder die Briten mit der – offenbar von den Investoren nur teils-begrüßten – Neuaufstellung ihrer Pensionsfondslandschaft?

Wie dem auch sei, man kann die Amerikaner um die Schlagkraft ihrer Systeme wirklich nur beneiden; besonders ein Tool à la 401(k), regulatorisch und industriepolitisch wahrlich kein Hexenwerk, fehlt hierzulande seit Jahrzehnten – als Plattform der Vorsorge und des Asset Ownerships für die Menschen ebenso wie als volumenstarke Plattform der Asset Management Industrie gleichermaßen.

Hier das europäische Gegenstück zu den USA – das besonders angesichts der gegenwärtigen Lage besonders in Frankreich ein wenig schmunzeln lässt:

Der Ökonom Daniel Stelter spricht bereits unverblümt von einer Insolvenzverschleppung in Frankreich – und sieht als Ausweg ebenfalls nur die finanzielle Repression, sprich QE. Für Pensionsinvestoren stellt sich natürlich die Frage: Soll man in einem Universum, gerade wenn es um Illiquide auf den Private Markets geht, investieren, wenn dessen staatliche Basis faktisch insolvent ist?

Wenn die Minister zweier Staaten, die mit Fug und Recht zu den rückständigsten, verkrustetsten, bürokratischsten und steuergierigsten in Europa zählen, sich nun anschicken, ausgerechnet Wachstumsunternehmen zu fördern, die von all diesen genannten Eigenschaften nun wirklich gar nichts gebrauchen können, dann darf man gespannt sein – oder gleich Angst kriegen. Unterschiede im Detail gibt es hier gleichwohl, z.B. der, dass der französische Kollege wenigstens vom Fach ist. Das ist der deutsche nicht.

Wie dem auch sei: Wachstumsunternehmen brauchen kein Staats- und Steuergeld. Sie brauchen gute Rahmenbedingungen, wenig Bürokratie, tragbare Steuerlasten und vor allen Dingen wenig Beamteneinmischung.

Das zur heutigen Headline anregende Kulturstück findet sich hier.