In dieser Rubrik fasst ALTERNATIVES●INDUSTRIES (un-)regelmäßig nur einige kurze Meldungen, namentlich auch von der Produktseite, aus dem globalen, schier unüberschaubaren Ozean der Private Markets mit einem groben Deutschland- und Europa-Filter tickerartig zusammen und ordnet sie ein. Heute: Timber kann jetzt Conti. Und immer wieder Infra: Infra auf ATH, Infra Debt und Infra Secondaries. Und Deutschland einmal anders – wie man es gar nicht kennt.

PitchBook (13. Februar): „3 charts: Nuveen’s acquisition of Schroders.“

Während die Private Markets weiterhin unter dem Exit-Stau, auch durch schleppende M&As, leiden, dreht sich unter den Asset Managern selbst das Übernahmekarussell munter weiter: Nachdem jüngst erst die schwedische EQT den britischen Secondaries-Spezialisten Coller übernommen hat, folgt nun mit der 13,3 Mrd. USD-schweren Akquisition von Schroders durch Nuveen der nächste Paukenschlag. Das erfasst namentlich auch die Alternatives. PitchBook hat sich in seinem Beitrag auf genau diese Wirkung fokussiert:

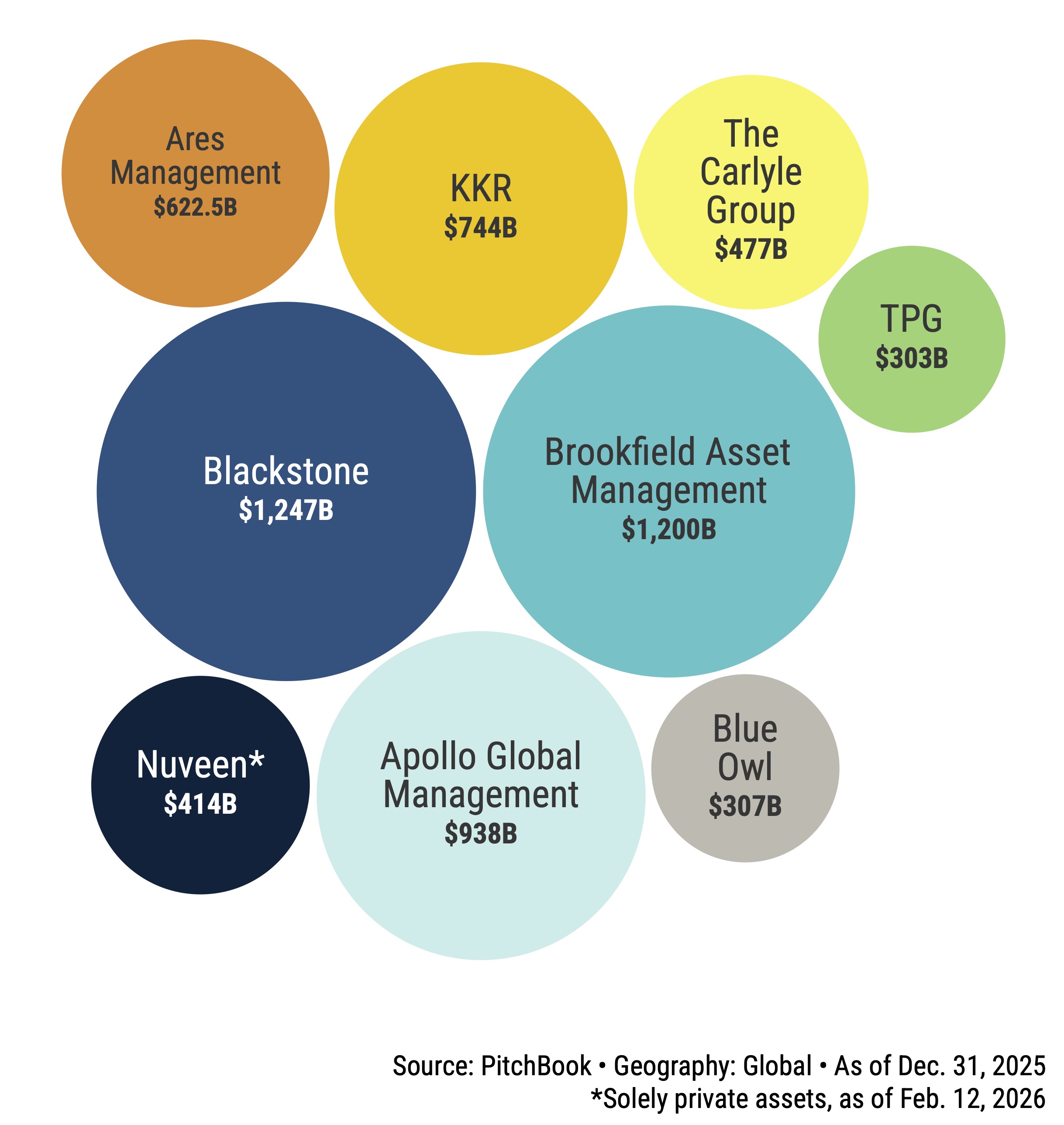

Nuveen – seit 2014 Asset Manager des US-Lehrer-Pensionsfonds TIAA–CREF und mit ca. 1,2 Bio. USD AuM einer der Großen – vermeldet Stand heute je nach Abgrenzung ca. 270 bis 300 Mrd. USD in den Alternatives. Nach der Übernahme der 110 Mrd. USD Alternatives in London dürften die Chicagoer bei über 400 Mrd. USD liegen und zu den neun schwersten Playern auf den Private Markets gehören:

Quelle: PitchBook. Grafik zur Volldarstellung ankicken.

Quelle: PitchBook. Grafik zur Volldarstellung ankicken.

Die Übernahme von Schroders durch Nuveen markiert die größte Übernahme in der Asset Management-Industrie seit Aberdeen/Standard Life 2017.

![]()

Insgesamt dürfte Nuveen nach dem Deal ca. 2,5 Bio. USD AuM auf die Waage bringen.

Mehr zu der M&A-Historie unter Private Markets-Akteuren findet sich hier.

Preqin (15. Januar): „Mega-cap funds build infrastructure to new heights.“

Zumindest in Sachen Infra-Fundraising gibt es keinen Grund zur Klage, denn hier war 2025 Preqin-Daten zufolge „ein Meilenstein“: 208,1 Mrd. USD (höchster jemals verzeichneter Jahreswert und deutlich über dem bisherigen ATH von 186,4 Mrd. USD 2022) konnten die GPs einsammeln. Vorneweg: Mega-Cap-Fonds, fünf davon Fonds über 10 Mrd. USD schwer. Erster: Global Infrastructure Partners (wie Preqin Teil von BlackRock) mit 25,2 Mrd. USD.

Insgesamt stieg das verwaltete Infrastrukturvermögen im Q1 2025 auf das ATH von 1,67 Bio USD; Dry Powder zu Kapitalabruf 5,8 (mehr als doppelt so hoch wie der 10J-Durchschnitt von 2,3 und zeigt laut dem Bericht eine wachsende Kluft zwischen aufgebrachtem und eingesetztem Kapital).

Obacht: Das man in Sachen boomendes Fundraising von Infra nicht auf andere Segmente der Alternatives schließen kann, hat sich schon im Laufe des vergangenen Jahres deutlich gezeigt. Neben Infra waren hier nur PD und Secondaries ähnlich dynamisch nachgefragt, und hier hat sich der Wind bekanntlich etwas gedreht.

Zurück zu den Preqin-Daten zur Infrastruktur: Die durchschnittliche Transaktionsgröße stieg 2025 auf 762,8 Mio. USD, damit 78% über dem Wert von 2024 mit 428,3 Mio. USD. Klarer Treiber der Entwicklung: KI-Rechenzentren.

Aber auch hier gilt wenig überraschend (und wie bei den PE-Exits): Nordamerika outperformed wieder alle; mit 47% der Deals und überwältigenden 93% des Transaktionswerts.

Stafford (4. Dezember): „Stafford establishes USD 1.2 billion Timberland Continuation Fund.“

Timber ist eine Asset-Klasse, die vielschichtiger ist, als man gemeinhin denkt: Sie bietet im wahrsten Sinne des Wortes Wachstum zum Anfassen, reagiert meist niedrigvolatil und -korreliert, ist dafür umso langfristiger angelegt, eröffnet alternative Einnahmequellen (Pacht, Jagdrechte, Emission Trading etc.) – und ökologisch wertvoll kann sie auch sein. Insofern passt sie gut zu Pensionsinvestoren, erfordert aber auch ganz eigene Manager-Kompetenzen, bspw. lokal-politische.

Wie dem auch sei, die Londoner Boutique Stafford Capital Partners hat im Dezember einen 1,2 Mrd. USD schweren Continuation Fund aufgelegt: eine Zusammenlegung dreier bestehender Kern-Waldfonds von Stafford – der Stafford International Timberland Funds VI, VII und VIII, entwickelt in den Jahren 2011-18 – zu einem neuen unbefristeten Fonds, der 74 Kern-Waldvermögenswerte halten wird, entsprechend 6,3 Mio. Hektar kommerzieller Waldflächen in den USA, Neuseeland, Australien und Lateinamerika.

Stafford vermeldet 73% Teilnahmequote der Bestands-LPs der Alt-Fonds, v.a. unter britischen kommunalen Pensionsfonds, die 54 % des Fonds ausmachen – was die anhaltende Nachfrage britischer Pensionskassen nach hochwertigen Naturkapitalanlagen unterstreiche. Weitere Raisings seien ebensowenig vorgesehen wie neue Investitionen, so Stafford.

Contis erfreuen sich in diesen Jahren bekanntlich zunehmender Beliebtheit, bei PE ohnehin, aber zunehmend auch bei PD, und es gibt sie auch schon „im Quadrat“.

Ob Contis dazu dienen, besonders wertvolle Portfolio-Investments als Kronjuwelen weiter halten zu können oder ob sie ein Krisenanzeichen in Zeiten stockender Exits sind (derzeit auch im Segment PD relevant), darüber lässt sich streiten – die Wahrheit liegt wohl in der Mitte. Sicher ist: Ihr Aufkommen ist mit dem Exit-Stau untrennbar verbunden.

Zurück zu Stafford: Übrigens konnte das Haus jetzt im Januar auch seinen Infra-Secondaries-Fonds SISF V closen, Kampfgewicht immerhin über 1,1 Mrd. USD.

AGI (12. Februar): „Allianz Infrastructure Credit Opportunities II Fund hält drittes Closing bei 1 Mrd. Euro.“

Wo wir schon bei Infra sind, genaugenommen Infra-Debt, derzeit auch gefragt: Auch die AGI kann einen Erfolg vermelden, ihr Infrastructure Credit Opportunities II Fund hat sein drittes Closing bei 1 Mrd. Euro abgeschlossen. Es ist der zweite Vintage-Fonds der Allianz Resilient Opportunistic Credit-Strategie (AROC), Schwerpunkt auf Senior und Junior Debt in Energie-, Verkehrs-, Kommunikations-, Umwelt- und Sozialinfrastruktur: Deployment laut AGI „weit fortgeschritten durch kürzliche Investitionen in digitale Infrastrukturprojekte wie Rechenzentren und Glasfaser“.

Marta Perez, CIO Infrastructure der AGI, kommentiert: „Dekarbonisierung und Digitalisierung bleiben die dominierenden strukturellen Themen bei Infrastrukturinvestitionen, und die Nachfrage nach Infrastructure Debt ist weiterhin stark.“ Die AGI verwaltet über 95 Mrd. Euro auf den Private Markets, davon mehr als 50 Mrd. Euro in Infrastruktur.

PitchBook (28. Januar): „Germany bucks Europe VC fundraising slump.“

Dass Deutschland mal ganz oben auf dem Treppchen steht, kommt im Asset Management wie im Asset Ownership eher selten vor, erst recht, wenn es um Alternatives geht. Jedoch 2025, Platz 1 ausgerechnet im VC-Fundraising: Deutschland!

In einem grundsätzlich miserablen VC-Umfeld – nur 148 Closings mit insg. 12 Mrd. Euro geschlossen, entsprechend –34 % bzw. –49 % gegenüber 2024 – verzeichneten UK und Frankreich deutliche Rückgänge auf den niedrigsten Stand seit zehn Jahren, während Deutschland stabil blieb; „eine bemerkenswerte Leistung angesichts des allgemeinen europäischen Kontexts“ nennt das Preqin. 2025 war das drittbeste Jahr seit Beginn der Aufzeichnungen (Höchststand 2022).

Preqin macht für die deutsche Kontinuität die große Bedeutung (halb-)staatlicher LPs in dem Segment verantwortlich, namentlich die KfW Capital und die Landwirtschaftliche Rentenbank, die sich an offiziellen politischen Zielen orientieren, weniger an DPI.

Hamilton Lane (2. Februar): „Final Close of Infrastructure Opportunities Fund II.“

Nochmal Infrastruktur: Hamilton Lane konnte seinen IOF II bei über 1,5 Mrd. USD closen, zzgl. knapp 400 Mio. USD an Zusagen in verbundenen Vehikeln. Damit hat man das Dreifache des Vorgängerfonds IOF I erreicht. Der Fonds ist auf Co-Investitions- und Secondaries im Mittelstand fokussiert, mit 14 Transaktionen bereits zu 40% deployed.

Insgesamt verwaltet Hamilton Lane von seinen 1 Bio. USD AuM gute 87 Mrd. USD in Infrastruktur.

BlackRock (5. Februar): „BlackRock Aladdin Drives Private Markets Transparency By Unifying Pre- and Post-Investment Tech On A Single Platform.“

BlackRock hatte ja im Sommer 2024 Preqin für überschaubare 3,2 Mrd. USD geschnappt. Die Amerikaner, seit jeher geschickt in eigener M&A-Sache, haben die Integration des Datenhauses in Aladdins Private Markets-Analysesystem eFront nun offenbar abgeschlossen und verkünden Einsatzbereitschaft. Erfasst werden damit 14.000 Fonds, so Blackrock.

Sloane Collins, Head of Product for Aladdin Private Markets bei BlackRock, kommentiert: „For the first time, clients can bring pre-investment intelligence and post-investment analytics together in a single, integrated workflow, narrowing the gap between how institutional investors manage assets across private and public portfolios.”