Heute auf ALTERNATIVES●INDUSTRIES Zahlen und Fakten zum Jahr 2025 an den deutschen Private Markets: Stabilität ohne Beschleunigung, US-Investoren gewinnen weiter an Bedeutung, Exits bleiben selektiv, die Zahl der Unicorns steigt. Das Bild insgesamt: ein Markt, der neue Impulse braucht, der aber auch punktuell so manch bemerkenswerte Dynamik zeigt und eine Art nachträglicher Upgrades erfuhr – bei Deals wie bei Exits. Und was ein gewisser Heisenberg mit alldem zu tun hat.

Private Equity: Volumen ohne Beschleunigung

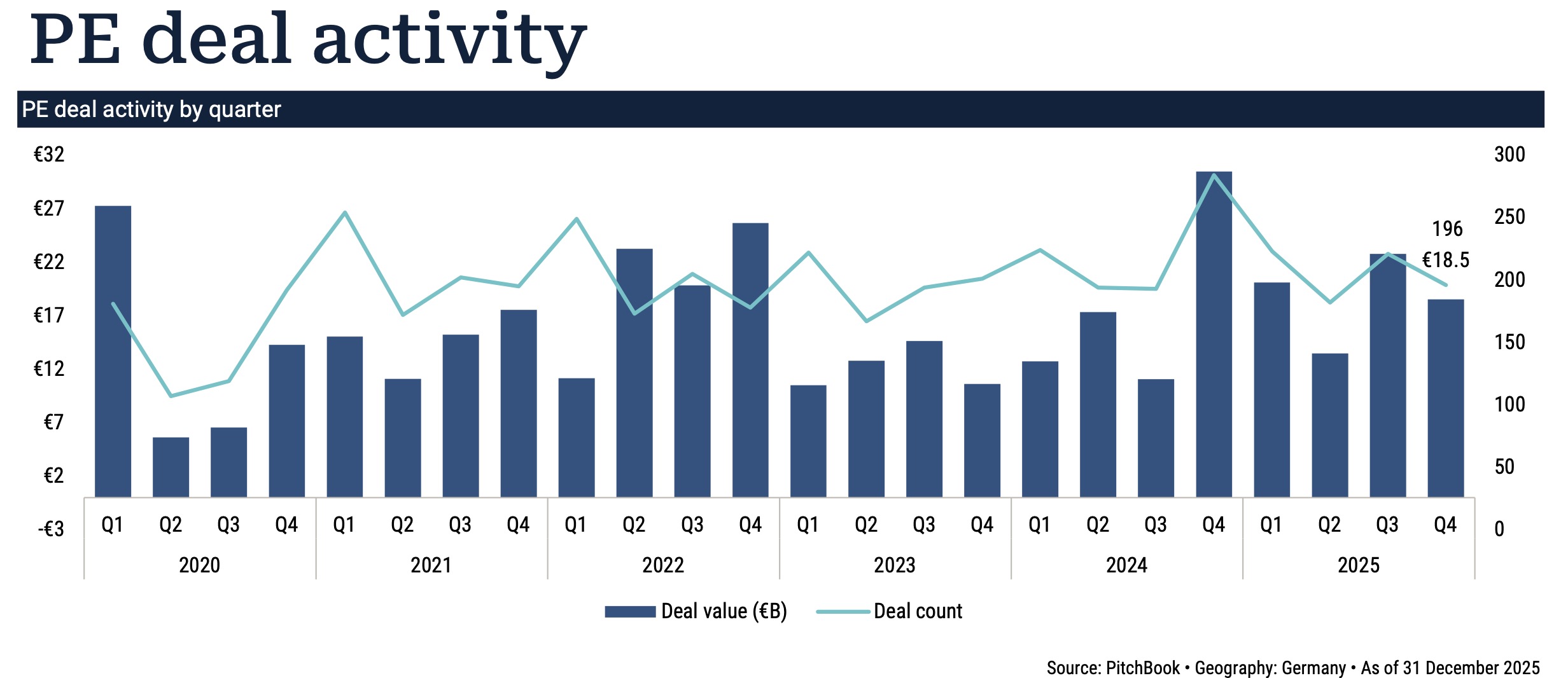

Der deutsche PE–Markt blieb im Q4 2025 aktiv, aber ohne neue Dynamik. Bemerkenswert: die rückwirkende Korrektur des Vorquartals. PitchBook revidiert das Q3 Deal Value von 13,0 Mrd. Euro bei 174 Transaktionen auf nun 22,8 Mrd. Euro, verteilt über 221 Deals.

Derartige Revisionen sind keine Ausreißer, sondern strukturell. Private Markets–Daten sind Momentaufnahmen – Verzögerungen in der Deal-Erfassung führen regelmäßig zu nachträglichen Anpassungen. Dennoch: Die Magnitude dieser Korrektur ist außerordentlich.

Und Q4? Landet bei 18,5 Mrd. Euro über 196 Deals – Normalisierung nach dem außergewöhnlich erhöhten Vorquartal. Kein Einbruch, kein Aufbruch (ob diese Daten beizeiten ebenfalls angepasst werden? Man wird sehen).

Im Jahresvergleich bleibt der Trend dennoch leicht positiv: Das Gesamtvolumen steigt von 71,6 Mrd. Euro 2024 auf 74,7 Mrd. Euro 2025. Laut PitchBook war 2025 sogar das aktivste Jahr seit 2022 (79,9 Mrd. Euro). Jahreszahlen stehen dabei stabiler als einzelne Quartale.

Quelle: PitchBook; Region: Deutschland; * 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: Deutschland; * 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

Prägendster Deal des vierten Quartals: der 7,7 Mrd.-Euro-Carve-out von BASF Coatings durch Carlyle und die Qatar Investment Authority. PitchBook wertet die Transaktion als Signal für die wachsende Bedeutung globaler Kapitalquellen. Es bleibt dabei: Die großen Tickets kommen offensichtlich von internationalen Fonds, und dabei …

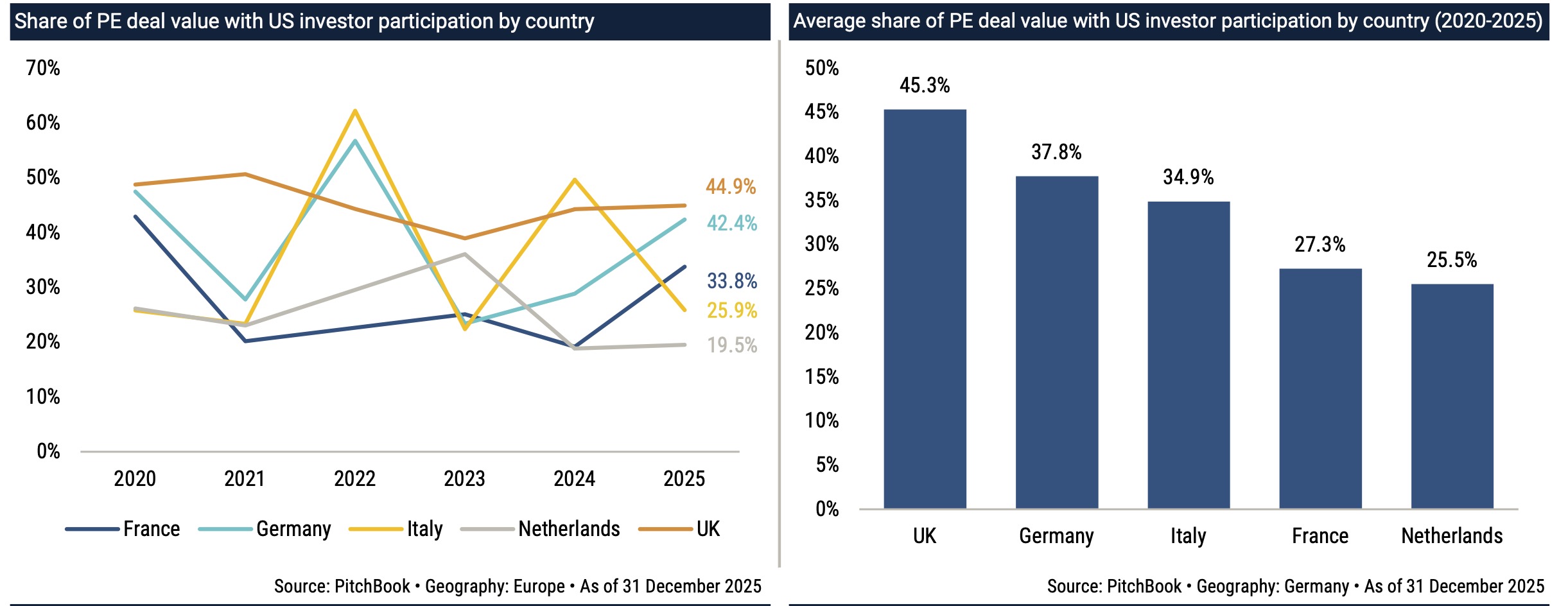

US-Kapital erhöht den Takt

… bauen US–Investoren ihren Einfluss weiter aus. 42,4% des deutschen PE–Deal-Volumens 2025 entfielen auf Transaktionen mit US–Beteiligung – der höchste Wert seit 2022. Deutschland steht im europäischen Spitzenfeld; nur der britische Markt zieht mehr US–Kapital an.

Im Fünfjahreszeitraum 2020-2025 liegt der US-Anteil bei 37,8%. Damit rangiert Deutschland europaweit auf Platz zwei, hinter dem Vereinigten Königreich und vor Frankreich und Italien. Deutschland bleibt Zielmarkt.

Quelle: PitchBook; Region: Europa; * 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: Europa; * 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

Für amerikanische Fonds ist Europa – und insb. Deutschland – offensichtlich weiterhin attraktiv. Gleichzeitig verfügen US-Investoren über größere Fondsvehikel und höhere Risikotoleranz in großvolumigen Transaktionen. Der Markt internationalisiert sich damit nicht nur kapital-, sondern auch strukturseitig.

Exits: Vollgas in Q3 mit Vollbremsung …

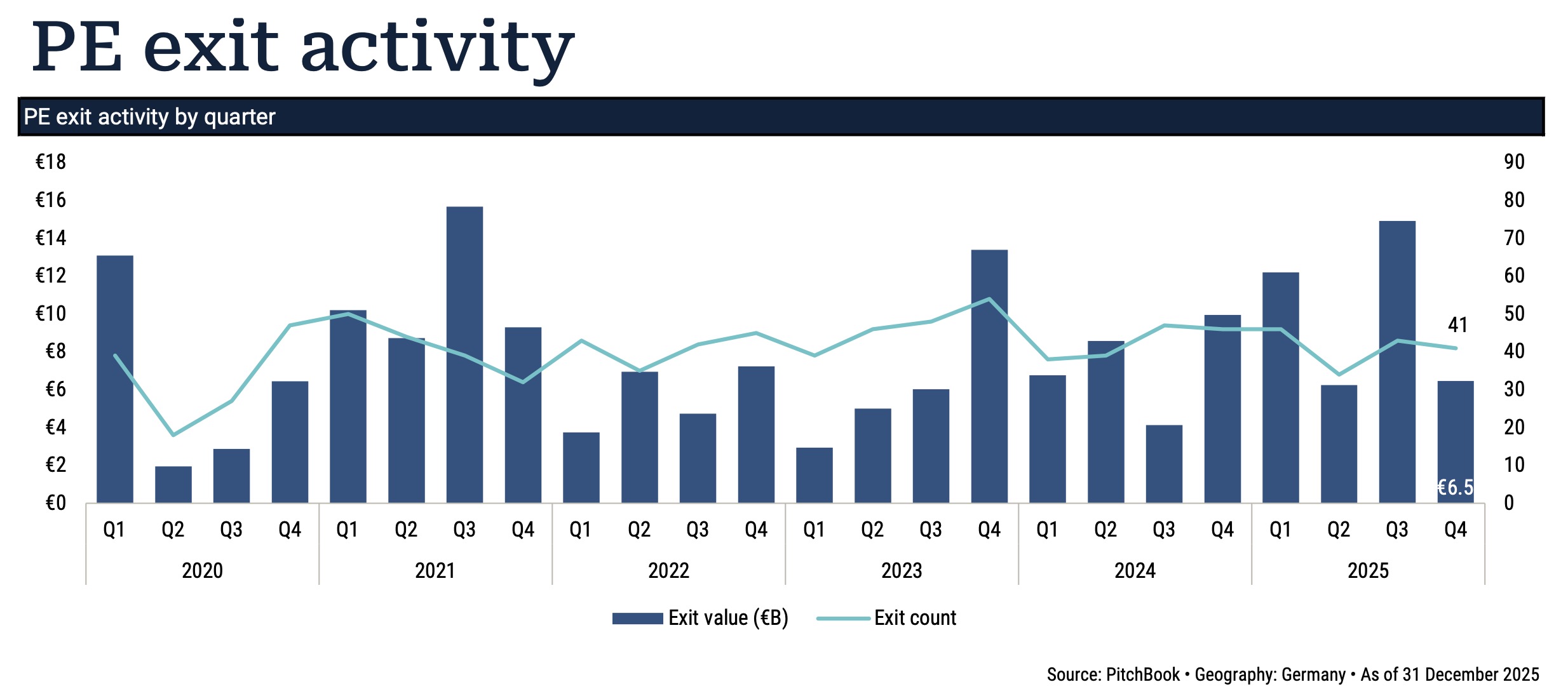

Auch auf der Exit-Seite setzt sich das bekannte Muster fort. PitchBook revidiert auch hier die Q3-Zahlen deutlich nach oben – von ursprünglich 6,3 Mrd. Euro bei 40 Exits auf nun 14,9 Mrd. Euro bei 43 Exits.

„Q3 war in Deutschland eines der besten Exit-Quartale der vergangenen Jahre.“

Während Exits in Europa schleppend verliefen, war Q3 in Deutschland bezüglich Exit Value eines der besten Quartale der vergangenen Jahre. Seit Anfang 2020 lag nur Q3 2021 mit 15,7 Mrd. Euro darüber. Eine spezielle Erklärung liefert der PitchBook-Bericht hierfür nicht.

Im Q4 aber erneut der Rückwärtsgang: 6,5 Mrd. Euro bei 41 Exits – weniger als die Hälfte des revidierten Vorquartals. Aber: auch diese Zahlen nur vorläufig. Quelle: PitchBook; Region: Deutschland; * 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: Deutschland; * 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

Ein markanter Q4-Exit: der Verkauf des Duisburger Baustoffherstellers Xella durch Lone Star an Holcim für 1,9 Mrd. Euro. Der Trade Sale verschiebt kurzfristig die Gewichte: Strategische Übernahmen erreichen im Quartal 3,9 Mrd. Euro, Secondary Buyouts nur 2,5 Mrd. Euro.

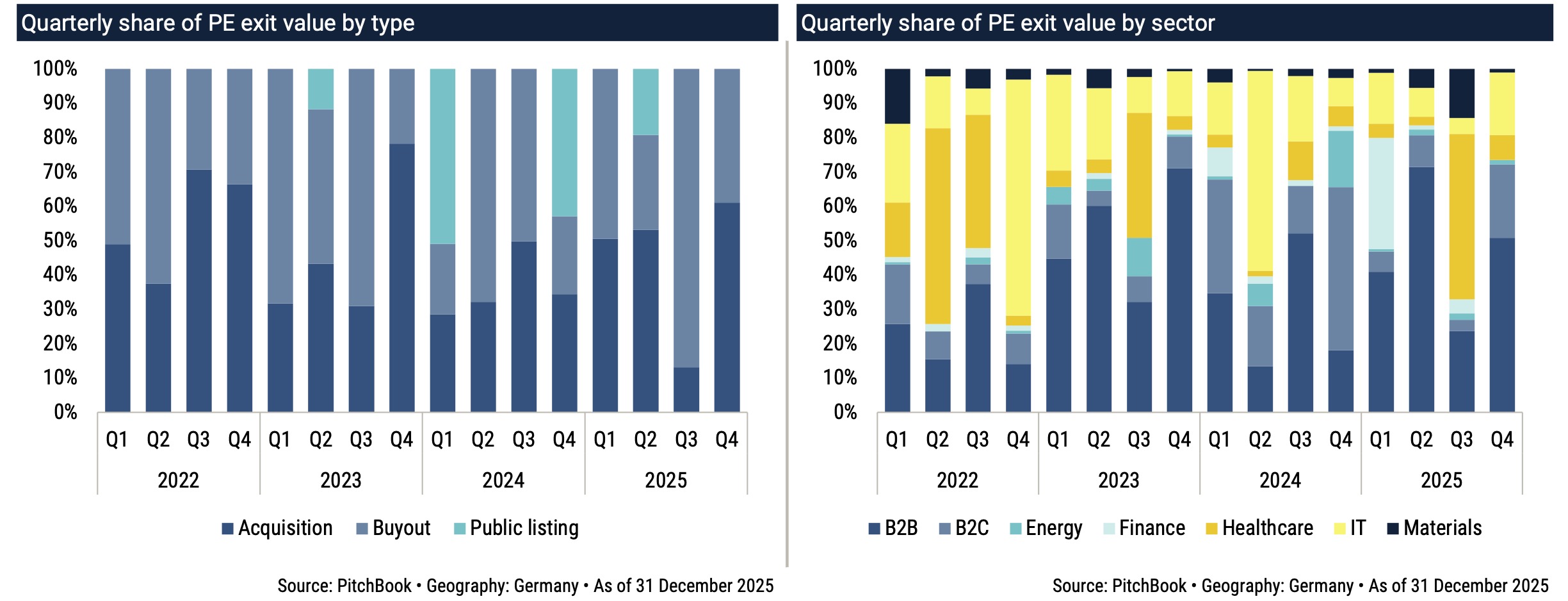

Strukturell wenig Änderung: Buyouts dominierten den deutschen PE-Exit-Markt. Strategische Käufer setzten punktuell Akzente, IPOs blieben die Ausnahme.

Quelle: PitchBook; Region: Deutschland; * 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: Deutschland; * 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

… vor allem beim Fundraising

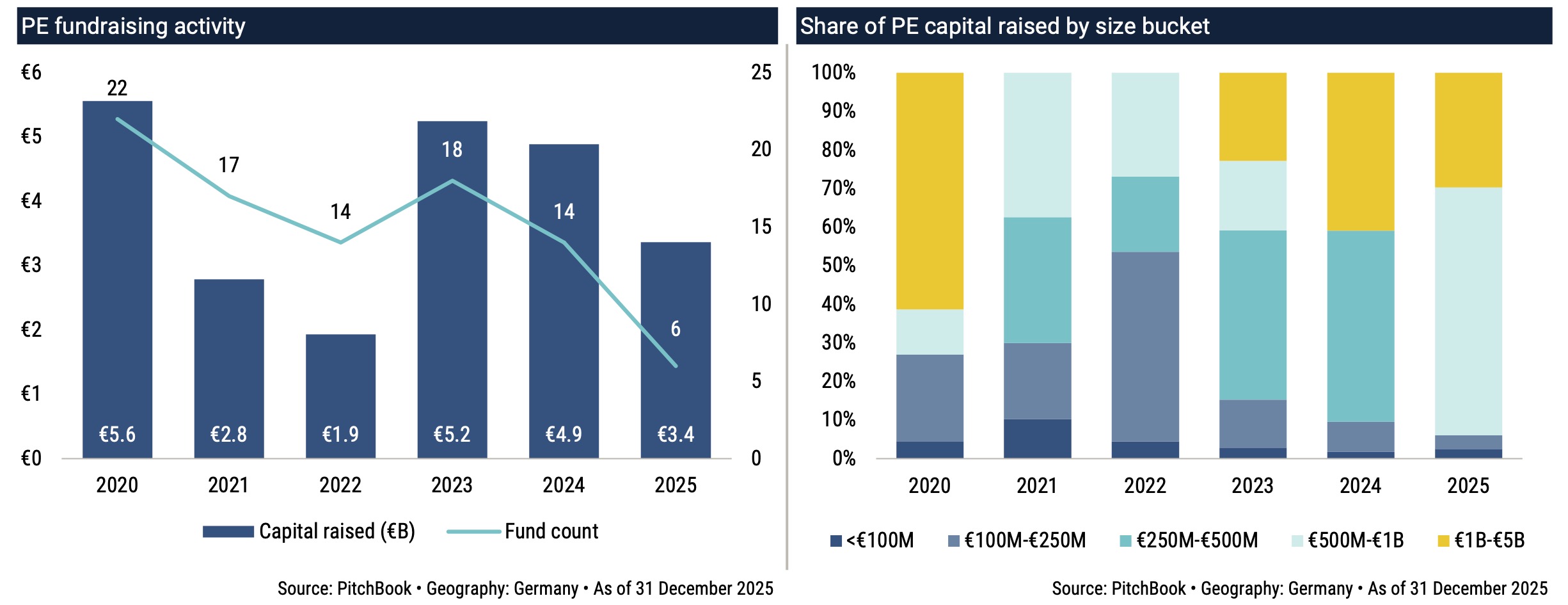

Das Fundraising bestätigt die Zurückhaltung: 2025 schlossen nur noch sechs deutsche PE-Fonds. Eingesammeltes Kapital: nur noch 3,4 Mrd. Euro – niedrigster Wert seit 2022 und im internationalen Vergleich marginal.

Quelle: PitchBook; Region: Deutschland; * 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

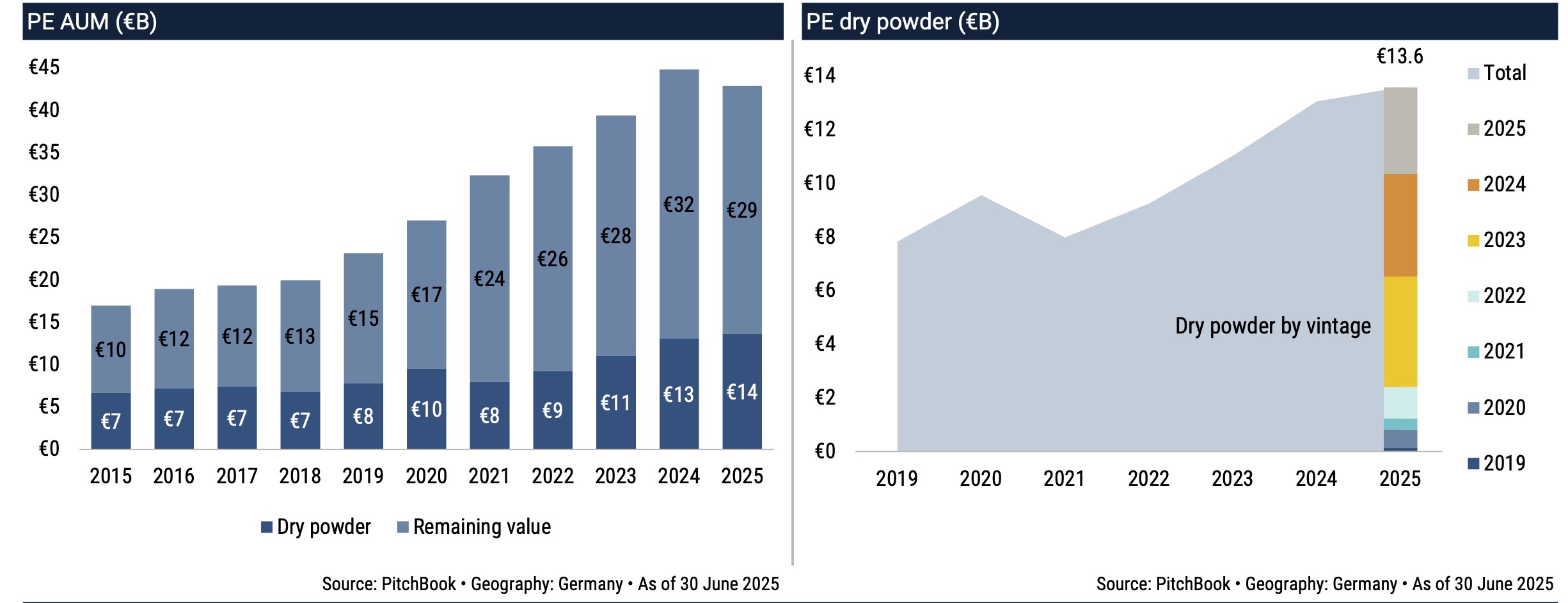

Gleichzeitig bleiben Dry Powder und Assets under Management (für deutsche Verhältnisse) hoch. Der von ALTERNATIVES●INDUSTRIES berichtete Kontrast zum globalen Rückgang des Dry Powder bleibt bestehen. Kapital ist vorhanden – wird aber zunehmend diszipliniert und selektiv allokiert.

Quelle: PitchBook; Region: Deutschland; * 30. Juni 2025: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: Deutschland; * 30. Juni 2025: Grafik zur Volldarstellung anklicken.

Venture Capital: Reife als Filter

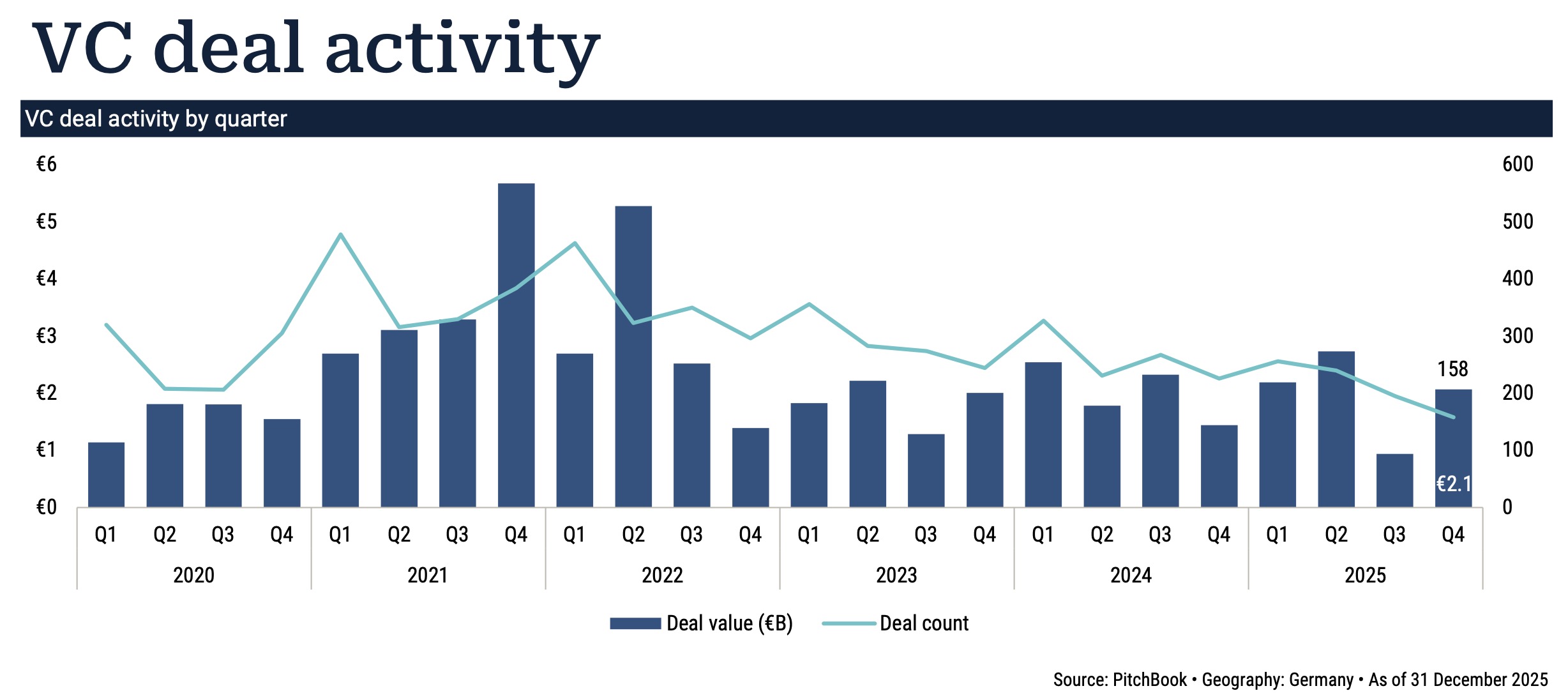

Im VC-Segment verdichtet sich der Selektionsprozess. Im Q4 2025 flossen 2,1 Mrd. Euro in 158 Deals. Der Kapitalzufluss stieg gegenüber dem schwachen Vorquartal, die Deal-Anzahl fiel aber auf den niedrigsten Stand seit Beginn der PitchBook-Zeitreihe im Jahr 2020.

Zum Vergleich: 256 Deals in Q1, 240 in Q2, 195 in Q3. Kapital verteilt sich auf immer weniger Unternehmen. Quelle: PitchBook; Region: Deutschland; * 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: Deutschland; * 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

Konzentration am oberen Ende, große Runden dominierten das Quartal. Zu den größten Finanzierungen zählten Tubulis, Black Forest Labs, Quantum Systems und n8n – Biotech, KI, Defence Tech und skalierende Software.

Der Rückgang der Deal-Anzahl bei gleichzeitig steigendem Kapitalzufluss markiert also offenbar keine Schwäche, sondern eine Verschiebung der Risikobewertung. Kapital verteilt sich auf weniger Unternehmen – tendenziell in späteren Phasen mit validiertem Geschäftsmodell, klarer Skalierungsperspektive und belastbarer Bewertungshistorie.

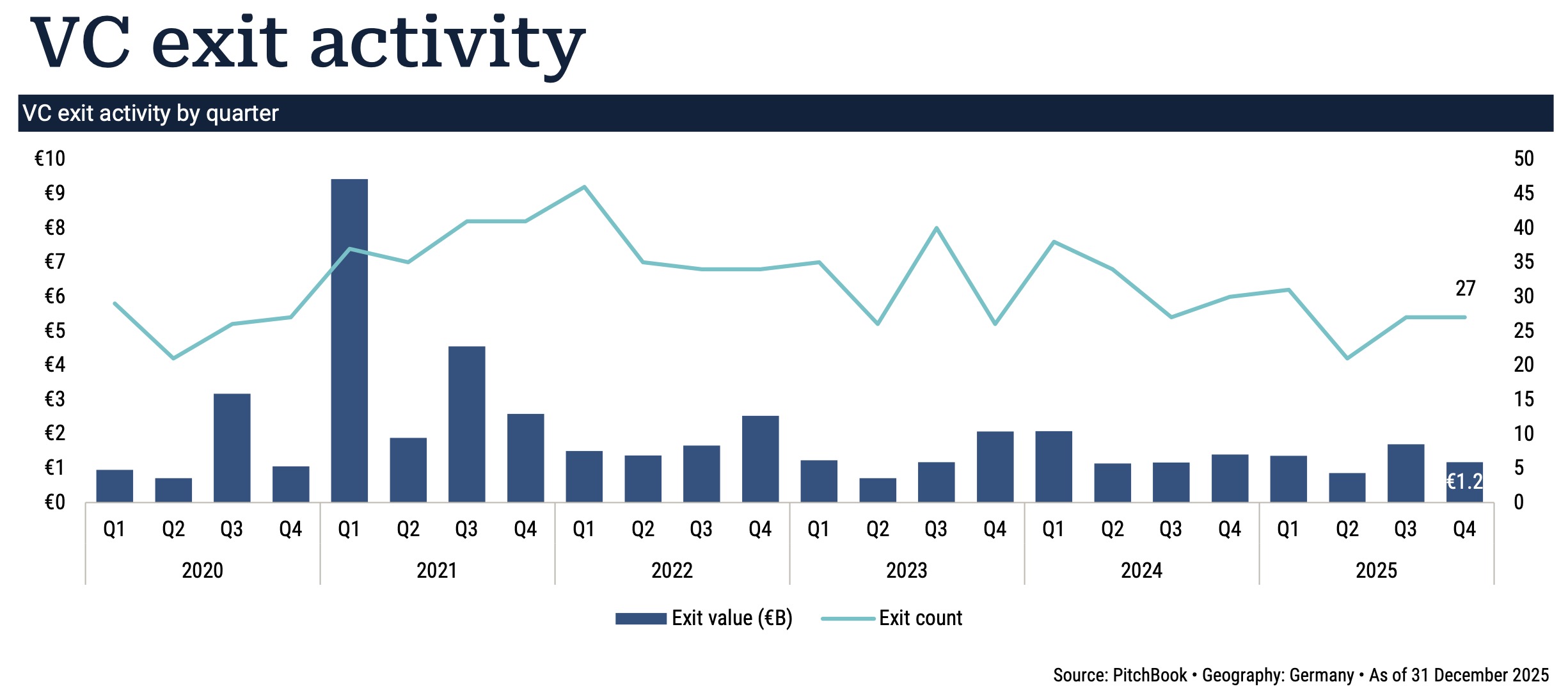

VC–Exits: Stau statt Öffnung – und mehr Unicorns

Die VC-Exit-Seite bleibt schwach. PitchBook zählt 106 VC-Exits im Gesamtjahr 2025 – weniger als die 129 des Vorjahres. Exit-Volumen 5,1 Mrd. Euro, damit ebenfalls unter dem Vorjahreswert von 5,8 Mrd. Euro. Zum Vergleich: 2021 lag das Exit Value bei 18,4 Mrd. Euro. Quelle: PitchBook; Region: Deutschland; * 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: Deutschland; * 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

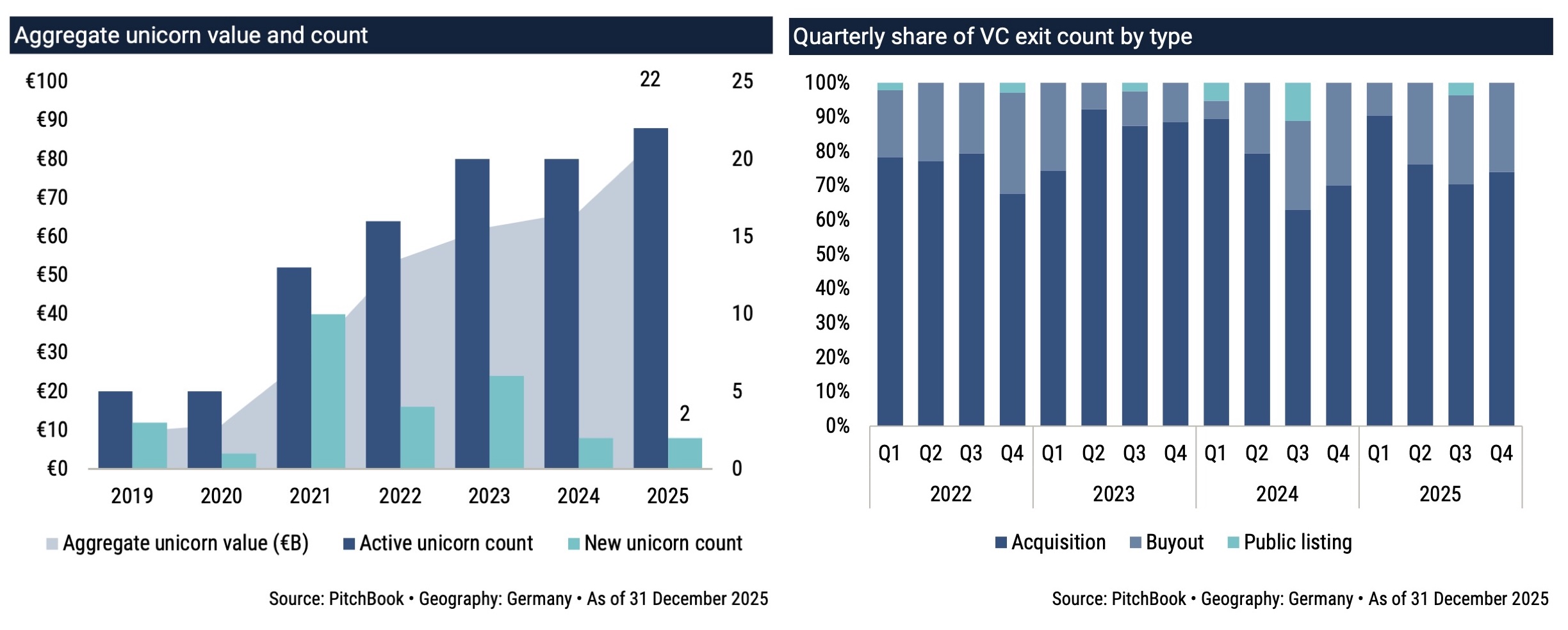

Parallel wächst die Zahl der Unicorns (Startups mit Bewertungen über 1 Mrd. USD) weiter. PitchBook erfasst 22 deutsche Unicorns mit einer aggregierten Bewertung von 88 Mrd. Euro – neuer Höchststand. Als mögliche Treiber nennt der Q4 Snapshot steigende Bewertungen einzelner Unternehmen und die geringe Zahl an Exits.

Quelle: PitchBook; Region: Deutschland; * 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

Quelle: PitchBook; Region: Deutschland; * 31. Dezember 2025: Grafik zur Volldarstellung anklicken.

Beim Fundraising bleibt das Bild verhalten. Die VC‑Industrie mobilisiert 2,9 Mrd. Euro über 22 Fonds – unverändert zum Vorjahr. Der Markt kann Kapital einsammeln, aber nur unter spürbarer Zurückhaltung der LPs.

Zum Vergleich: global, Europa und das ganze Jahr

Anderswo ist mehr Bewegung, ein breiterer Blick und auf das ganze Jahr, aber nur PE:

Deals 2025: Während das PE-Deal-Volumen in Deutschland 2025 nur um rund 4% zulegte, wuchs Europa laut PitchBook um fast 15% auf 645,3 Mrd. Euro über 9.001 Deals (2024: 563,9 Mrd. Euro über 7.980 Deals). Global liegt das Plus ebenfalls bei etwa 15% auf 2.068,4 Mrd. US-Dollar über 18.034 Deals (2024: 1.798,5 Mrd. US-Dollar über 19.402 Deals). Weniger Transaktionen, größere Tickets – ein klarer Shift.

Exits: Hier landet Deutschland 2025 mit starken +35% im Mittelfeld (39,8 Mrd. Euro vs. 29,4 Mrd. Euro). Das starke Q3 wirkt nach. Europa kommt auf 301,6 Mrd. Euro (+10%) über vorläufig 1.337 Verkäufe, während die Schätzung bereits bei 1.756 Exits liegt (2024: 274,1 Mrd. Euro über 1.610 Exits). Global zog das Exit-Volumen sogar um mehr als 40% an (1.261,4 Mrd. US-Dollar über 3.158 Verkäufe), zum Vergleich: 2024: 896,0 Mrd. US-Dollar über 3.766 Exits.

Die Mittel: Gleichzeitig bricht das Fundraising ein, Europa fällt auf 80,8 Mrd. Euro über 124 Fonds (2024: 146,7 Mrd. Euro über 185 Fonds). Global sinkt das Volumen auf 407,5 Mrd. US-Dollar über rund 540 Fonds (2024: 611,6 Mrd. US-Dollar über 1.025 Fonds). Kapital wird selektiver.

Fazit von ALTERNATIVES●INDUSTRIES

Der deutsche Private-Market-Markt zeigt zum Jahresende 2025 kein Ermüdungs-, sondern ein Selektionssignal. Kapital ist ausreichend vorhanden, doch es folgt strengeren Kriterien: Größe, Reife und internationale Anschlussfähigkeit bestimmen, wo investiert wird – nicht mehr allein Wachstumsfantasie.

Die stark revidierten Quartalszahlen unterstreichen weniger Vola als vielmehr die strukturelle Trägheit privater Märkte, auch datenseitig. Wer kurzfristige Dynamik sucht, findet vor allem statistisches Rauschen. Aussagekräftig bleibt der Jahrestrend – und dieser ist stabil, aber nicht expansiv.

Auffällig ist die wachsende Rolle der US-Investoren. Sie füllen nicht nur große Ticketgrößen, sondern setzen zunehmend die Maßstäbe für Bewertung, Governance und Exit-Erwartungen. Der deutsche Markt öffnet sich weiter – nicht aus Schwäche, sondern aus Kapitalbedarf in großvolumigen Transaktionen.

Und wie schon gebetsmühlenartig auf diesen Plattformen betont, zeigt sich bei dem Umgang mit den Daten auch hier erneut: Pensions, aber auch Asset Management und v.a. die Private Markets sind keine Naturwissenschaft. Immer aufs Neue stellen sich Abgrenzungsfragen, immer aufs Neue ergeben sich Timelags. Das sollte jeder im Kopf haben, wenn er Daten der Private Markets analysiert. Oder um es naturwissenschaftlich zu sagen: Auf den Private Markets gilt deren ganz eigene Heisenbergsche Unschärferelation.