Der Secondary Markt im Private Equity hat sich in den letzten Jahren dynamisch weiterentwickelt. Neue Strukturen und Transaktionsformen sollen Investoren und Fondsmanagern mehr Flexibilität bieten und Liquiditätsengpässe entschärfen. Doch welche Instrumente sind wirklich relevant? Und bei welchen schauen Investoren besser genau hin? Ein tiefes Verständnis der jeweiligen Struktur ist essenziell, um Risiko- und Renditeprofile richtig einzuordnen. Denn Secondary ist nicht gleich Secondary. Fabian Richter dekliniert die Sache von Grund auf durch.

Continuation Vehicles: Die dominierende Form von GP-led Secondaries

Eine der verbreitetsten Strukturen sind sog. Continuation-Vehicles (CVs). Dabei initiiert der Fondsmanager (GP) einen Transaktionsprozess, um seinen Investoren (LPs) Liquidität zu verschaffen. Hierbei werden ein oder mehrere Portfoliounternehmen in ein neues Fondsvehikel übertragen, das meist spezialisierte Secondary-Investoren anzieht.

Ursprünglich wurden CVs genutzt, um Restbeteiligungen am Laufzeitende eines Fonds zu übernehmen, wenn ein klassischer Exit, etwa über einen Trade Sale oder einen Verkauf an einen anderen PE-Fonds, nicht möglich oder nicht wirtschaftlich sinnvoll war. Heute dienen CVs zunehmend dazu, besonders attraktive Unternehmen über die ursprüngliche Fondslaufzeit hinaus zu begleiten, häufig verbunden mit neuem Wachstumskapital.

„Findet eine faire Preisfindung statt, oder werden die besten Assets zu günstig veräußert?“

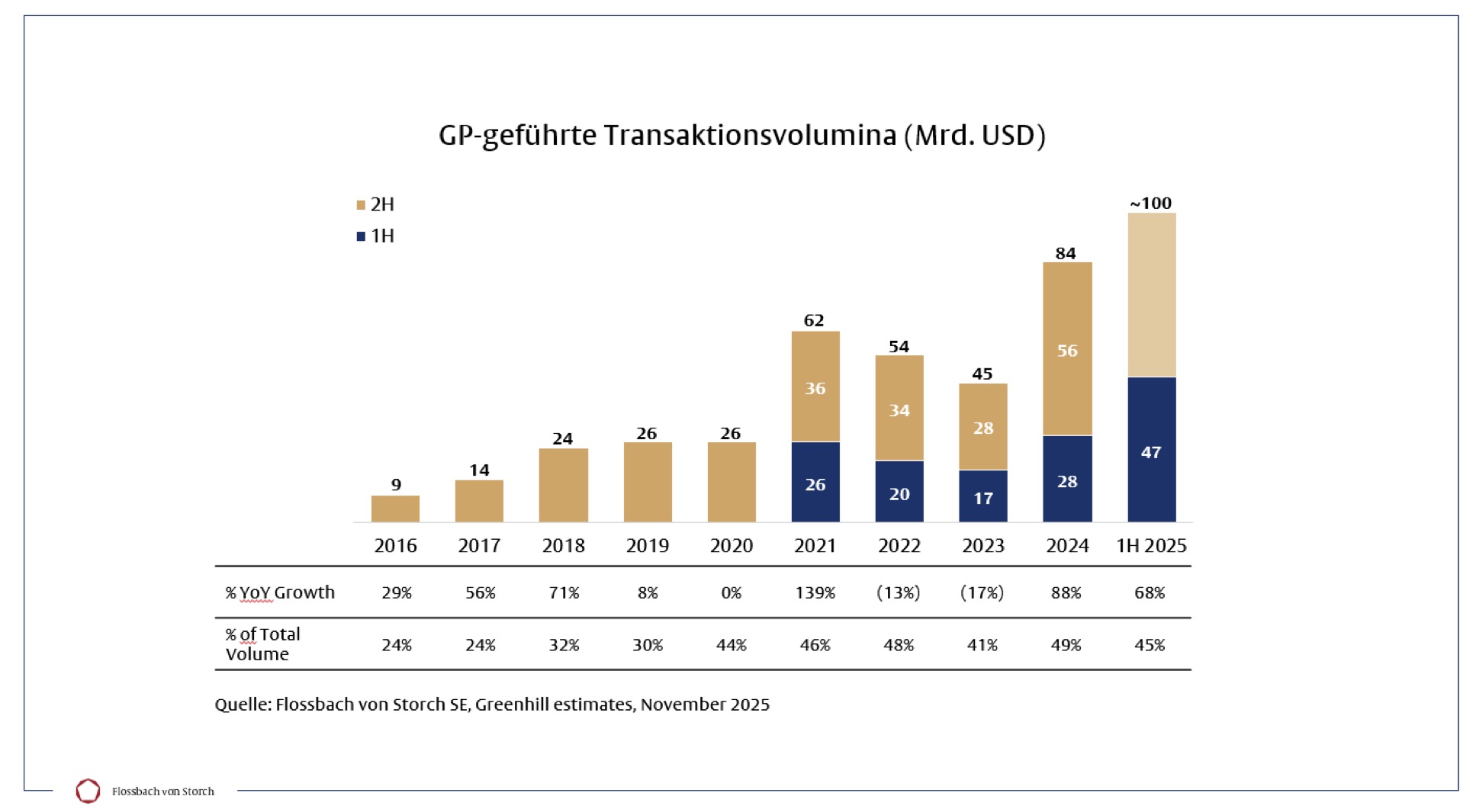

LPs erhalten dabei die Wahl: Liquidität realisieren oder im neuen Vehikel investiert bleiben. Zur Wahrung der Interessengleichrichtung sollten Gewinnbeteiligungen des GPs (z.B. Carried Interest) in das neue Vehikel reinvestiert werden. Dies ist jedoch nicht zwingend der Fall. GP-led Secondaries und CVs bieten Vorteile, erfordern aber unabhängige Bewertungen und eine transparente Preisfindung. Der Anteil der GP-led Secondaries ist seit 2020 deutlich gestiegen.

Quelle: FvS. Grafik zur Volldarstellung anklicken.

Quelle: FvS. Grafik zur Volldarstellung anklicken.

GP-led Secondaries – Transaktionsarten

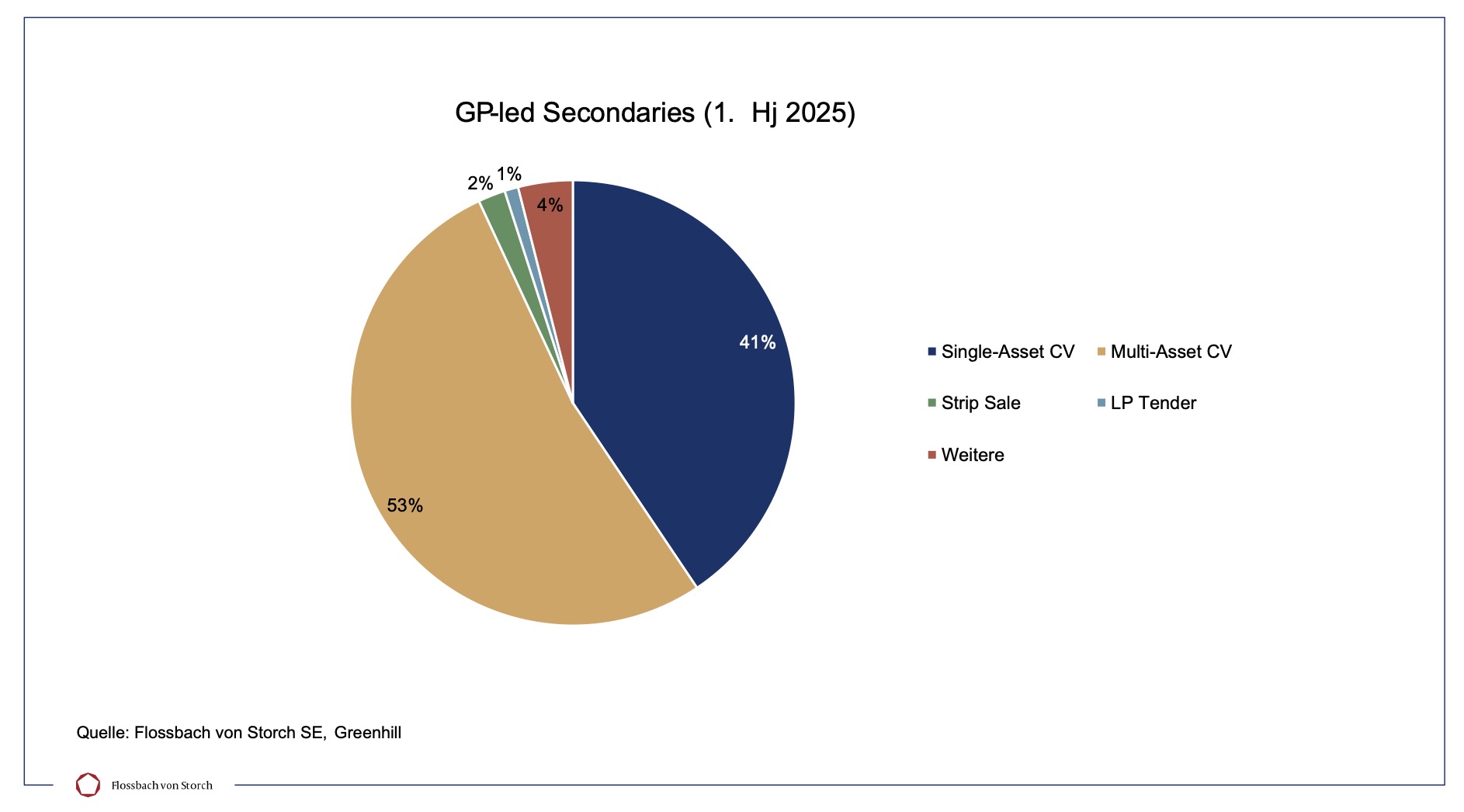

GP-led Secondaries können neben CVs eine Reihe weiterer Formen annehmen. Die Hintergründe für die Transaktionen sind dabei ebenfalls vielfältig.

• Continuation Vehicle (CV) – Single Asset:

Ein einzelnes Portfoliounternehmen wird in ein neues Vehikel überführt, meist mit frischem Kapital und einem externem Haupt-Investor. Investoren können reinvestieren oder stattdessen die Liquidität wählen.

• Continuation Vehicle (CV) – Multi Asset:

Mehrere Unternehmen werden gemeinsam in ein neues Vehikel überführt. Struktur und Wahlrechte entsprechen dem Single Asset CV.

• Strip Sale:

Mehrere Beteiligungen werden anteilig verkauft, um Liquidität zu schaffen. Investoren bleiben zugleich an künftiger Wertentwicklung beteiligt.

• LP-Tender:

LPs können Fondsanteile verkaufen, neue Investoren treten ein. Der GP initiiert die Transaktion in diesem Fall. Häufig ist eine (parallele) Investition in Folgefonds des GPs erforderlich.

• GP-Spinout:

Ein Team löst sich vom bisherigen Manager und übernimmt das Portfolio. Neue Kapitalzusagen begleiten meist die Neustrukturierung.

• NAV-Financing:

Ein Kredit auf Basis des Portfoliowertes schafft Liquidität für LPs oder Reinvestitionen. Gleichzeitig steigt das Fremdkapitalrisiko auf Fondsebene.

Quelle: FvS. Grafik zur Volldarstellung anklicken.

Quelle: FvS. Grafik zur Volldarstellung anklicken.

Diese Strukturen unterscheiden sich erheblich in Risiko, Cashflow-Profil und Ertragsperspektiven. Besonders bei CVs stellt sich häufig die Frage: Findet eine faire Preisfindung statt, oder werden die besten Assets zu günstig veräußert? NAV-Financings können zwar kurzfristig Rückflüsse erzeugen, erhöhen aber das Risikoprofil des Fonds.

Weitere Innovationen: Tertiärfonds, Dachfonds-Secondaries und Tranchierung

Neben GP-led-Secondaries entstehen zunehmend neue, komplexere Strukturen:

Tertiärfonds (Tertiary Fonds) sind spezialisierte Private Equity-Vehikel, die Anteile an bestehenden Secondary-Fonds erwerben. Sie fügen damit eine weitere Ebene zwischen Investor und Portfoliounternehmen hinzu. Bislang handelt es sich dabei um ein klar abgegrenztes Nischensegment.

Dachfonds-Secondaries sind spezialisierte Private Equity-Vehikel, die Anteile an Dachfonds erwerben. Sie sind in den vergangenen Jahren vermehrt aufgetreten. Aufgrund ausbleibender Rückflüsse aus Dachfonds konnten diese Fonds ihren Investoren zuletzt nur begrenzte Ausschüttungen zukommen lassen. In der Folge veräußern einzelne LPs ihre Dachfondsanteile an spezialisierte Secondary-Investoren. Auch hier entsteht eine zusätzliche Ebene bis zum zugrunde liegenden Portfolio.

Quelle: FvS. Grafik zur Volldarstellung anklicken.

Quelle: FvS. Grafik zur Volldarstellung anklicken.

Tranchierungen im Secondary Bereich sind ebenfalls eine jüngere Entwicklung. Dabei wird ein Secondary-Portfolio, ähnlich wie bei Collateralized Loan Obligations (CLOs), in unterschiedliche Risikoklassen (Tranchen) strukturiert. Jede Tranche weist ein eigenes Rendite-Risiko-Profil auf und adressiert unterschiedliche Investorengruppen:

• Senior Tranche:

Diese Tranche erhält Rückflüsse zuerst und ist oft durch Cashflow-Priorität oder Garantien abgesichert. Sie bietet ein geringes Risiko, aber auch nur moderate Renditen von etwa 6 bis 10% p.a..

• Mezzanine / Preferred Tranche:

Sie liegt zwischen Senior- und Equity-Tranche und erhält Ausschüttungen nach der Senior-, aber vor der Equity-Tranche. Typischerweise zielt sie auf eine Rendite von 12 bis 15 % bei mittlerem Risiko.

• Equity / Junior Tranche:

Diese Tranche trägt Verluste als erste, profitiert aber am stärksten von Wertsteigerungen. Sie ist sehr risikoreich, bietet aber potenziell hohe Renditen von über 20% IRR – häufig für Sponsor- oder Lead-Investoren.

Kosten, Transparenz und Risiko

Für Investoren stellt sich bei Tertiärfonds und Dachfonds-Secondaries regelmäßig die Frage, in welchem Ausmaß zusätzliche Strukturebenen zusätzliche Kosten verursachen und damit die Nettorendite beeinträchtigen.

„Zusätzliche Ebenen und innovative Konstruktionen können sowohl neue Chancen als auch neue Risiken schaffen.“

Bei Tranchierungen von Secondary-Fonds sind die strukturellen Rahmenbedingungen zwar grundsätzlich klar definiert, doch fehlt es häufig an ausreichender Transparenz. Dadurch wird es für Investoren schwieriger, das tatsächlich zugrunde liegende Risiko präzise zu bewerten.

Fazit

Der Sekundärmarkt im Private Equity wird auch in den kommenden Jahren weiterwachsen. GP-led Secondaries, insb. Continuation Vehicles, werden den Markt dominieren. Exotischere Strukturen wie Tertiärfonds oder Tranchierungen bleiben hingegen voraussichtlich Nischenlösungen.

Für Investoren gilt: „Secondary ist nicht gleich Secondary“. Die individuelle Analyse jeder Struktur ist entscheidend, denn zusätzliche Ebenen und innovative Konstruktionen können sowohl neue Chancen als auch neue Risiken schaffen.

Der Autor ist Senior Investment Manager bei Flossbach von Storch Private Equity.

Advertorial mit freundlicher Unterstützung von:

![]()

Von Flossbach von Storch-Autoren sind zwischenzeitlich bereits auf PENSIONS●INDUSTRIES erschienen:

Von Continuation Vehicles zu NAV-Financing:

Wie sich der Sekundärmarkt neu erfindet

von Fabian Richter, 22. Januar 2026

Private Equity im Portfoliokontext:

Optimiertes Rendite-Risiko-Profil durch Private Equity in Pensionsvermögen

Michael Wiese und Nicolas Schellenberg, 22. Oktober 2025

Mit einem deutschen Staatsfonds das Wachstum bremsen:

Die magischen Kräfte der Finanziellen Transaktion?

von Prof. Gunther Schnabl und Sven Ebert, 6. Februar 2025

Disclaimer:

LEITERbAV-PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES Disclaimer:

Alle Inhalte auf LEITERbAV und PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAVPENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAVPENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2026 Pascal Bazzazi – LEITERbAV PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.