Die Grenzen zwischen Konsortial- und Direktkrediten – ohnehin stets eher technischer Natur gewesen – verschwimmen zusehends, und auch die Spreads gleichen sich an. Für Pensionsinvestoren heißt das, in gewisser Weise umzudenken. Andreas Mittler über die Aufgabe, das Beste zweier Welten in einer Strategie zu integrieren.

Pensionseinrichtungen finden im europäischen Upper Middle Market vielfältige und attraktive Investmentmöglichkeiten. Wer wie Pensionseinrichtungen ohnehin über den Tellerrand traditioneller Anlageklassen hinausschaut, sollte unseres Erachtens auch dieses Marktsegment in den Blick nehmen. Denn Kredite an Unternehmen des Upper Middle Market bieten Investoren einige Vorteile im Vergleich zu traditionellen Wertpapieren: höhere Renditen, eine niedrige Korrelation zu öffentlichen Märkten, Stabilität der Vermögenswerte, variable Zinssätze zur Minderung des Inflationsrisikos und eine wirksame Diversifizierung innerhalb des Gesamtportfolios.

Direkte und syndizierte Kredite nutzen

Nach der globalen Finanzkrise schränkten regulatorische Änderungen und strengere Kapitalanforderungen die Kreditvergabe durch Banken ein, wodurch ein Vakuum entstand, das von Kreditgebern aus dem Nichtbankenbereich gefüllt wurde.

In der Vergangenheit war der Markt für private Unternehmenskredite in zwei Segmente unterteilt – in den Markt für Konsortialkredite von Banken für größere Unternehmen und den Markt für Direktkredite für kleinere Unternehmen. Trotz unterschiedlicher Zugangswege konzentrierten sich beide Märkte auf vorrangig besicherte, variabel verzinsliche Schuldtitel.

Heute dagegen sind beide Kreditgeber im europäischen Upper Middle Market aktiv, und beide finanzieren größere, gut kapitalisierte Unternehmen, die aufgrund der Stärke und Stabilität ihrer Bilanzen besonders attraktiv sind.

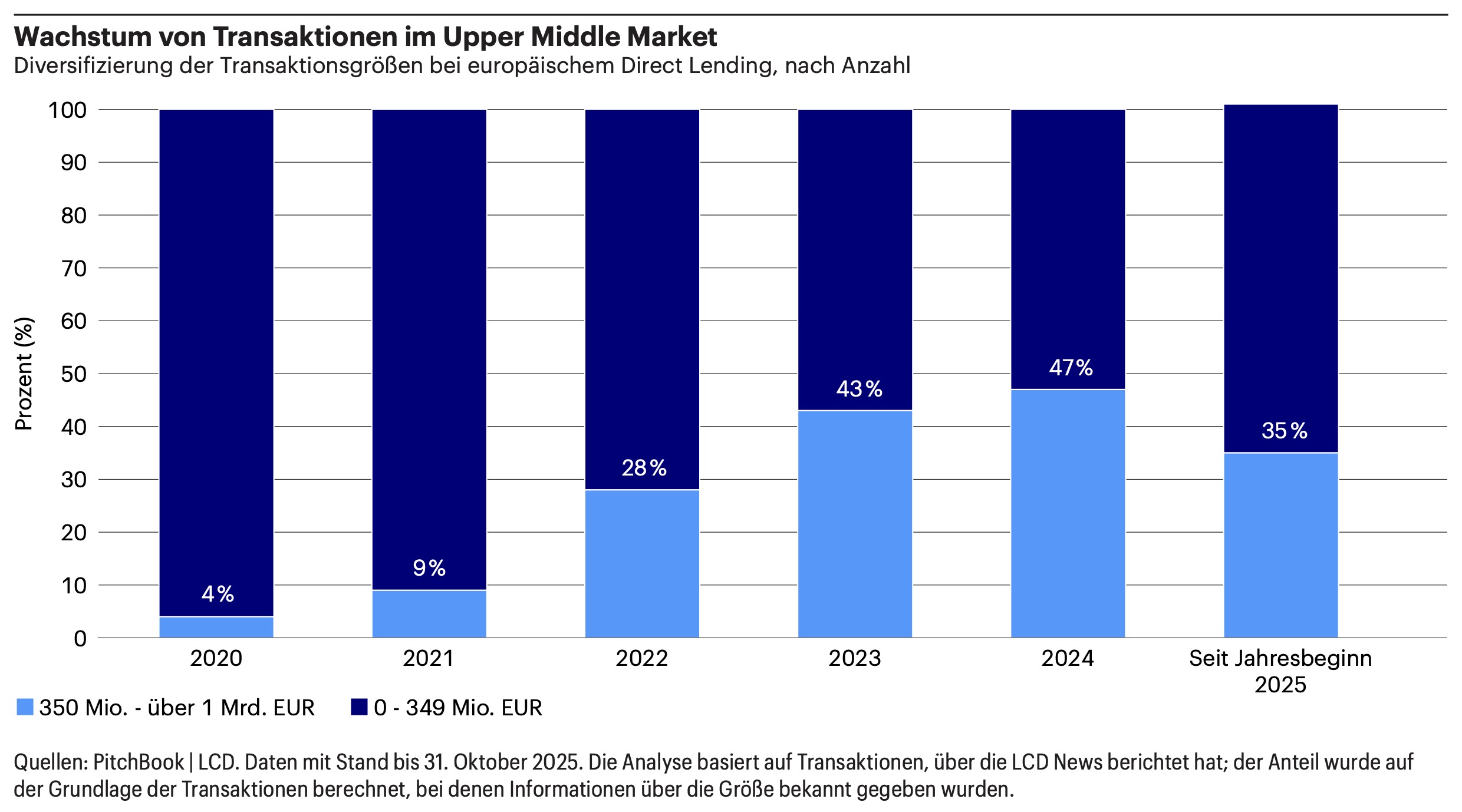

Pensionseinrichtungen, die Liquidität suchen und Direktkredite immer noch mit kleineren Unternehmen in Verbindung bringen, könnten daher umdenken. Weil direkte Kreditmittel in den letzten Jahren stetig zunahmen, flossen solche Mittel verstärkt in große Unternehmen. Waren in der Vergangenheit Konsortialkredite der Standard in diesem Segment, sind und bleiben Direktkredite auf dem Vormarsch, wie die unten stehende Grafik zeigt. Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Heißt für Investoren: Sie sollten beide Wege der Kreditvergabe in ihre Investmentstrategie einbeziehen. Zum einen wird die Kreditaufnahme von Unternehmen im Upper Middle Market zunehmend flexibler, und sie wechseln vermehrt zwischen Konsortial- und Direktkrediten. Zum anderen können Investoren auf diese Weise von den Eigenarten beider Finanzierungsarten profitieren.

Der Konsortialmarkt umfasst Kredite, die von Banken vergeben und kurz darauf an institutionelle Anleger weiterverkauft werden. Aufgrund der breiten Marktbekanntheit und der Größe der Kreditnehmer verfügen Konsortialkredite anschließend über einen starken Sekundärmarkt und eine regelmäßige Liquidität. Der Direktkreditmarkt umfasst Kredite, die von Nichtbanken direkt an Kreditnehmer vergeben werden. Diese Direktkredite bieten eine Illiquiditätsprämie in Höhe von 100 bis 300 Basispunkten, allerdings mit der Einschränkung, dass nur ein kleiner Sekundärmarkt mit minimaler Liquidität besteht und die Kreditgeber den Kredit in der Regel bis zur Rückzahlung oder Fälligkeit halten.

Upper Middle Market immer besser für Direktkredite geeignet

Die Unterscheidung zwischen Konsortial- und Direktkreditmarkt verliert allerdings immer mehr an Bedeutung. Sie war ohnehin weniger auf das Kreditrisiko zurückzuführen als auf Fondsbeschränkungen.

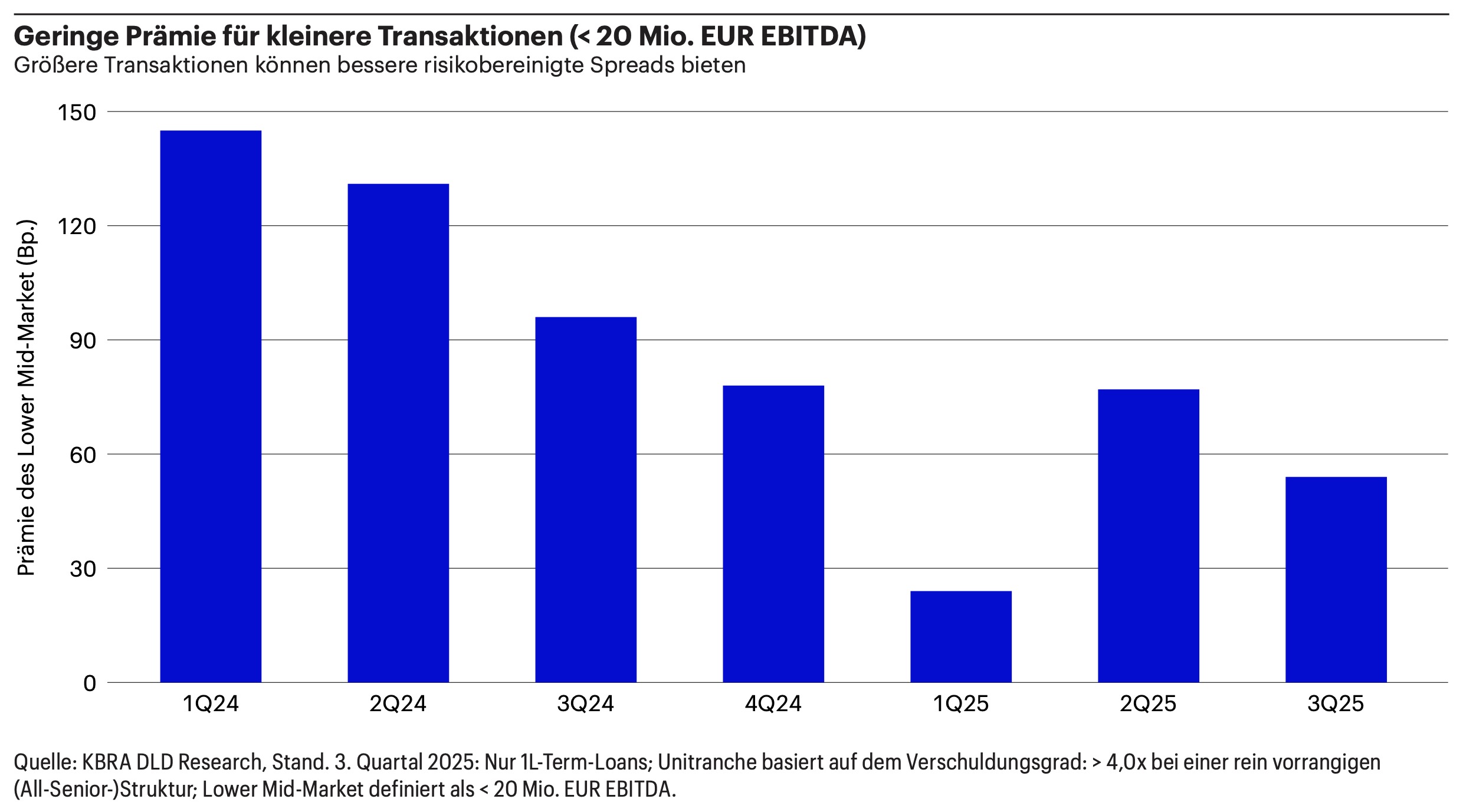

„Kredite an kleinere europäische Unternehmen bieten keinen nennenswert höheren Spread, um das zusätzliche Risiko auszugleichen.“

Anlagevehikel konzentrierten sich oft ausschließlich entweder auf Konsortialkredite oder Direktkredite. Hinzu kommt, dass größere europäische Unternehmen auf risikobereinigter Basis heute nahezu den gleichen Spread bieten wie kleine – und einen besseren Schutz vor Kursverlusten obendrein. Mit anderen Worten, Kredite an kleinere europäische Unternehmen bieten keinen nennenswert höheren Spread, um das zusätzliche Risiko auszugleichen, wie die untenstehende Grafik zeigt.

Quelle: Invesco. Grafik zur Volldarstellung anklicken.

Das Beste aus beiden Welten in einer Strategie

Entscheidende Werttreiber bei der Kreditvergabe an europäische Unternehmen des Upper Middle Market (Unternehmen ab 50 Mio. Euro EBITDA) sind Beschaffung und Due Diligence.

Bei der Beschaffung sind enge Beziehungen zu den größten Deal-Sponsoren der wichtigste Faktor, weil sie Unternehmen in dem Marktsegment besitzen. Im November 2025 war Invesco mit ausstehenden Krediten in Höhe von über 30 Mrd. Euro an die größten Sponsoren des Marktsegments einer der größten Finanziers.

Aus Sicht der Due Diligence wiederum nutzt Invesco sein fundiertes Sektorwissen, um potenzielle Investments zu bewerten und die besonderen Dynamiken und Risiken jeder Branche zu verstehen.

Sind diese Vorarbeiten abgeschlossen, erfolgt der wichtigste Schritt: Direkt- und Konsortialkredite in ein einziges Portfolio zu integrieren. Nur dann gelingt es, das dreifache Potenzial – höhere Renditen, geringere Volatilität durch stabile Kreditnehmer und Diversifizierung des Gesamtportfolios – für Investoren zu erschließen.

Durch die Kombination von breit syndizierten und direkt vergebenen Krediten in einer einzigen Strategie erhalten Anleger Zugang zu den stärksten Unternehmen im europäischen Upper Middle Market. Kreditnehmer aus diesem Marktsegment verfügen in der Regel über stabilere Cashflows, die Investoren konstante Erträge bieten können. Durch direkte Kreditstrukturen vereinnahmen sie eine Illiquiditätsprämie, durch breit syndizierte Strukturen erhalten sie flexible Einsatzmöglichkeiten und regelmäßige Liquidität – eine Kombination, die auch für Pensionseinrichtungen interessant sein könnte.

Erfahren Sie mehr über die Private Credit-Strategien von Invesco.

Der Autor ist Head of Private Markets Distribution Germany, Invesco.

Kontakt:

Andreas Mittler

Head of Private Markets Distribution Germany

Tel.: +49 (0)69 29807 317

Email: Andreas.Mittler@Invesco.com

Internet: www.de.invesco.com

Advertorial mit freundlicher Unterstützung von:

![]()

Von Autorinnen und Autoren der Invesco erschienen zwischenzeitlich bereits auf PENSIONS●/ALTERNATIVES●INDUSTRIES:

Der europäische Upper Middle Market: Asiens Immobilienmärkte: Whole Loans: Von der Vor- in die Hauptrunde: Globale Anleiheallokation im Schatten von Geopolitik und Zinsvola: Chancen trotz Unsicherheiten: Innovative Ideen für ein strategisches Liquiditätsportfolio: Ist das noch Indexing? Quo vadis, Munis: Senior Secured Loans: Schwellenländer ja. Real Estate Debt? Immobilien zwischen steigenden Zinsen und attraktiven Bewertungen. Potenzial für attraktive regelmäßige Erträge und für Wertzuwachs in einem Umfeld längerfristig höherer Zinsen: European Living – oder … Ein guter Immobilien-Jahrgang, und … Mit Direct Lending im US Core Middle Market ... Anleihen 2023: Faktoranlagen für Unternehmensanleihen: Global Real Estate: ‚Alternatives‘ als Baustein für zukunftsorientierte Portfolios Senior Secured Loans: Direct Lending und ESG: Mit Alternativen Anlagen … Sinnvolle Ergänzung zur Diversifikation: Das Büro ist tot. Stabilität und Wachstum Am Wachstumspotenzial der Emerging Markets partizipieren Pensions & Assets:

Strategische Renditen für Pensionseinrichtungen

von Andreas Mittler, 19. März 2026

APAC Real Estate: Diversifizierung mit Substanz

von Albrecht Bassewitz, 26. November 2025

Real Estate Debt punktet aktuell …

von Andreas Mittler, 29. Oktober 2025

EM 2025: Das Comeback-Spiel der Schwellenländer

von Albrecht Bassewitz, 30. September 2025

Das Ende der US-Exzeptionalität?

von Albrecht Bassewitz und Lars Schlenkhoff, 26. Juni 2025

Private Credit im Zeitalter von Donald Trump

von Andreas Mittler, 27. Mai 2025

Die Treasury Herausforderungen meistern

von Albrecht Bassewitz und Andreas Mittler, 6. März 2025

Aktive Renditen mit passiver Risikostruktur

von Georg Elsaesser, 27. November 2024

Real Estate?

von Robert Stolfo, 30. Oktober 2024

Stabiler Baustein für langfristige Verpflichtungen

von Bastian Körlin, 2. Oktober 2024

Sinnvolle Ergänzung für High Yield-Portfolios?

von Andreas Mittler, 28. Mai 2024

Klumpenrisiken nein.

von Albrecht Bassewitz, 17. April 2024

Wenn, dann jetzt!

von Andreas Mittler, 7. März 2024

Jedoch: Nutzen ...

von Kevin Grundy, 30. November 2023

3 x Private Credit mit …

von Kevin Egan, Ron Kantowitz und Paul Triggiani, 19. Oktober 2023

... vom Wachstum des europäischen Mietwohnmarktes profitieren

von Thomas C. Adler, 6. September 2023

… könnte der 2024er der nächste 2009er werden?

von Henrik Haeuszler, 29. Juni 2023

… direkt am Puls der amerikanischen Wirtschaft investieren

von Thomas Adler, 24. Mai 2023

Flexibler Ansatz für volatile Märkte

von Thomas Adler, 19. April 2023

Smarte Faktorallokation statt blinder Risiken

von Erhard Radatz, 30. November 2022

Investoren profitieren von Vielfalt, Liquidität und Diversifizierung

von Thomas Adler, 15. September 2022

von Thomas Adler, 29. Juni 2022

Das richtige Erfolgsrezept bei niedrigen Zinsen und hoher Inflation?

von Sanyog Yadav, 30. März 2022

ein erfolgversprechender Ansatz

von Alexander Atobrhan, 25. Januar 2022

… das Portfolio krisenfester machen

von Sascha Specketer, 16. September 2021

ESG und Senior Loans

von Alexander Atobrhan, 27. Mai 2021

Es lebe das Büro!

von Robert Stolfo, 30. März 2021

mit europäischen Wohnimmobilien

von Christian Eder, 25. November 2020

Von Kilian Niemarkt, 15. Juli 2020

Risiken richtig managen – in der Krise wichtiger denn je

Von Martin Kolrep, Erhard Radatz und Alexander Atobrhan, in der Tactical Advantage Vol 4, Juni 2020.

Wesentliche Risiken

Der Wert von Anlagen und die Erträge hieraus unterliegen Schwankungen. Dies kann teilweise auf Wechselkursänderungen zurückzuführen sein. Es ist möglich, dass Anleger bei der Rückgabe ihrer Anteile nicht den vollen investierten Betrag zurückerhalten.

Alternative Anlageprodukte können mit hohen Risiken verbunden sein, gehebelte Investments tätigen und andere spekulative Anlagepraktiken verfolgen, die das Verlustrisiko erhöhen können. Sie können hochgradig illiquide sein, müssen Investoren möglicherweise keine regelmäßigen Preis- oder Bewertungsinformationen zur Verfügung stellen, können komplexe steuerliche Strukturen und Verzögerungen bei der Weitergabe wichtiger Steuerinformationen mit sich bringen. Sie unterliegen nicht den gleichen regulatorischen Anforderungen wie Investmentfonds und erheben häufig höhere Gebühren, die etwaige Handelsgewinne aufzehren können. In vielen Fällen sind die zugrunde liegenden Investments zudem nicht transparent und nur dem Investmentmanager bekannt.

Wichtige Informationen

Diese Marketinginformation dient lediglich zu Diskussionszwecken und richtet sich ausschließlich an professionelle Anleger in Deutschland.

Quelle: Invesco, Stand der Daten: 11. März 2026, sofern nicht anders angegeben.

Dies ist Marketingmaterial und kein Anlagerat. Es ist nicht als Empfehlung zum Kauf oder Verkauf einer bestimmten Anlageklasse, eines Wertpapiers oder einer Strategie gedacht. Regulatorische Anforderungen, die die Unparteilichkeit von Anlage- oder Anlagestrategieempfehlungen verlangen, sind daher nicht anwendbar, ebenso wenig wie das Handelsverbot vor deren Veröffentlichung.

Die Ansichten und Meinungen beruhen auf den aktuellen Marktbedingungen und können sich jederzeit ändern.

Weitere Informationen zu unseren Strategien erhalten Sie über die angegebenen Kontaktdaten.

Herausgegeben in Deutschland von Invesco Management S.A., 37A Avenue J.F. Kennedy, 1855 Luxembourg, Großherzogtum Luxemburg, beaufsichtigt durch die Commission de Surveillance du Secteur Financier.

EMEA5294496/2026

Disclaimer:

LEITERbAV-PENSIONS●INDUSTRIES Disclaimer:

Alle Inhalte auf LEITERbAV und PENSIONS●INDUSTRIES, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV PENSIONS●INDUSTRIES (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV PENSIONS●INDUSTRIES (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV PENSIONS●INDUSTRIES und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV PENSIONS●INDUSTRIES in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2026 Pascal Bazzazi – LEITERbAV PENSIONS●INDUSTRIES. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.