Dass Timber zur Stabilität in institutionellen Portfolios beitragen kann, ist bekannt. Doch regt Matthias Schulz an, den Blick auf das Timber-Universum über die gängigen Standorte hinaus zu richten – und schreibt über Chancen und Risiken von Timberland Investments südlich des Äquators: wo steigende lokale Nachfrage auf günstige Pacht- und Wachstumsbedingungen trifft, Frontier-Risiken aktiv gesteuert werden müssen und im Kern der Investments nicht der Export von Timber aus Afrika heraus steht. Sondern die Verwendung vor Ort.

Forstwirtschaftliche Anlagen bleiben ein stabiler Anker institutioneller Portfolios – wie zuletzt auf ALTERNATIVES●INDUSTRIES in dem Artikel „Trees are my reality“ erläutert. In einem Umfeld zunehmender Korrelationen von Assets und volatilen Märkten bieten Wälder reale Substanz, Inflationsschutz und planbare Erträge. Dabei prägen die etablierten Märkte in Nordamerika und Skandinavien oftmals die Vorstellung von Investoren, stoßen jedoch an strukturelle Grenzen. Dadurch rückt Subsahara-Afrika als bislang wenig beachtete Region stärker in den Fokus.

„Bewirtschaftungserträge in Westeuropa liegen oft nur im unteren einstelligen Prozent-Bereich.“

Denn: In klassischen Timberland-Regionen werden verfügbare Flächen zunehmend knapp, regulatorische Anforderungen steigen, und Investoren konkurrieren um ein begrenztes Angebot. Renditen bleiben stabil, sind jedoch weitgehend ausgereizt – Bewirtschaftungserträge in Westeuropa liegen oft nur im unteren einstelligen Prozent-Bereich.

Wider der Wette auf die Carbon-Märkte

Auch in anderen Ländern kommen zusätzliche Renditen oft nur über CO2-Zertifikate zustande; ein Investment in Holz bleibt dann zwar im Wert stabil, wird aber für die Rendite zu einer Wette auf die Carbon-Märkte. Für Investoren, die ihre Real Asset-Allokation erweitern und diversifizieren wollen, kommt daher eine Beimischung von Timberland in Emerging Markets in Betracht. Mit Subsahara-Afrika bietet hier eine ungewöhnliche Region besonderes Potential, da steigende lokale Nachfrage auf günstige Pacht- und Wachstumsbedingungen für Timberland trifft.

Hohe Nachfrage, niedrige Kosten und schnelles Wachstum dort …

Afrika südlich der Sahara bietet Marktbedingungen, die sich klar von traditionellen Regionen auch in anderen Emerging Markets unterscheiden und in mehreren Punkten vorteilhaft sind. Als Nettoimporteur forstwirtschaftlicher Produkte besteht dort ein strukturelles Nachfrageübergewicht: In vielen Ländern übersteigt der Bedarf an Holz die lokale Produktion deutlich. Mit dem anhaltenden Bevölkerungs- und Wirtschaftswachstum steigt der Holzbedarf weiter. Prognosen sehen bis 2030 eine Angebotslücke von rund 190 Mio. m³.

… wo auch produziert wird

Ein weiterer Aspekt, der schon im o.a. Artikel „Trees are my reality“ aufgegriffen wurde, ist die Bedeutung von Transportkosten. Im Export von Timber-Produkten aus europäischer Produktion nach Äthiopien beträgt der direkte Verkaufspreis 150-250 Euro/m³, während der Preis inklusive Transport und Versicherung 320 bis 480 Euro/m³ erreicht. Dies schützt die afrikanischen Binnenmärkte zusätzlich, sodass Investoren von einer stabilen, regionalen Nachfragebasis profitieren.

Das Klima spielt mit

Hinzu kommen in Subsahara-Afrika deutlich niedrigere Pacht- und Lohnkosten sowie tropische Klimazonen mit ganzjährigen Wachstumszyklen, welche Zuwachsraten von 30 bis 40 m³ pro Hektar und Jahr zur Folge haben, während diese in der nördlichen Hemisphäre bei ca. 10 bis 15 m³ liegen.1

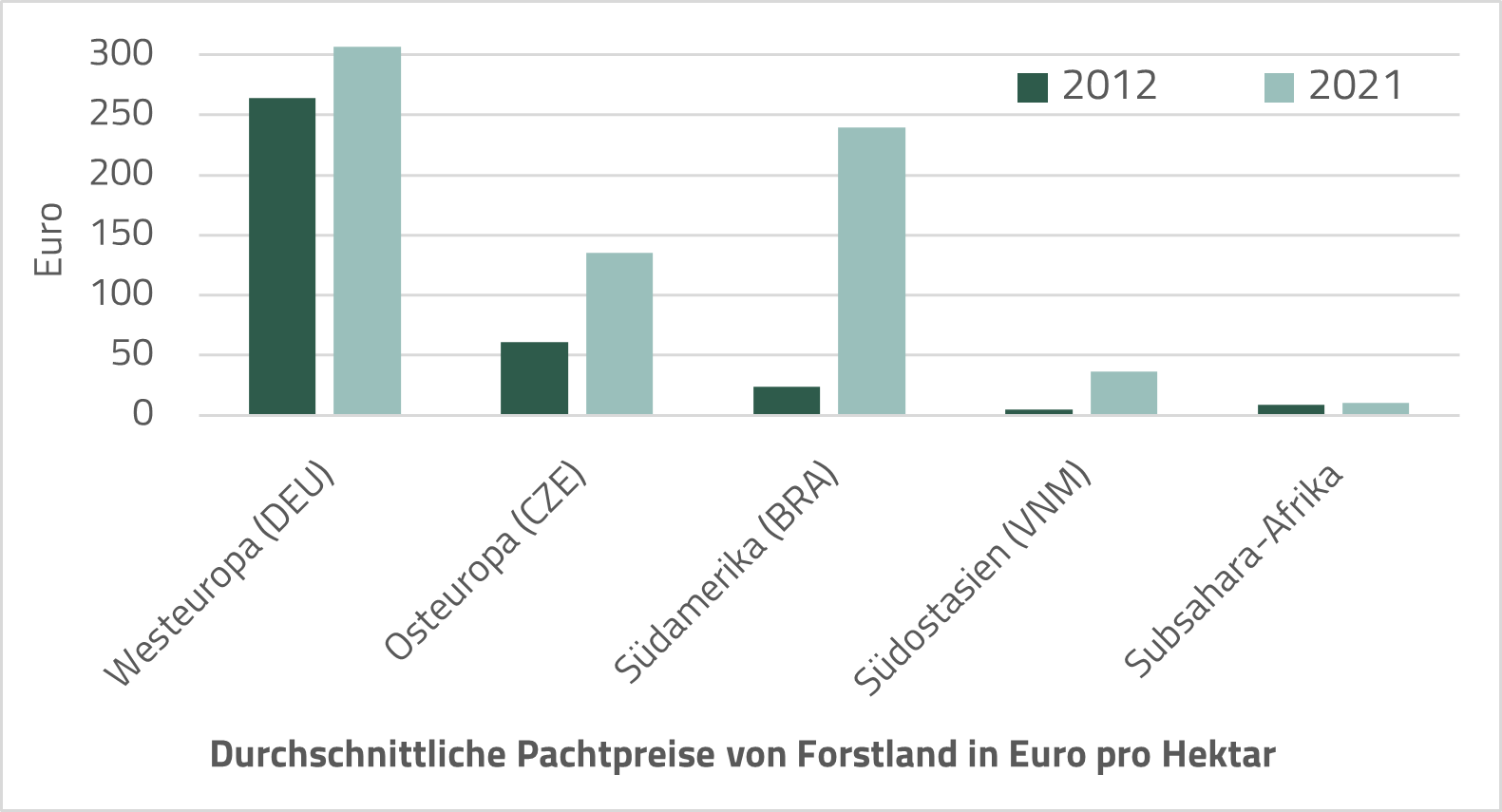

Während der Pachtpreis für Timberland in Deutschland im Durchschnitt über 300 Euro pro Hektar liegt, und sich Pachtpreise für gute Flächen auch in Südamerika2 und Südostasien3vervielfacht haben, betragen die Landkosten in Ländern wie Angola oder Äthiopien weniger als 10 Euro. Dieser strukturelle Kostenvorteil – gepaart mit starkem Bevölkerungswachstum und lokaler Nachfrage – schafft Potenzial für zweistellige Netto-Renditen von bis zu 20% p.a und hohe Produktivität bei geringem Kapitaleinsatz.

Quelle: asc. Pachtpreise Europa: Ableitung aus dokumentierten Kaufpreisen 4, 5; Pachtpreise Subsahara Afrika: Reale Abschlüsse des asc impact forestry fund. Grafik zur Volldarstellung anklicken.

Quelle: asc. Pachtpreise Europa: Ableitung aus dokumentierten Kaufpreisen 4, 5; Pachtpreise Subsahara Afrika: Reale Abschlüsse des asc impact forestry fund. Grafik zur Volldarstellung anklicken.

Risikomanagement als Schlüssel …

Trotz des Renditepotenzials bleiben politische Stabilität, Eigentumssicherheit und ESG-Konformität zentrale Voraussetzungen für institutionelle Investoren. In Afrika hat sich dafür ein belastbares Absicherungsnetz entwickelt:

So deckt etwa die Multilateral Investment Guarantee Agency (MIGA) der Weltbank Risiken wie Enteignung, Währungsrestriktionen und Vertragsbrüche ab. Aber auch andere private Anbieter wie Chubb oder Munich Re sichern Projekte länder- und risikospezifisch. So lassen sich viele klassische „Frontier-Risiken“ aktiv steuern.

Parallel haben sich spezialisierte ESG-Berater etabliert, die Projekte vor Ort prüfen, ökologische Faktoren bewerten und soziale Risiken durch enge Konsultationen mit lokalen Stakeholdern adressieren. Diese Governance-Strukturen ergänzen die institutionelle Risikoabsicherung und schaffen ein Umfeld, das zunehmend den Anforderungen europäischer Investoren entspricht.

… auch in der Frage der politischen Diversifikation

Zudem entsteht ein Diversifikationseffekt, den klassisches Risikomanagement kaum erfasst: Gerade im Bereich Real Assets denken institutionelle Investoren in Dekaden. Über solche Zeiträume verlaufen politische und wirtschaftliche Zyklen in Subsahara-Afrika weitgehend unabhängig von jenen der etablierten Märkte. Europa, Nordamerika und alle Regionen der Welt haben mit ihren eigenen Makro-Risiken zu kämpfen, bspw. Kriegs- oder Demographierisiken oder politische Unberechenbarkeit. Afrika macht hier keine Ausnahme, doch entwickeln sich die Märkte südlich des Äquators diesbezüglich meist entkoppelt.

Auch klimatisch wirkt Subsahara-Afrika stabilisierend: ganzjährige Vegetationszyklen sorgen für konstante Niederschläge und geringere Feuerrisiken als in den saisonal geprägten Breiten des Nordens. Hinzu kommt die regionale Differenzierung biotischer Risiken – Schädlinge und Pilze treten selten parallel auf. Die geografische Streuung reduziert so das Risiko gleichzeitiger Ertragsausfälle, mindert damit die Volatilität und schützt so vor wichtigen „Black Swans“ dieser Asset-Klasse.

Nachhaltige Bewirtschaftung und lokale Integration als Erfolgsmodell

In diesem Umfeld entstehen Forstmodelle, die Wirtschaftlichkeit und Nachhaltigkeit vereinen. Moderne Timberland-Strategien in Subsahara-Afrika kombinieren ertragsorientierte Forstwirtschaft mit agrarischer Nutzung. Frühzeitige Cashflows aus der Agrarkomponente stabilisieren die Erträge, während der forstwirtschaftliche Kern über lange Wachstumszyklen planbare Renditen liefert. CO₂-Zertifikate bieten zusätzliches Upside-Potenzial und steigern zugleich den ökologischen Nutzen.

Ein Beispiel dafür ist der asc impact forestry fund. Hinter ihm steht ein Team um Karl und Thomas Kirchmayer, in deren Familie die forstwirtschaftliche Tradition seit über 300 Jahren besteht. Diese Erfahrung bildet die Grundlage für eine Strategie, die nachhaltige Bewirtschaftung, Agrarkomponenten und Renaturierung verbindet. Die Projekte kombinieren schnell- und langsam wachsende Baumarten, um Produktivität, Biodiversität und Resilienz zu erhöhen. Mit einer Laufzeit von zehn Jahren liegt der Fonds deutlich unter dem Zeithorizont klassischer Timberland-Investments.

„Kein Projekt startet ohne umfassende, unabhängige Konsultationen und einen fairen Interessenausgleich.“

Die über mehrere afrikanische Länder verteilten Projekte werden von erfahrenen lokalen Managern geführt und durch die operative Expertise der Kirchmayers vor Ort unterstützt. Gleichzeitig entstehen stabile Absatzstrukturen durch langfristige Partnerschaften mit Abnehmern der Land- und Forstprodukte. Ergänzend arbeitet der Fonds mit externen Fachleuten zusammen, die ESG- und Projektrisiken prüfen und lokale Gruppen aktiv einbinden. Kein Projekt startet ohne umfassende, unabhängige Konsultationen und einen fairen Interessenausgleich – so etwa beim Social Contract in Äthiopien, wo derzeit gemeinsam eine Brücke zur lokalen wirtschaftlichen Entwicklung errichtet wird.

Neben mehreren Family Offices und der Suchmaschine Ecosia gehören inzwischen auch institutionelle Investoren zu den Anlegern, darunter ein Pension Vehikel der K+S AG. Dessen Vorstand Thomas Gerke kommentierte das Investment: „Als langfristig orientiertes Unternehmen wissen wir um die Verantwortung gegenüber kommenden Generationen – ökologisch wie finanziell.“

Die Verbindung aus forstwirtschaftlichem Know-how, lokaler Umsetzungskraft und erfahrenem Fondsmanagement macht diesen Ansatz beispielhaft für eine neue Generation afrikanischer Timberland-Investments.

Der Autor ist Managing Partner und Mitgründer des asc impact forestry fund.

Kontakt:

Dr. Matthias Schulz

asc impact forestry fund

Charlottenstraße 24

10117 Berlin

MOB +49 152 019 298 78

MAIL matthias.schulz@asc-impact.com

WEB https://asc-impact.com/investment/

Christian Schneider

Institutional Partner Ready 4 Impact & Pensions-Akademie e.V.

Hauptbahnhof 16

60329 Frankfurt am Main

MOB +49 172 7481972

MAIL christian.schneider@ready4impact.de

WEB https://ready4impact.de

Advertorial mit freundlicher Unterstützung von:

![]()

Fußnoten:

1) McEwan et al. (2019): Past, present and future of industrial plantation forestry and implication on future timber harvesting technology.

2) Souza in the AgriBiz (2025): Brazil’s Forestry Land Promises Higher Returns Than Farmland.

3) Cuong et al. (2020): Economic Performance of Forest Plantations in Vietnam.

4) Colliers Forstmarktbericht (2023).

5) Vycuples.cz (2025): Purchase Prices of Forestry Land in the Czech Republic.

Disclaimer:

LEITERbAV-PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES Disclaimer:

Alle Inhalte auf LEITERbAV und PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAVPENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAVPENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2025 Pascal Bazzazi – LEITERbAV PENSIONS●INDUSTRIES/ALTERNATIVES●INDUSTRIES. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.