Auf den Private Markets halten sich in diesen Jahren gute und schlechte Nachrichten die Waage. Da kommt eine aktuelle Untersuchung, welche die positive Wirkung von Alternatives auf institutionelle Portfolios belegt sieht, gerade recht. Das betrifft Performance und Vola gleichermaßen. Denn: Kapital wird gesucht, und Kapital ist da. Aber: genau hingucken bitte.

„Alternative Investments wie Private Equity, Private Debt sowie private Infrastruktur- und Immobilieninvestments verbessern die Rendite- und Risikoeigenschaften von Multi-Asset-Portfolios. Dies gilt für die Portfolios von institutionellen Investoren mit hohen Freiheitsgraden ebenso wie für jene mit stärkeren Anlagerestriktionen“. Das schreibt die Union Investment eingangs einer Mitteilung unter Verweis auf ihre aktuelle Studie „Alternative Investments in der Strategischen Asset Allocation“.

Außerdem sollten Alternatives der Studie zufolge auch in den kommenden Jahren Rückenwind haben. Grund: enorm gestiegener Kapitalbedarf sowie die Tatsache, dass sich Unternehmen vermehrt alternative Finanzierungsquellen jenseits der klassischen Banken suchen.

„Die Restrukturierung von Lieferketten, Investitionen in die Wettbewerbs- und Verteidigungsfähigkeit und der technologische Fortschritt sorgen für eine erheblich steigende Kapitalnachfrage. Alternative Investments können dieses Kapital liefern“, sagt Philipp Brugger, Senior Investment Advisor bei Union Investment und einer der acht Studienautoren. Und der Markt ist groß: Weltweit taxiert PitchBook die Alternatives auf mittlerweile 15 Bio. USD AuM (Aktien: 120 Bio. USD).

Positive Wirkung bei zunehmender Komplexität

Die Integration von Alternatives (die Studie konzentriert sich auf die der Private Markets, also nicht Kryptos, Rohstoffe und Edelmetalle) in Portfolios dürfte für die Mehrzahl der Investoren sinnvoll sein, doch sie stellt hohe Anforderungen an Analyse- und Bewertungsmodelle. Denn: Daten oft nur eingeschränkt verfügbar, Mindestanlagevolumina und Transaktionskosten höher, Investitionszeiträume länger und Transparenz geringer als bei Aktien oder Anleihen.

Entsprechend verweist die Union Investment auf ein eigenes Bewertungs- und Optimierungsmodell, das die spezifischen Merkmale von Private Equity, Private Debt, Infrastruktur und Immobilien abbilden soll. Dabei haben die Studienautoren die langfristigen Makro- und Kapitalmarktprognosen ihres Hauses mit den hauseigenen Erwartungen zu Ertrag und Risiko von Alternatives zusammengeführt.

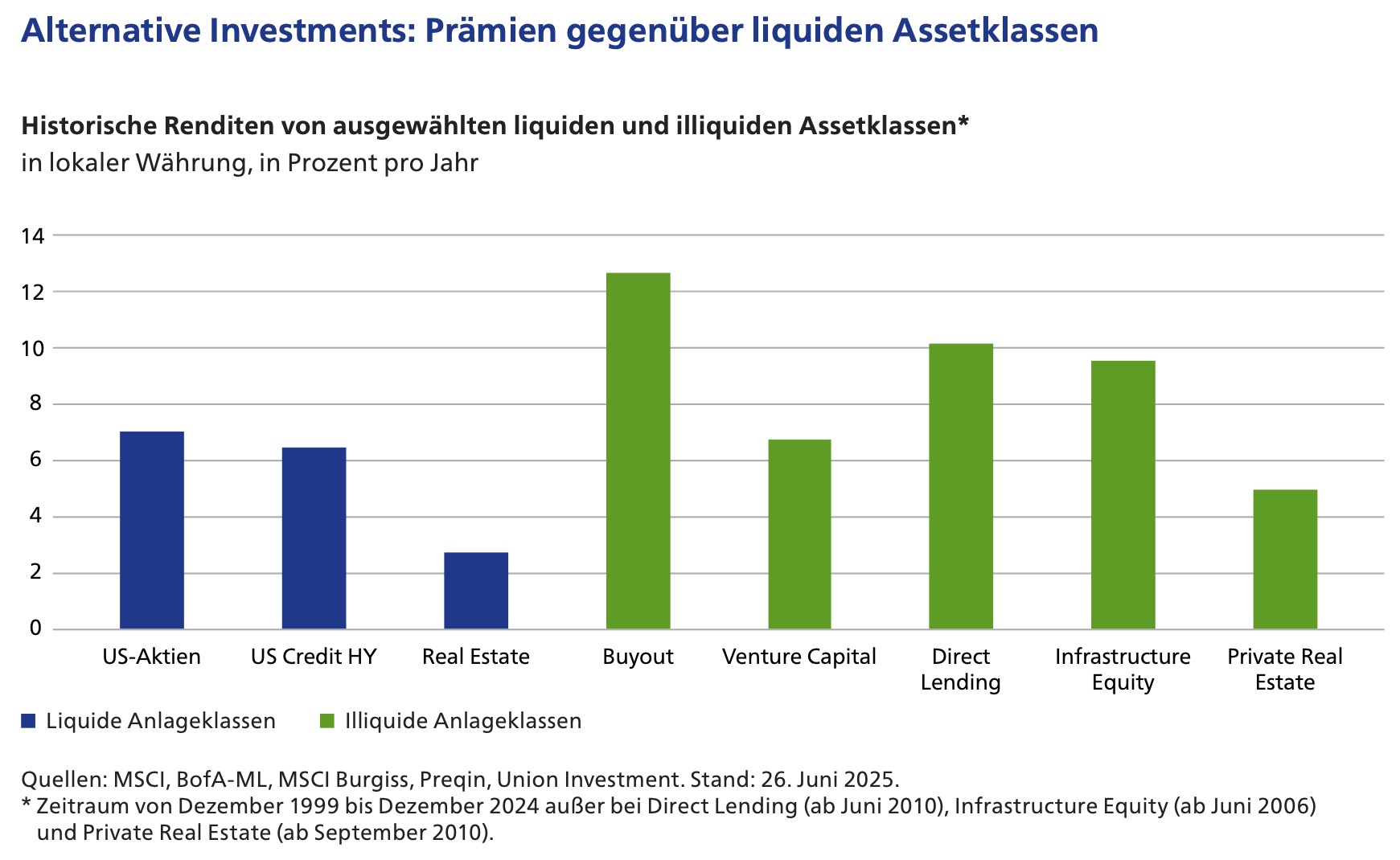

Zwischen 7 und 12 Prozent?

Ergebnis: Union Investment erwartet, dass Alternatives je nach Anlageklasse in den kommenden zehn Jahren durchschnittlich einen jährlichen Ertrag zwischen 7 und fast 12% erzielen werden. „Die von uns erwarteten Renditen liegen deutlich über jenen vergleichbarerliquider Märkte. Investoren können somit Prämien vereinnahmen, wenn sie Alternatives in ihr Portfolio integrieren“, so Jens Gottsmann, Abteilungsleiter im Portfoliomanagement derUnion Investment und verantwortlich für die Steuerung von Portfolios institutioneller Anleger.

Grafik zur Volldarstellung anklicken.

Die typischen Renditequellen: Illiquiditätsprämie, aktive Wertschöpfung im Unternehmen, Informationsasymmetrie, Langfristorientierung und Leverage.

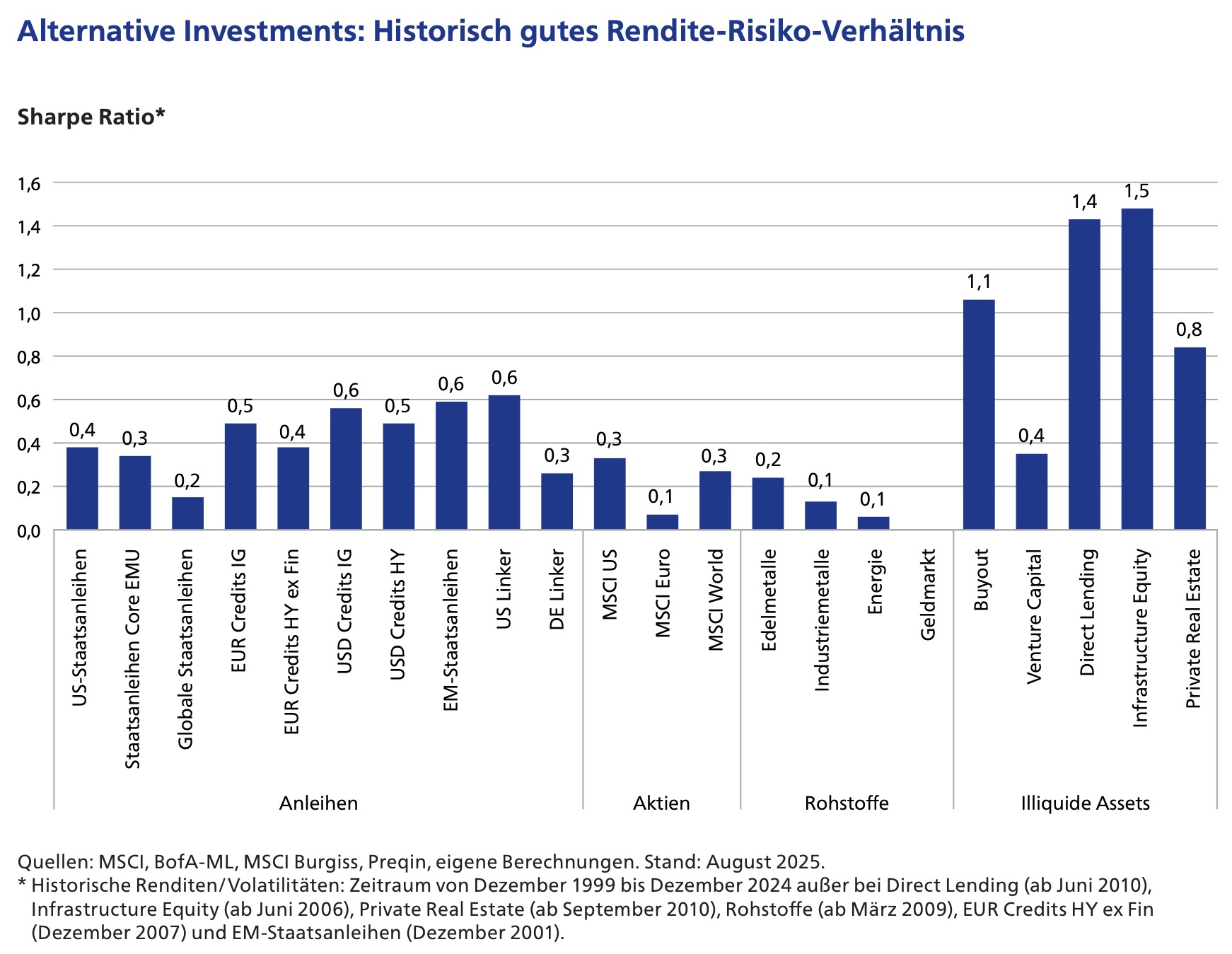

Neben den Ertragserwartungen sehen die Studienautoren auch positive Diversifikationseigenschaften von Alternatives belegt. Die Ergebnisse gelten sowohl für klassische Risikokennzahlen wie Volatilität und Korrelation als auch für eine erweiterte Risikoperspektive, die die Vorteile von Alternatives vor allem in Verlustphasen belege, so die Union.

In den vergangenen Jahren konnten insb. Buyout, Direct Lending und Infra mit Sharpe Ratios von 1 bis 1,5 überzeugen, vermerkt die Studie.

Vorteile auch für stärker regulierte Investoren

Auf dieser analytischen Basis werden in der Studie verschiedene Portfolios modelliert. Das Ergebnis: Für ein beispielhaftes Multi Asset-Portfolio von Investoren mit moderaten regulatorischen Vorgaben (z.B. Private Wealth) empfiehlt das Modell eine Allokation von fast 17% in Alternatives. Genutzt wird dabei die komplette Bandbreite der analysierten Anlageklassen: Private Equity (Buyout und VC), Private Debt, Infra und Immobilien. Dieses Portfolio weist bei 5,5% erwarteter Jahresrendite eine Vola von 6,2% auf. „Alternatives sind ein zentraler Anker in Multi Asset-Portfolios und sorgen für eine Verbesserung der Rendite-Risiko-Eigenschaften“, ordnet Brugger die Ergebnisse ein.

Doch auch stärker regulierte Anleger wie Kreditinstitute können Alternatives sinnvoll in ihr Portfolio integrieren. Trotz strenger Vorgaben allokiert das Modell rund 4% Alternatives: Bei einer erwarteten Rendite von 4,6% ermitteln die Autoren eine Vola von 4,7%. „Auch Banken sollten auf die positive Wirkung von Alternativen Investments in den Portfolios setzen“, konstatiert Gottsmann.

Vola: Vorsicht an der Bahnsteigkante

In Sachen Vola darf man es sich gerade auf den Private Markets nicht zu einfach machen. „Auf den ersten Blick weisen Alternatives niedrigere Volatilitäten auf als liquide Anlageklassen. „Fundamentale Überlegungen lassen jedoch an dem Schluss zweifeln, dass kleine, illiquide und zum Teil hoch verschuldete Unternehmen ein geringeres Risiko aufweisen sollen als liquide Indizes aus den größten und profitabelsten Unternehmen der Welt“, betont die Studie. Nur: Mangels öffentlichem Handel mit Marktpreisen wird meist der NAV zur Bewertung herangezogen. Doch hier handelt es sich häufig um Schätzungen, dies auch nur quartalsweise, und oft lassen sich die GPs damit auch noch Zeit. Folglich erscheinen diese Daten eher wie ein gleitender Durchschnitt, „womit es zu einer Unterbewertung der gängigen Risikokennzahlen kommen kann“. Ergebnis: Investoren könnten die Risiken unterschätzen und Illiquide überallokieren. Die Autoren betonen die Notwendigkeit einer erweiterten Risikobetrachtung, bspw. durch eine Drawdown-Betrachtung – anders als die Vola eine nicht ausschließlich ex-post blickende Kennzahl.

Systematische Überführung in die SAA

Entscheidend für den optimalen Anteil der Alternatives im Portfolio sind die jeweiligen investorspezifischen Rahmenbedingungen. In der aktuellen Studie hat die Union Investment einen Rahmen entwickelt, um diese Vorgaben in jeweils individuell optimierte Portfoliovorschläge zu überführen und somit Alternatives systematisch in die SAA zu integrieren.

Jedenfalls bieten Alternatives, wie auch die Union betont, Zugang zu teils innovativen Geschäftsmodellen und säkularen Trends wie Digitalisierung, Urbanisierung, Nachhaltigkeit und demographischem Wandel, die Investoren über öffentliche Märkte nicht in dem Maße erreichen können.

Grafik zur Volldarstellung anklicken.

„Alternative Investments bieten trotz ihrer Komplexität klare Vorteile und sind eine wertvolle Ergänzung für das institutionelle Portfolio,“ bilanziert Brugger.

Die Studie mit gut 60 Seiten findet sich hier.