In dieser Rubrik fasst ALTERNATIVES●INDUSTRIES (un-)regelmäßig nur einige kurze Meldungen, namentlich auch von der Produktseite, aus dem globalen, schier unüberschaubaren Ozean der Private Markets mit einem groben Deutschland- und Europa-Filter tickerartig zusammen. Heute: Welcher an den Börsen gefragter Sektor auch an den Private Markets Fahrt aufnimmt. Welche Haltung bei Family Office vorherrscht und weiter vorherrschen wird. InwiefernAdd-ons weiter dominieren. Und wer sich in ein Energie-Paradoxon steuert.

BlackRock 2025 (17. Juni): „Gobal Family Office Report – ‚Rewriting the Rules’.“

Alternative Anlagen sind für Family Offices wichtiger denn je: 42% ihrer Portfolios sollen dort investiert sein, hat BlackRock in seinem aktuellen „Gobal Family Office Report 2025“ermittelt. Das sind drei Punkte mehr als in der Umfrage von vor zwei Jahren. Befragt wurden175 Single Family Offices, die zusammen für mehr als 320 Mrd. US-Dollar AuM stehen.

„Mit Vorsicht in das Jahr 2025 gestartet – was voraussichtlich bis 2026 anhalten wird.“

Beliebteste Segmente: PD und Infra. Fast ein Drittel (32%) der Family Offices beabsichtigt, ihre PD-Allokationen 2025/26 auszubauen, bei Infrastruktur sind es 30%. Innerhalb von PD bevorzugen die Offices eindeutig Special Situations/Opportunistic und Direct Lending.

Übrigens hat die Umfrage auch ermittelt, welche Sorge die Family Offices derzeit am meisten umtreibt – und es ist eine, auf die sie praktisch keinen Einfluss haben: die geopolitische Unsicherheit. 84% der Befragten gaben an, hier das wichtigste Thema zu sehen.

Armando Senra kommentierte: „Family Offices weltweit sind mit Vorsicht in das Jahr 2025 gestartet – eine Haltung, die voraussichtlich bis 2026 anhalten wird –, da geopolitische Spannungen, politische Veränderungen und Marktfragmentierung die Stimmung belasten.“ Da 60% der Family Offices die globalen Aussichten pessimistisch einschätzen, sei das Vertrauen durch neue US-Zölle weiter erschüttert, so der Leiter des institutionellen Geschäfts von BlackRock in Amerika weiter, und „Family Offices legen nun den Schwerpunkt auf Diversifizierung, Liquidität und strukturelle Neubewertung von Risiken, um die Widerstandsfähigkeit ihrer Anlageportfolios zu stärken.“

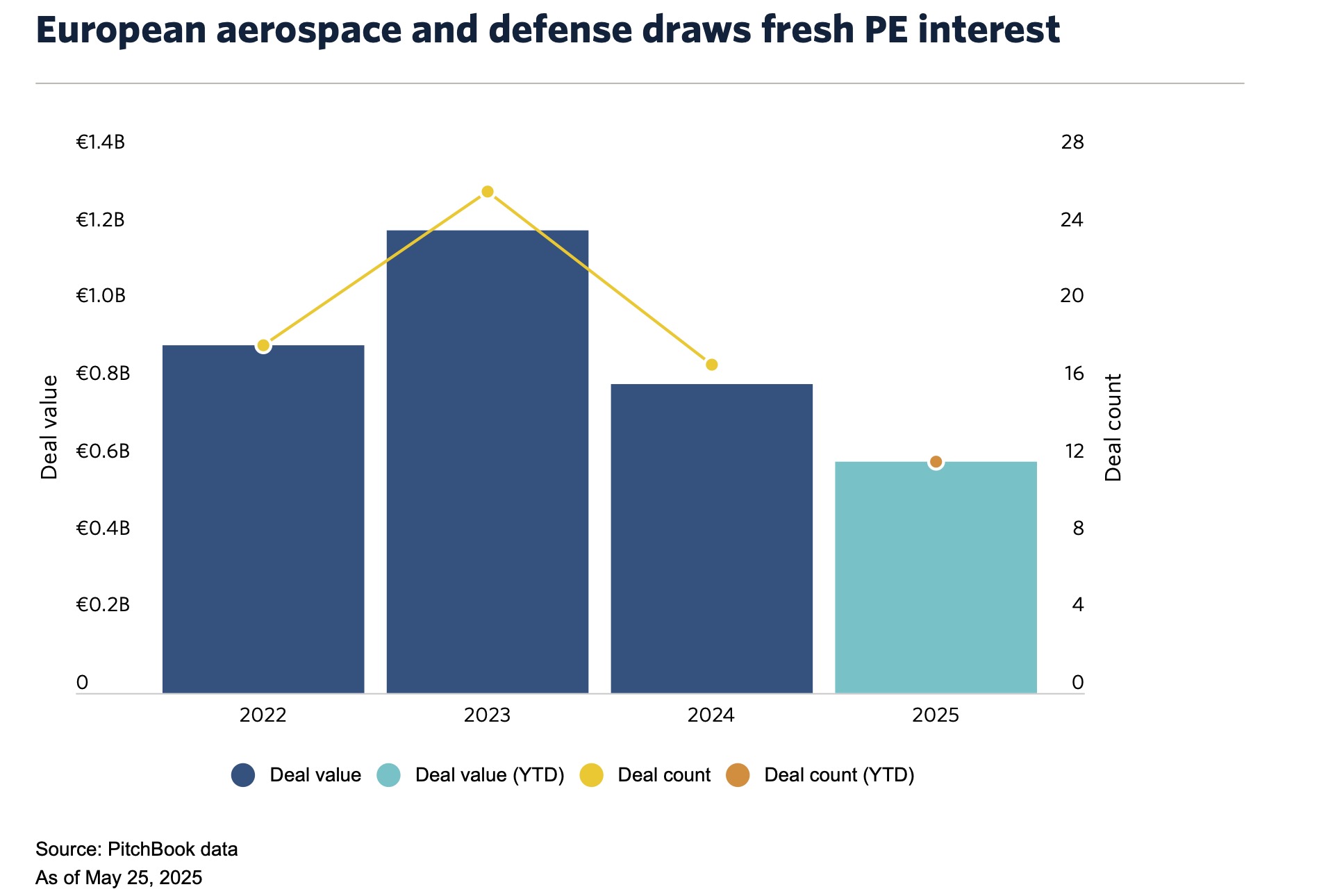

PitchBook (27. Mai): „European PE defense deals on track for highest level since Ukraine war began.“

Die Höhenflüge der Aktienkurse europäischer Defence-Akteuren à la Rheinmetall, Thales et.al. beherrschen die einschlägigen Anleger-Magazine. Kein Wunder, denn „der beste Kaufmann ist der Krieg. Er macht aus Eisen Gold“, wurde jüngst auf der Schwesterplattform PENSIONS●INDUSTRIES Friedrich Schiller zitiert.

Wenig überraschend also: Auch abseits der Börsen profitiert der Sektor von der prekären Geolage und der zig Milliarden schweren Rüstungspakete, welche die Politik auf den Weg bringt. Während US-Konzerne selten bis nie über zu geringe Auftragsvolumina ihrer Regierung zu klagen hatten, sah das bis dato in Europa meist anders aus. Doch die sog. Zeitenwende ändert das offenkundig – und das erfasst auch die Private Markets:

Wie PitchBook im Zuge seines „Q1 2025 Aerospace & Defense Report“ vermeldet, gewinnen PE-Investitionen in den europäischen Luftfahrt- und Verteidigungssektor 2025 erheblich an Dynamik. In Q I registrierten die Analysten bereits 12 Transaktionen mit einem Volumen von rund 620 Mio. Euro. Das ist bereits mehr als die Hälfte des Gesamtvolumens von 1,2 Mrd. Euro des Jahres 2023, also des Jahres 2 des Krieges im Osten.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Angesichts der enormen Staatsausgaben in der Pipeline und dem Willen der europäischen Regierungen, ihre industriepolitische Abhängigkeit in dem Defense-Sektor zu verringern, sollte – das erwarten auch die PitchBook-Analysten, die Transaktionsaktivität in diesem Sektor stark bleiben.

Der „Q1 2025 Aerospace & Defense Report“ von PitchBook findet sich hier.

Laiqon (4. Juli): „One Big Beautiful Bill: US-Energiemärkte manövrieren sich ins Energie-Paradoxon.“

Donald Trump’s One Big Beautiful Bill (OBBB) hat Gestalt angenommen, ist in aller Munde und erfasst mit über 1.000 Seiten zahlreiche ökonomische Sphären, seien es Steuern, Sozialstaat, Industriepolitik und auch: Energie, namentlich Erneuerbare.

Axel Brosey, Senior Fund Manager der Laiqon-Gruppe in Hamburg, sieht nicht weniger als die seit Jahren umfassendste wirtschafts- und energiepolitische Neuausrichtung der USA, nachdem das Gesetz nun vor rund einer Woche beide Kammern des Kongresses denkbar knapp passiert hat.

Gravierend: Ab 2026 sinken zentrale Steuervergünstigungen für neue Wind- und Solarprojekte (PTC/ITC), ab 2028 entfallen sie vollständig, befiehlt das OBBB. Zudem verlieren Anlagen ihre Förderfähigkeit, wenn sie Komponenten aus bestimmten ausländischen Herkunftsländern (FEOC-Klausel) verwenden.

Diese Maßnahmen treffen den Sektor zu einem Zeitpunkt, an dem der Strombedarf in den USA regelrecht explodiert, schreibt Brosey in einem aktuellen Kommentar. KI-Rechenzentren, E-Mobilität und die Elektrifizierung von Industrie und Haushalten lassen den Stromverbrauch schneller steigen als je zuvor. Schätzungen liegen bei plus 15 und 20% bis 2030.

Neue Großverbraucher, wie KI-Rechenzentren beanspruchen dabei in kurzer Zeit Netzanbindungen im Gigawatt-Bereich, vielerorts übersteigen die Anfragen bereits die Kapazitäten lokaler Stromnetze. „Ausgerechnet in dieser Lage trifft der Rückbau der Fördermechanismen die Technologien, die am schnellsten skalierbar wären: Erneuerbare Energien wie Wind- und Solarparks lassen sich meist innerhalb weniger Jahre realisieren, konventionelle Kraftwerke benötigen dafür deutlich mehr Zeit“, bemängelt der Fondsmanager.

„Historisch hohe Stromnachfrage trifft auf politische Neuausrichtung.“

Besonders sichtbar werde dies bei den beliebten Power Purchase Agreements (PPA), oft Gegenstand vieler EE-Projekte. Nun werden, so Brosey, durch den schrittweisen Wegfall steuerlicher Anreize und steigende Finanzierungskosten viele künftige Projekte unwirtschaftlicher. „Als Konsequenz sollte der Markt rationaler werden und die PPA-Preise deutlich anziehen, was dann wieder Rückenwind für Erneuerbaren Energien-Projekte bedeutet.“

Ungeachtet dessen sieht er die USA nun auf ein strukturelles Energie-Paradoxon zusteuern: Historisch hohe Stromnachfrage trifft auf politische Neuausrichtung, die gerade jene Technologien betrifft, die am schnellsten neue Kapazitäten bereitstellen könnten. Die Folgen: höhere Strompreisen und neue Unsicherheiten für Unternehmen und öffentliche Infrastrukturprojekte.

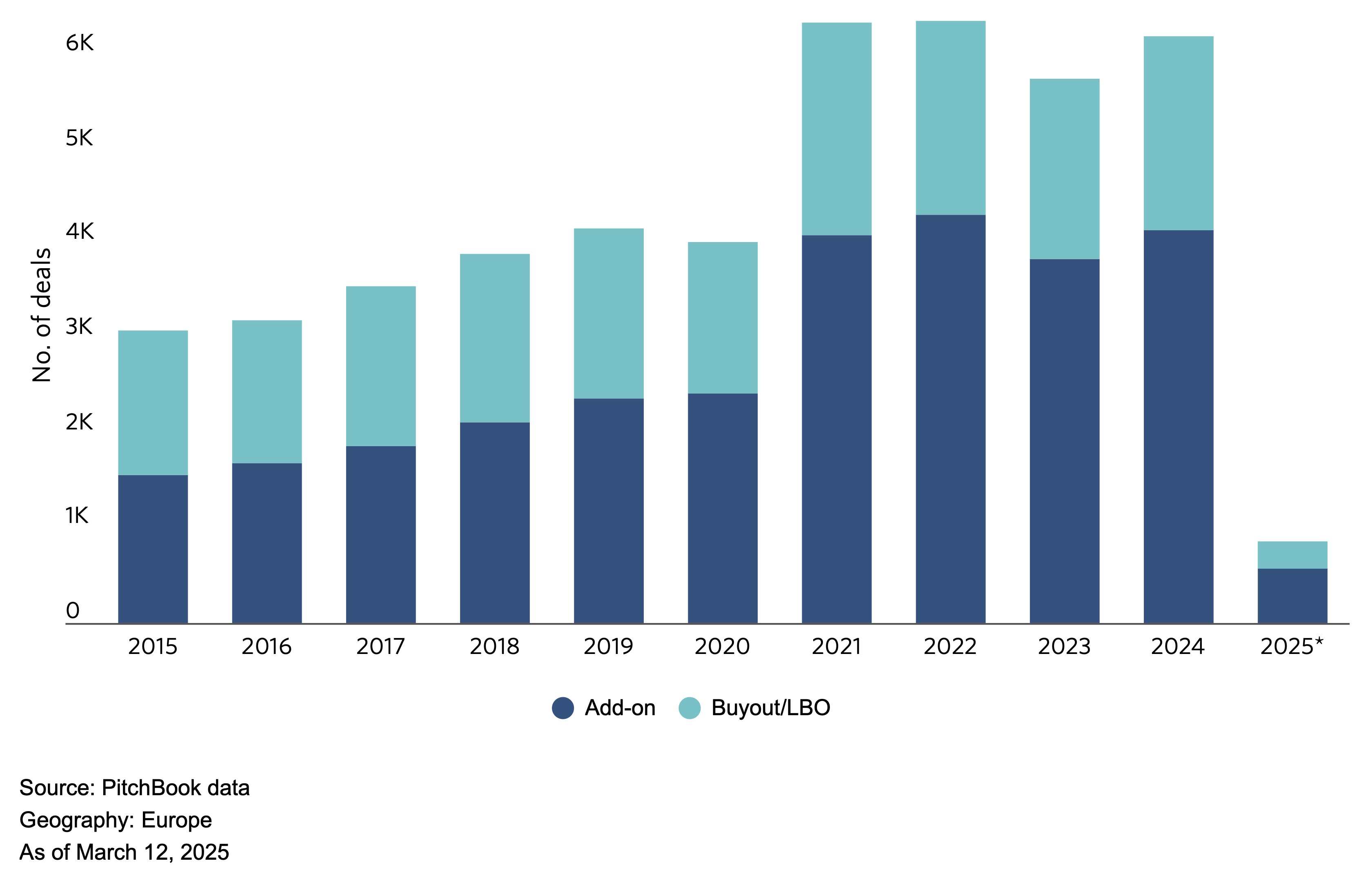

PitchBook (25. März): „Add-on deals remain core strategy in Europe.“

Nochmal PitchBook: Add-ons – also Deals nicht durch den PE-Fonds, sondern durch seine Portfolio-Unternehmen im Zuge von Roll-up-Strategien – dominieren auch 2025 weiter den europäischen PE Buyout-Markt.

Wie PitchBook im März berichtete, gab es 2024 in Europa 4.150 Add-on-Transaktionen, ein Plus von 8% zum VJ (zwischen 2019 und 2023 lag die durchschnittliche Anzahl bei etwa 3.406 p.a.).

Für die ersten Monate 2025 verzeichnete das Datenhaus nun einen Anteil von 66,7% der Add-ons am europäischen PE Buyout-Markt aus, ungefähr entsprechend dem hohen Wert des VJ.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

PitchBook sieht in diesen Daten die Bestätigung, dass das Interesse europäischer GPs an Buy-and-Build-Ansätzen weiter anhält.

In den USA ist dieses offenbar noch größer, hier nennt PitchBook einen Anteil von 74% an allen Buyouts.

Das zur heutigen Headline anregenden Kulturstück findet sich hier oder alternativ hier.