A●I-Autor Jochen Hägele heute in Teil II seines zweiteiligen Beitrages zu Lage und Perspektive der Welt der Privatkredite: von Good PIKs, Bad PIKs und PIYCs, von Mythen, Shadow Default und Asset backed vs. Asset baked – und von den Fragen der Aufsicht, wer was zu verstehen hat.

Die Aufseher warnen vor Risiken …

Doch Private Debt stellt Manager wie Investoren auch vor Herausforderungen, und das ist auch der Aufsicht keinesfalls entgangen: So betonte Julia Wiens, BaFin-Exekutivdirektorin Versicherungs- und Pensionsfondsaufsicht, unlängst in einer Rede über die privaten Kredite: „Teilweise sind sie sehr komplex. Sie sind oftmals illiquide oder zumindest schwer liquidierbar.“ Zudem seien die Bewertungsunsicherheit und die Anforderungen an das Risikomanagement hoch. Und die aktuelle Lage führe zu erhöhten Risiken: „Die schlechte wirtschaftliche Lage bedeutet mehr Insolvenzen. Dies sehen wir bereits“, so die BaFin-Direktorin.

Mehr Insolvenzen bedeutet auch generell steigende Kreditrisiken. Wiens betonte: „Wer in Private Debt investiert, der muss verstehen: Welchen Unternehmen wird damit Fremdkapital zur Verfügung gestellt? Was für ein Geschäftsmodell haben diese Unternehmen? Das ist essenziell. Wie wollen Sie sonst das Risiko beurteilen, das solche Anlagen mit sich bringen?“ Darauf achte die BaFin sehr genau.

Nur Monate zuvor hatte bereits die britische Finanzaufsicht FCA ihre Bedenken hinsichtlich der Bewertungsrisiken an den Private Markets bekräftigt und angesichts fehlender Standardisierung, was Fondsmanagern einen erheblichen Ermessensspielraum einräume, „robuste Bewertungspraktiken“ gefordert – sonst könne die Qualität von Vermögenswerten überbewertet oder Wertminderungen verschleiert werden, um Abschreibungen zu vermeiden. Es sei daran erinnert, dass unabhängig davon in Berlin, in Brüssel und namentlich in London ausdrücklich gewünscht wird, dass gerade Pensionsinvestoren verstärkt in (heimische) Alternatives investieren mögen – auch wenn die nicht immer davon begeistert sind.

… und nicht nur die

Damit wieder zu Pimco-Portfoliomanager und Alternative Credit-Experte Christian Stracke, der auf CNBC TV von Kreditnehmern berichtet, die ihre Kreditgeber fragen: „Kann ich Ihnen die Zinsen nicht in bar zahlen, sondern sie mir quasi leihen und später bezahlen?“ Solche Payment-in-Kind-Arrangements (PIK) seien derzeit zunehmend verbreitet, so Stracke. PIK-Vereinbarungen rücken zunehmend in den Brennpunkt.

Kurzer Exkurs: Bei traditionellen Cash-Kupons wird der regelmäßige Kupon in Cash gezahlt. Das ist aber für viele PE-Sponsoren nicht ideal, da sie ein anderes Zinsprofil suchen. Die Lösung lautet PIK: Hier fließen die Zinsen nicht direkt, sondern werden zunächst dem Darlehenswert zugeschlagen und so an das Ende der Laufzeit verschoben. Werden solche PIK-Konstruktionen von Anfang an gewählt, spricht man in der Industrie teilweise von ‚Good PIK‘, wenn sie erst notgedrungen während der Laufzeit eingeführt werden von ‚Bad PIK‘. Aber auch in letzterem Fall können die Vereinbarungen in bestimmten Situationen durchaus sinnvoll sein. Es kommt eben darauf an.

PIK ist nicht gleich PIK

Benjamin Noisser, Portfoliomanager bei Robus Capital Management, erklärt gegenüber ALTERNATIVES●INDUSTRIES: „PIK-Konstruktionen können am Anfang oder während der Laufzeit eingeführt werden. Eine Änderung der Zinszahlungsmodalität während der Laufzeit deutet hierbei jedoch auf eine Krisensituation hin.“

Eine weitere Spielart seien die „Pay if you can“-Arrangements oder PIYC, so Noisser: Dabei zahlen die Kreditnehmer einen Anteil am Zinskupon cash, der sich an vorab definierten Liquiditätskriterien bemisst. Der Rest wird auch hier der Darlehenssumme zugeschlagen.

„PIK ist nicht gleich PIK“, so Noisser. Klar, denn ein PIK-Arrangement kann durchaus eine wertvolle Liquiditätsbrücke, es kann aber auch Vorbote von Problemen sein. So lange diese Vereinbarungen ermöglichen, einen kurzfristigen Liquiditätsengpass zu überwinden, sind sie durchaus sinnvoll. Wenn sie längerfristig notwendig sind, deutet das darauf hin, dass die Schuldenlast des Unternehmens zu hoch ist, weil es sich seine Zinsen nicht leisten kann. Dann ist oft eine härtere Restrukturierung der Schulden unausweichlich.

Shadow Default im Shadow Banking?

Doch wie soll das objektiv beurteilt werden? Was, wenn der Default mit dem flexibleren Zins-Arrangement nur immer weiter in die Zukunft verschoben wird? Die aktuell niedrigen Default-Raten würden nicht die ganze Wahrheit widerspiegeln und die echten Zahlungsprobleme verschleiern, meint etwa Matthias Kirchgässner, Geschäftsführer bei Plexus Research. Er sagt zu ALTERNATIVES●INDUSTRIES: „Die Manager von Direct Loans nutzen eine ganze Reihe von Instrumenten wie flexible Strukturierung, bedarfsweise Anpassungen und internen Bewertungsspielraum. Diese Mechanismen ermöglichen es ihnen, Zahlungsausfälle hinauszuzögern und die Bewertung zu sichern.“

Besonders problematisch: Laut Morgan Stanley ist der PIK-Anteil am Zinsertrag bei Business Development Companies binnen Jahresfrist von 6,3% auf 7,4% gestiegen – bei mehr als 20% der BDCs liegt er sogar über 10%. Dazu kommt, dass Manager verständlicherweise ein starkes Interesse daran haben, Abschreibungen so lange wie möglich zu vermeiden, so Kirchgässner: „Ohne transparente Marktpreise, konsistente Bewertungen durch Dritte und die Aufsicht eines unabhängigen Beirats entsteht so ein Umfeld, in dem die Bewertung auf einem Mythos basiert.“ Die jüngsten Fälle in der Welt der E-Commerce-Aggregatoren rund um Akteure wie Perch und Razor Group illustrieren diese Dynamik seiner Meinung nach eindrücklich: „Trotz mehrfacher Restrukturierungen und angeblich ‚risikogeschützter‘ Asset-backed-Strukturen mussten sowohl BlackRock als auch Apollo letztlich erhebliche Verluste realisieren.“

Existiert also eine „Shadow-Default-Rate“ im „Shadow-Banking-System“? „Was ein Manager unter allen Umständen vermeiden möchte, ist ein Workout“, erläutert ein Marktteilnehmer gegenüber der Redaktion, also Umstrukturierungen der Kredite. Flexiblere Finanzierungsvereinbarungen sind da verlockende Mittel. So gesehen interessant, dass viele Investoren angeben, bei der Manager-Auswahl besonders viel Wert auch auf die Workout-Kapazitäten der Manager legen zu wollen.

Bewertungen liefern trügerische Sicherheit?

Eines der größten versteckten Risiken am Direct Lending-Markt sieht Plexus-Experte Kirchgässner in der Bewertungsmethodik. Bewertungen seien grundsätzlich rückwärtsgewandt und würden sich häufig stark auf das EBITDA der letzten zwölf Monate stützen. Das sei aber bedeutungslos, wenn die Umsätze einbrechen und die Verschuldung durch PIK-Kupons oder andere Maßnahmen zur Liquiditätssicherung bzw. Verhinderung von einer vorzeitigen Insolvenz – sog. Liability Management Exercises (LME) – gestiegen sei. „Anleger fühlen sich oft durch scheinbar stabile Nettovermögenswerte (NAV) beruhigt, die in der Regel auf Quartalsbasis den Kunden veröffentlicht werden, doch diese Zahlen spiegeln möglicherweise nicht die tatsächliche finanzielle Lage der Kreditnehmer wider“, so Kirchgässner.

Alles zu langsam?

Insgesamt glaubt Kirchgässner, dass die Dynamik auf ein systemisches Problem hindeutet: „Die Struktur im Direct Lending verzögert die Risikoerkennung.“ Das aktuelle Umfeld sei geprägt von einer prekären Mischung aus Financial Engineering, intransparenten Bewertungsverfahren und übertriebenem Optimismus seitens der Kreditfonds sowie einer besorgniserregenden Sorglosigkeit der Anleger. „Wir sehen eine gefährliche Konstellation: Historisch gesehen benötigen mehr als 60% der LME-Restrukturierungen innerhalb von zwei Jahren eine zweite Restrukturierung, weil die zugrundeliegenden operativen Probleme nicht behoben wurden“, erklärt Kirchgässner.

Asset backed? Oder eher Asset baked?

Gleichzeitig zeigen Kirchgässner zufolge Daten von Lincoln International, dass 16% der untersuchten Unternehmen operativ weniger verdienen, als sie an Zinsen zahlen müssen, also eine Zinsdeckung <1x aufweisen. Und laut S&P haben 40% der Mid-Market-Firmen negativen freien operativen Cashflow, was tendenziell eher auf künftige weitere Liquiditätsengpasse hinweist. Der Fall von Victory Park Capital und Apollo, über den US-Medien zahlreich berichteten, zeige dies deutlich: Trotz einer mehrschichtigen Asset-backed-Struktur mit angeblichen Zusatzabsicherungen bei der Perch-Finanzierung sei letztlich eine Position von 170 Mio. USD. abgeschrieben worden.

Der weiland gestiegene Risikoappetit

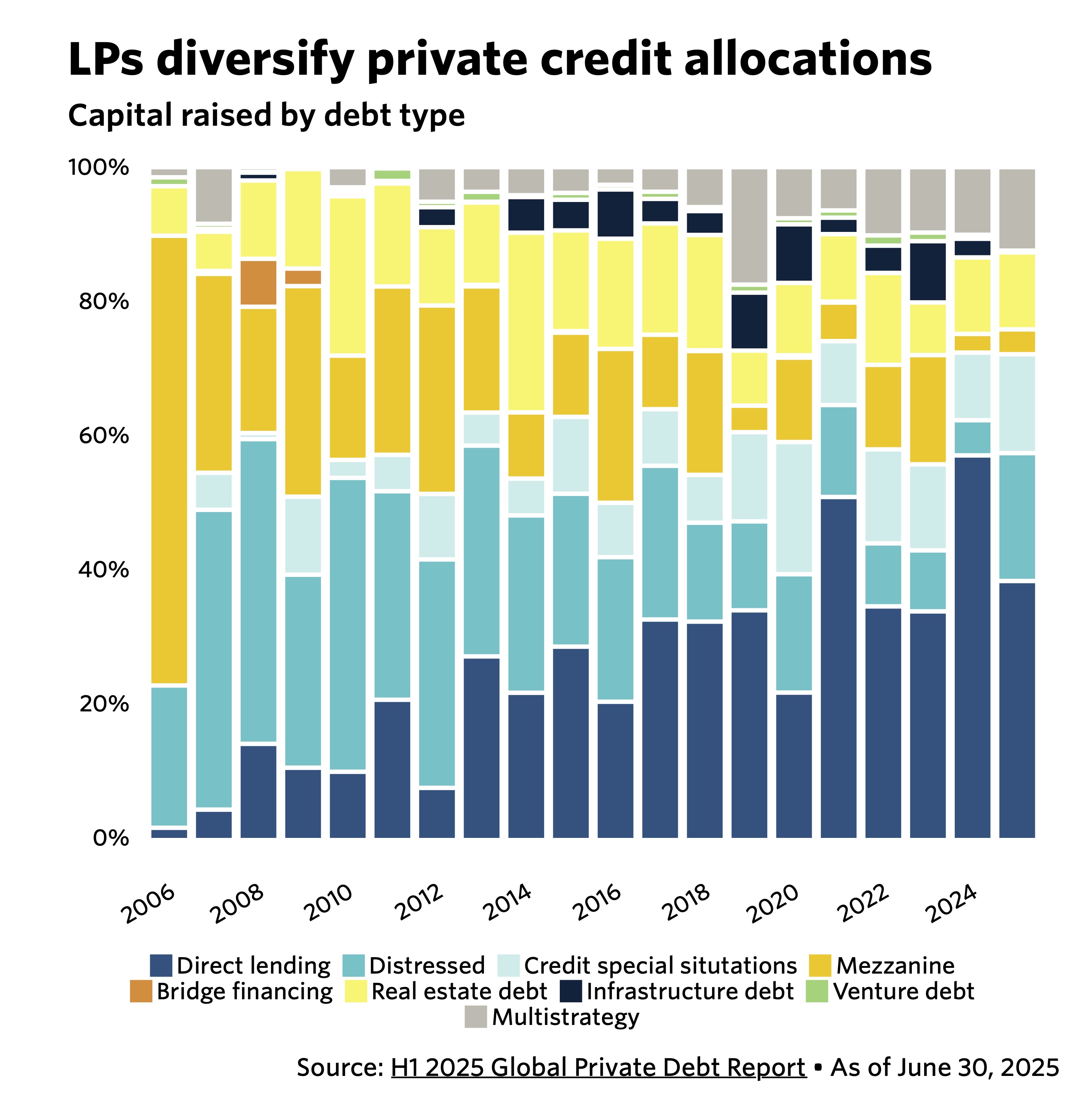

All dies geschieht vor dem Hintergrund, dass bis vor wenigen Monaten der Risikoappetit der LPs in Sachen PD noch sichtlich zugenommen hatte. Zumindest im September 2025 hatte PitchBook vermeldet, dass innerhalb PD sich die Segmente verschoben habe: vom nach wie vor dominierenden Direct Lending verstärkt zum Distressed Debt. Der Anteil des Direct Lending am Raising habe von 57% 2024 auf 38,3% H1 2025 verringert, Distressed Debt rangierte mit 19% bereits auf dem zweiten Platz. Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

Quelle: PitchBook. Grafik zur Volldarstellung anklicken.

An der Spitze des Trends: Oaktree, das im Februar 2025 einen Distressed Debt-Fonds mit satten 16 Mrd. USD closen konnte – laut PitchBook der größte Fonds dieser Art, der jemals aufgelegt wurde. Das Thema Distressed Debt führt uns direkt weiter zum nächsten Kernthema …

Gut gelaufen ist 2025 auch VC Debt. Nach dem Krisenjahr 2023 und dem Rekordjahr 2024 konnte VC Debt PitchBook-Daten zufolge 2025 zumindest bei den Deals in den USA ein neues ATH von 62,4 Mrd. USD in knapp 1.000 Transaktionen verzeichnen. Treiber dahinter: das Rennen um die AI-Infrastruktur.

Makro ist nicht alles – aber ohne Makro ist alles nichts

… denn klar ist: Die entscheidende Frage ist, wie sich die makroökonomischen Bedingungen entwickeln werden. Potenziell anhaltende Inflation, geopolitische Unsicherheit und der stockende M&A-Zyklus samt schleppender Exits – letztere sind ohnehin der vielleicht zentrale, alles bestimmende Faktor in der Welt der Alternatives – sind die realwirtschaftlichen Herausforderungen des Direct Lending-Marktes.

Ohne Zinsentlastung oder eine Wiederbelebung der M&A-Aktivität könnten viele hoch verschuldete Unternehmen mit wenigen Refinanzierungsoptionen dastehen, und trotz einer medianen Verschuldung von 5,4x bei Top-Tier-Managern wächst der Anteil deutlich schwächerer Kreditnehmer. Zwar sind (ironischerweise) gerade die strategischen Übernahmen im Segment des Asset Managements zuletzt angesprungen (dazu unten mehr), aber der lange erwartete M&A-Boom am Gesamtmarkt lässt noch auf sich warten.

Dazu nochmals Kirchgässner: „Das Kapitalrecycling stagniert, und insb. im Bereich der von Sponsored Loans treten Risse zutage.“ Die künftige Entwicklung bei M&As sei entscheidend: „Alle hoffen, dass der M&A-Boom sie rettet“, so der Plexus-Experte. Sollte der aber ausbleiben, könnten die Zahlungsausfälle schneller und früher als erwartet ansteigen.

Die jüngsten Ereignisse unter den E-Commerce-Aggregatoren sind hier eine Warnung: Sowohl Perch als auch Razor Group galten während des Pandemie-Booms 2021 als vielversprechende Investitionen mit vermeintlich nachhaltigen Geschäftsmodellen. Als der E-Commerce-Boom abflaute und die erhofften Exit-Optionen ausblieben, gerieten beide Unternehmen unter erheblichen Druck – unschön für die investierten GPs. „Wenn die makroökonomischen Rückenwinde ausbleiben, werden wir sehen, wie viele vermeintlich solide Direct Lending-Portfolios auf ähnlich wackeligen Fundamenten stehen, die ursprünglich als „downside protected“ vermarktet wurden“, warnt Kirchgässner.

Die Kredit-Sekundärmärkte boomen

Die rasante Entwicklung des Private Debt-Markts zeigt sich an wenigen Stellen so deutlich wie bei den Secondaries: Private Debt Secondaries gelten als einer der spannendsten Wachstumsbereiche in den Privatmärkten. Wurden 2020 gerade einmal drei Mrd. USD in Sekundärkrediten gehandelt, so stieg das Volumen bis 2024 auf rund zehn Mrd. Dollar und dürfte 2025 wohl die Marke von 20 Mrd. USD übersprungen haben. Als Pionier auf diesem Gebiet gilt Coller Capital, just von der schwedischen EQT übernommen. Jefferies Private Capital Advisory prognostiziert für 2025 ein Rekordvolumen von 17 Mrd. USD an Kredittransaktionen im Sekundärmarkt, nach zehn Mrd. USD im Jahr 2024.

Nachdem Coller Anfang der 1990er Jahre den Handel mit Private Equity Secondaries quasi „erfand“, wagten sich die Briten 2008 auch an Sekundärkredite, lange bevor die nächsten Anbieter wie Pantheon, Ares oder AllianzGI folgten. Doch dann ging es Schlag auf Schlag: Im Juli vergangenen Jahres konnte Coller Capital einen 6,8 Mrd. USD schweren Sekundärmarktfonds für private Kredite closen. Ares Management hat kürzlich 7,1 Mrd. USD für seine Strategie im Bereich Kredit-Sekundärmarkt eingeworben. AllianzGI hat gerade für den Allianz Private Debt Secondaries Fund II (ADPS II) das erste Closing bei 1,2 Mrd. Euro gemeldet. Joaquín Ardit, Lead Portfolio Manager Allianz Private Debt Secondaries, gegenüber ALTERNATIVES●INDUSTRIES: „Secondaries werden zu einem Schlüsselelement in den Portfolios institutioneller Investoren, und wir erwarten, dass Private Debt Secondaries in den kommenden Jahren weiter wachsen werden.“

Trend geht zu GP-led-Secondaries

Wie bei PE-Secondaries unterscheidet man auch bei PD-Secondaries zwischen LP- und GP-led. Bei den LP-led Secondaries trennen sich LPs zu einem Abschlag von ihren Fondsanteilen an einem bestehenden Fonds, der Secondary Buyer tritt an ihre Stelle.

Bei GP-led Secondaries transferiert der GP Assets aus existierenden Fonds meist in ein neues Vehikel. Bestehende LPs können sich entweder für Liquidität entscheiden und aus dem Fonds ausscheiden, oder sie übertragen ihre Positionen in das neue Vehikel. Dazu treten die Secondary Buyer ein.

Auch die GP-led Secondaries via die in Teil I schon erwähnten Continuation-Fonds werden immer wichtiger. Dahinter steht meist ein GP, der Assets nicht verkaufen möchte (oder nicht kann), sondern in der Erwartung weiterer attraktiver Zahlungsströme fortführt. Um die Interessensausrichtung zu sichern, bringen diese GPs meist auch ihre aufgelaufenen Erträge mit ein. Auch diese Art von Vehikel gibt es mittlerweile auch bei Private Debt – ein Hinweis darauf, dass auch dort hier und da Exit-Stau vorliegen könnte.

PD-Secondaries können attraktiv sein: Investoren profitieren von der breiten Diversifizierung über oft mehr als 1.000 Einzelkredite hinweg und davon, dass es keine J-Kurve gibt, sondern im Gegenteil einen Mark up, da die Kredite mit Abschlag zum NAV erworben werden. Das Cashflow-Profil und die Duration sind deutlich kürzer, und die ersten Rückflüsse kommen rascher als am Primärmarkt. Auch ein Blindpool-Risiko existiert nicht, da ab Tag-1 in bereits investierten Fonds angelegt wird.

Secondaries bieten mit rund 3% eine attraktive Netto-Kreditprämie gegenüber Primaries, sollten sie zumindest. Übrigens gelten auch bei Secondary Managern PIK-Vereinbarungen oberhalb einer bestimmten Grenze als „Red Flag“. Richtig abgehoben haben die PD-Secondaries erst 2025 mit rund 11% des Fundraisings der Private Debt Funds.

Eine Frage der Secondary-Expertise

Und auch die Übernahmen in der Branche selbst nehmen deutlich zu: Während die M&As in der Gesamtindustrie weiter auf sich warten lassen, rollt die Welle der Übernahmen und Fusionen ausgerechnet unter den Private Markets-Akteuren. Dabei zeigt sich ganz klar, dass viele große PE-Anbieter ihre Kapazitäten in Private Debt einschl. Sekundärkrediten ausbauen und stärken möchten. Jüngster, bereits erwähnter Paukenschlag: Der schwedische Private Equity-Player EQT übernimmt den Secondary-Spezialisten Coller Capital.

Doch das ist beileibe nicht die einzige Übernahme der jüngeren Vergangenheit: Die Luxemburger CVC, eine der weltweit führenden PE-Gesellschaften, hat jüngst den globalen US-Kreditmanager Marathon für rund 1,2 Mrd. USD in Cash und Equity-Anteilen übernommen. Franklin Templeton bündelt das Alternative Credit-Geschäft – bislang Benefit Street Partners und Alcentra – künftig unter der Marke BSP. Bereits 2021 hatte Franklin Templeton mit Lexington Partners einen spezialisierten PE-Secondaries-Manager übernommen. Eine M&A-Übersicht unter den Alternatives-Akteuren findet sich hier.

Doch wie so oft: Am Ende der ganzen Geschichte steht man wieder am Anfang: Der Markt liefert starke Erträge, bisherige Ausfälle sind im Vergleich zur Gesamtdimension minimal – doch je mehr Geld auf dem Tisch liegt, umso größer die potenziellen Probleme, wenn doch etwas schief geht. Oder, wie ein Gesprächspartner meinte: „Alle hoffen, dass der M&A-Boom sie rettet.“ Das wäre wohl tatsächlich die beste Lösung für alle. Doch selbst, wenn das noch länger dauert, dürften die Marktkräfte das Karussell weiter am Laufen halten, bevor es irgendwann an Schwung verliert. Wie dem auch sei, final dürfte die Entwicklung der Makro-Lage auch für Private Debt entscheidend sein.

Das zur heutigen Headline anregende Kulturstück findet sich hier: