Der EQT-Coller-Deal hat einen schon länger anhaltenden Trend erneut eindrücklich bestätigt. Für größere Akteure scheint hier gar eine Art Systemzwang zu bestehen. Hier spielt auch der immense Anlagedruck der Asset Owner eine Rolle. Doch kein Trend ohne Gegenbewegung.

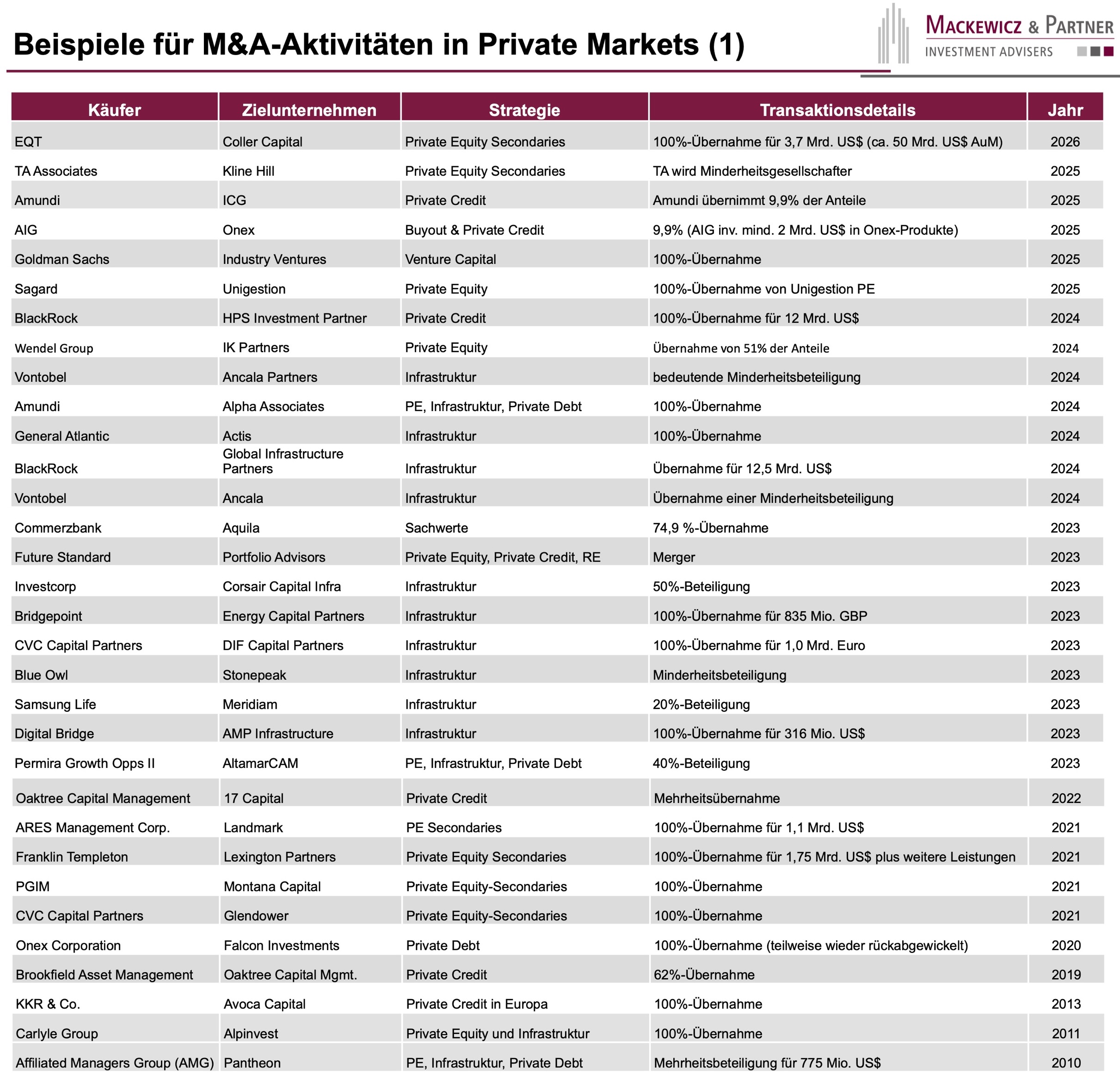

Dieser Tage wurde bekannt, dass der schwedische Private Equity-Player EQT den britischen Secondary-Spezialisten Coller übernommen hat. Die Übernahme zeigt die Fortsetzung eines deutlichen und schon länger bestehenden Trends der GPs auf den Private Markets – aber auch darüber hinaus. Und die Sache hat System; man könnte fast von einem Systemzwang sprechen. Detlef Mackewicz von Mackewicz & Partner, seit Jahren als Investment Consultant auf diesem Parkett zu Hause, beobachtet die Entwicklung sehr genau. Von ihm stammt folgende Abbildung, in welcher er nur die wichtigsten Merger & Acquisitions betreffend die Akteure auf den Private Markets der letzten Jahre übersichtlich dokumentiert hat:

Quelle: Mackewicz & Partner. Grafik zur Volldarstellung anklicken.

Quelle: Mackewicz & Partner. Grafik zur Volldarstellung anklicken.

Der Consultant sieht die strategischen Leitplanken dieser Entwicklung dabei relativ homogen: „Seit 2010 erweitern die großen Akteure der Private Markets systematisch ihren Aktionsradius, indem sie Lücken im eigenen Angebot durch die Akquisition unabhängiger, meist partnergeführter GPs schließen und auf diese Weise die Fee generating AuM erhöhen.“

Die Betonung liegt auf Schließen der Lücken im eigenen Angebot: Das heißt, PE-Manager übernehmen bevorzugt Infrastruktur- oder Private Credit Manager, während diese wiederum bestrebt sind, über Akquisitionen ihr PE-Angebot auszuweiten. Analoges gilt für Primaries- vs. Secondaries-Akteure; Mackewicz: „Damit werden viele der großen GPs zu Private Market-Generalisten.“ Auch der EQT-Coller-Deal folgt diesem strukturellen Muster.

Dabeisein ist alles?

Doch damit nicht genug, denn hier kommen auch die Liquiden ins Spiel. Verstärkt seit 2024 sind auch konventionelle Asset Manager bestrebt, auf den Private Markets Präsenz zu zeigen – und angesichts derer Komplexität sind nicht aufwendige Neugründungen, sondern Akquisitionen hier das Mittel der Wahl. 2024 markierten die Übernahmen von Ancala durch Vontonbel und v.a. GIP durch BlackRock hier maßgebliche Meilensteine. Amundi zog im gleichen Jahr mit Alpha Associates nach.

Namentlich BlackRock und Amundi entdeckten 2025 auch ihre Vorliebe für Private Debt: Die New Yorker übernahmen HPS, die Franzosen ICG. Goldman Sachs wiederum engagierte sich mit dem Kauf von Industry Ventures im Segment VC. Nun also EQT und Coller.

Große Owner, große Tickets heißt: große GPs. Aber …

Mackewicz geht ohnehin davon aus, dass in Zeiten zäherer Exits und deren negativer Rückwirkungen auf Distributions und Fundraisings große und etablierte, erfahrene GP-Adressen bevorzugt die Gunst der LPs genießen.

… wer macht am Ende oft die Outperformance?

Daher prognostiziert er, dass dieser Trend zu Größe und gleichzeitig Breite unter den großen GPs anhalten wird: „Es gibt gerade in Übersee Asset Owner, die als LPs gar keine kleinen Tickets zeichnen wollen und können. Für diese kommen nur große und übergroße GPs als Partner infrage.“ Alles aus für die Kleinen also? „Mitnichten“, sagt Mackewicz, denn „umgekehrt bedeuten große Tickets großer Asset Manager meist auch, und das schon fast zwangsläufig, Renditen im moderateren Bereich“. Für deutliche, auffällige Outperformance indes kommen eher kleinere und damit flexiblere und spezialisiertere GPs mit ihren sichtlich kleineren Tickets infrage.

Diese Tickets werden Pensionseinrichtungen mit Hunderten Mrd. USD Kampfgewicht und dementsprechendem Anlagedruck aber nicht zeichnen können. Hier also liegt die Chance für kleinere Asset Owner ebenso wie für kleinere GPs, betont der Fachmann.

„Damit sind die die strategischen Parameter relativ klar: Für die größeren GPs heißt das, in diesem Spiel Richtung Größe und Breite nicht zu lange zu zögern oder gar übrigzubleiben; für die kleineren Manager heißt das, der Qualität ihres Geschäftes und ihrer Marke erste Priorität einzuräumen.“